マンション売却時に住宅ローン残債が残っている場合にやるべきこと

住宅ローン残債が残っている状態でも、マンションを売却することは可能です。

ただし、売却時は決済・引渡しまでに抵当権を抹消する必要があるため、原則として売却代金などで住宅ローン残債を一括返済することになります。

「マンション売却したいけど、住宅ローン残債が残っていて、売却できるか不安」という方もいるのではないでしょうか。

そこで本記事では「マンション売却と住宅ローン」を中心に、住宅ローン残債が残っているマンションの売却方法や、売却時に住宅ローン残債が残る場合の対処法などについて解説します。

目次

住宅ローンが残っている状態でマンションを手放したい理由

住宅ローンは返済期間が長期に設定されることが多く、一般的には35年、金融機関によってはそれを超える期間の商品も存在します。

しかし、35年間という長い期間の中では、ライフスタイルの変化に加え、家計状況や住環境、市場動向などが変わることもあり、売却が必要となるケースは決して珍しくありません。

例えば、住宅ローンが残っている状態でマンションを手放したい理由としては、以下のようなものが挙げられます。

住宅ローンが残っている状態でマンションを手放したい主な理由

- 転勤などで売却が必要となった

- 築年数が浅いうちに高く売却したい

- 子供の学校が通いにくく住み替えたい

- 家族が増えて手狭になったため住み替えたい

- 住宅ローンの支払いが厳しくなり住み替えたい

- 離婚により売却が必要となった

住宅ローンには、売却の有無にかかわらず「繰上返済」という仕組みがあります。売却による一括返済も、繰上返済の一つです。

通常、売却時の残債がある場合には、売却代金をもとに一括で繰上返済を行うことになります。

一括返済は繰上返済に該当するため、売却時には金融機関や手続方法によって、繰上返済手数料が発生する場合があります。

次に住宅ローン残債が残っているマンションの売却可否について見ていきましょう。

住宅ローン残債が残っていてもマンション売却は可能

住宅ローン残債が残っている状態でも、マンション売却は可能です。

ただし、残債の状況によっては、通常の方法では売却できないケースもあります。

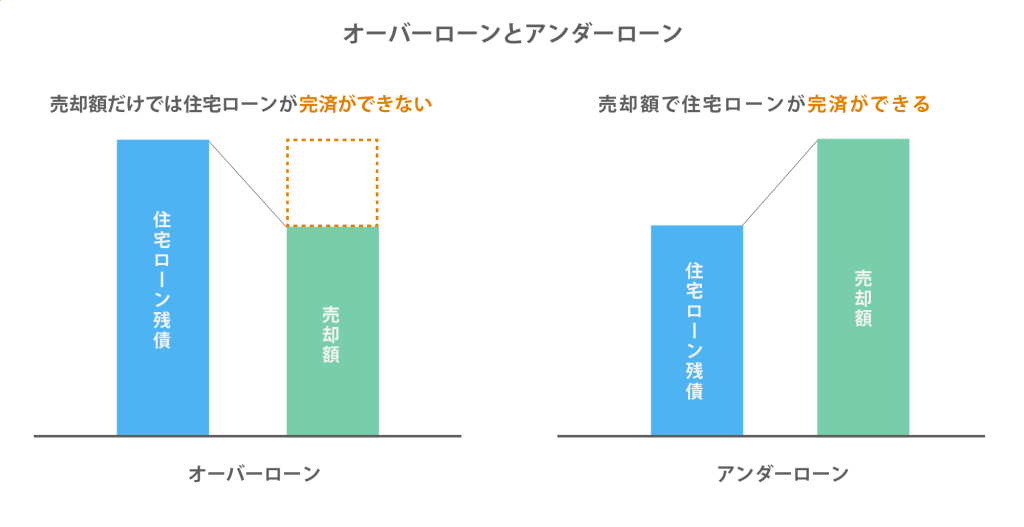

住宅ローン残債と売却額の関係には、オーバーローンとアンダーローンの2種類があります。

- オーバーローン

- オーバーローンとは、住宅ローン残債が売却額を上回っている状態のことです。

- アンダーローン

- アンダーローンとは、住宅ローン残債が売却額を下回っている状態のことです。

アンダーローンであれば、売却額で住宅ローン残債を一括返済できるため、問題なく売却することができます。

一方で、注意が必要なのがオーバーローンの場合です。

オーバーローンであっても、自己資金や親族からの資金援助などを加えて住宅ローン残債を一括返済できるのであれば、売却は可能です。

これらの方法で一括返済できない場合には、売却と同時に新たな住まいを購入することを前提として「住み替えローンを利用する」、または債権者の合意を得て「任意売却を行う」といった、通常とは異なる対応を検討する必要があります。

次にマンション売却の際によく聞くことが多い「抵当権」について見ていきましょう。

抵当権のあるマンションは勝手に売却できない

住宅ローンが残っている物件には、金融機関が設定した抵当権が付いています。

- 抵当権

- 抵当権とは、債権者(銀行や保証会社など)が、住宅ローンの返済が滞った場合に、抵当権が設定された不動産から優先的に弁済を受けることができる権利のことです。

抵当権が付いている物件は、理論上は売却可能ですが、通常は抵当権を抹消してから売却するのが一般的です。

抵当権について

例えば、Aさんが所有するマンションにB銀行の抵当権が付いており、その物件を抵当権が付いたままCさんに売却したとします。

この場合、売却後も引き続きAさんには住宅ローンの返済義務が残ります。

しかし、Aさんの住宅ローンの返済が滞ってしまうと、Cさんが居住しているマンションであっても、B銀行によって競売にかけられる可能性があります。

Cさんには何ら落ち度がないにもかかわらず、結果として住まいを失うおそれが生じます。

このように、抵当権付きの物件を購入してしまうと、売主の返済状況次第で物件が競売にかかるリスクがあるため、一般的に第三者が抵当権付きの物件を購入することはありません。

そのため、買主であるCさんは、物件を購入する条件として、抵当権が抹消されていることを求めるのが通常です。

実際、一般的なマンションの売買契約書には、引渡しまでに抵当権が抹消されていることを条件とする旨が記載されています。

抵当権の抹消は買主が当然に求める条件であるため、抵当権を抹消せずにマンションを売却することは、極めて困難なのが実情といえるでしょう。

抵当権については、以下の記事で詳しく解説しています。

抵当権抹消には住宅ローンの完済が必要

第三者が住宅ローンの残っている物件を購入する際は、決済・引渡しまでに抵当権が抹消されていることが条件となります。

一方で、抵当権を抹消するには、原則として売却代金などを充当し、住宅ローンを完済することが必要です。

買主は先に抵当権を抹消してほしい、売主は先に売買代金を受け取りたいという関係にあり、両者の利害は一致しません。

そこで、抵当権が付いているマンションを売却する場合には、引渡時に売買代金の支払いと抵当権の抹消を同時に行うのが一般的です。

引渡時には、買主と売主、不動産会社のほか、売主の金融機関担当者や司法書士も同席して手続きを行います。

これは、抵当権の抹消にあたって、金融機関が保有している抵当権抹消書類が必要となるためです。

引渡時は、まず買主が売買代金(手付金を除く残代金)を支払います。

売主の口座に売買代金が入金されたことを確認したうえで、その資金などをもとに住宅ローン残債を一括返済します。

売主の金融機関担当者は、一括返済が行われたことを確認すると、その場にいる司法書士に対して抵当権抹消書類を引渡すのが通常の流れです。

また、売主も所有権移転に必要な書類を司法書士に引渡します。

書類を受け取った司法書士は、その後、抵当権の抹消登記と所有権の移転登記を同時に申請します。

このように買主の残代金の支払いと抵当権の抹消は同時に行われるため、住宅ローンを先行して一括返済しなければ売却できないというわけではないのです。

ここまで抵当権抹消について見てきましたが、次に住宅ローン残債が残っているマンション売却の流れについてお伝えします。

住宅ローン残債が残っているマンション売却の流れ

住宅ローン残債が残っているマンション売却の流れは以下の通りです。

住宅ローン残債が残っているマンション売却の流れ

1. 住宅ローン残債を確認する

まず、住宅ローン残債を確認します。

直近で金融機関から送付された最新の残高証明書を確認するのが適切です。残高証明書を紛失してしまった場合は、金融機関に連絡して再発行を依頼しましょう。

2. 不動産会社に査定依頼する

住宅ローン残債が確認できたら、不動産会社に査定依頼を行います。

査定価格はあくまで売却予想価格ですが、査定を受けることで、オーバーローンになるのか、アンダーローンになるのかを把握できます。

アンダーローンかどうかをより確実に判断するためにも、査定は複数の不動産会社に依頼し、売却価格が住宅ローン残債を上回る見込みがあるかを確認することがポイントです。

なお、オーバーローンとなった場合には、この段階で売却を取りやめる判断をしても問題ありません。

3. マンション売却にかかる費用を確認する

マンション売却にかかる費用を確認します。

売却時にかかる主な費用は下表の通りです。

| 仲介手数料 | 400万円超:売買金額の3%+6万円 200万円超400万円以下:売買金額の4%+2万円 200万円以下:売買金額の5% ※別途消費税 |

|---|---|

| 印紙税 | 売買金額が1,000万円超5,000万円以下:1万円 5,000万円超1億円以下:3万円 1億円超5億円以下:6万円 ※軽減税率適用時 |

| 登録免許税 | 抵当権抹消の登録免許税は、不動産1個につき1千円 |

| 司法書士費用 | 抵当権抹消登記:1.5万円前後 |

| 繰上返済手数料 | 無料~3万円程度 |

| 引っ越し代 | 3人家族で500km未満の引っ越しであれば15万円程度、2月~4月の繁忙期は20万円程度 |

費用の合計は、目安として概ね売買代金の3〜4%程度を見込んでおくとよいでしょう(費用項目や状況により異なります)。

マンション売却の費用の詳細については、以下の記事で詳しく解説しています。

4. 売却価格で住宅ローンが返済できるか確認する

買主が決まったら、「買付証明書」を受領します。

- 買付証明書

- 買付証明書とは、買主が物件を購入したいという意思を、正式に示すための書面のことです。

買付証明書には「購入希望価格」が記載されているのが一般的です。

購入希望価格が売り出し価格と同額であれば問題ありませんが、売り出し価格よりも低い金額が提示されるケースもあります。

売り出し価格よりも低い購入希望価格が提示されたときは、値引き交渉が行われている状態といえます。

交渉後の購入希望価格に納得できない場合は、その申し出を断り、次の買主を探すことになります。

一方で、買主が提示した購入希望価格で売却してもよいと判断した場合には、念のため、その金額で住宅ローンを一括返済できるどうかを、事前に確認しておく必要があります。

5. 買主と売買契約を締結する

売買代金などの条件が整ったら、買主と売買契約を締結します。

売買契約の締結時には、買主から手付金が支払われるのが一般的です。

手付金は売買代金の10%程度が相場であり、特段の取り決めがなければ、後に売買代金の一部として充当されます。

引渡時には残代金が売主口座に振り込まれ、手付金と合わせて売買代金の全額となります(手付金の扱いは取引形態により異なります)。

6. 銀行などの金融機関に住宅ローン返済の申し込みをする

売買契約を終えたら、売主は住宅ローンを借り入れている金融機関の担当者に連絡し、引渡時の同席について調整します。

あわせて、引渡時に住宅ローンを一括返済する旨と、抵当権抹消書類を持参してもらう必要があることを、事前に伝えておきましょう。

7. 決済・引渡しおよび住宅ローン残債の支払い

引渡時(決済時)には、買主が売買代金のうち残代金を支払います。

8. 抵当権抹消登記を行う

残代金の支払いにより住宅ローン残債の一括返済が確認できたら、金融機関が交付した抵当権抹消書類をもとに、司法書士が抵当権抹消登記を申請します(売主側の金融機関が同席しないケースもあります)。

司法書士は、その後、法務局に抵当権抹消登記を申請します。

ここまで、住宅ローン残債が残っているマンション売却の流れについて見てきましたが、次に、住宅ローン残債が残っている場合の対処法についてお伝えします。

マンション売却時に住宅ローン残債が残っている時の対処法

この章ではオーバーローンのときの対処法についてお伝えします。

自己資金で不足分を補う

オーバーローンの場合、まずは売却代金に自己資金(親族からの援助を含む)を加えて不足分を補い、住宅ローンを完済する方法が基本です。

住宅ローンを完済できれば抵当権を抹消でき、通常の売買手続きで売却を進めることができます。

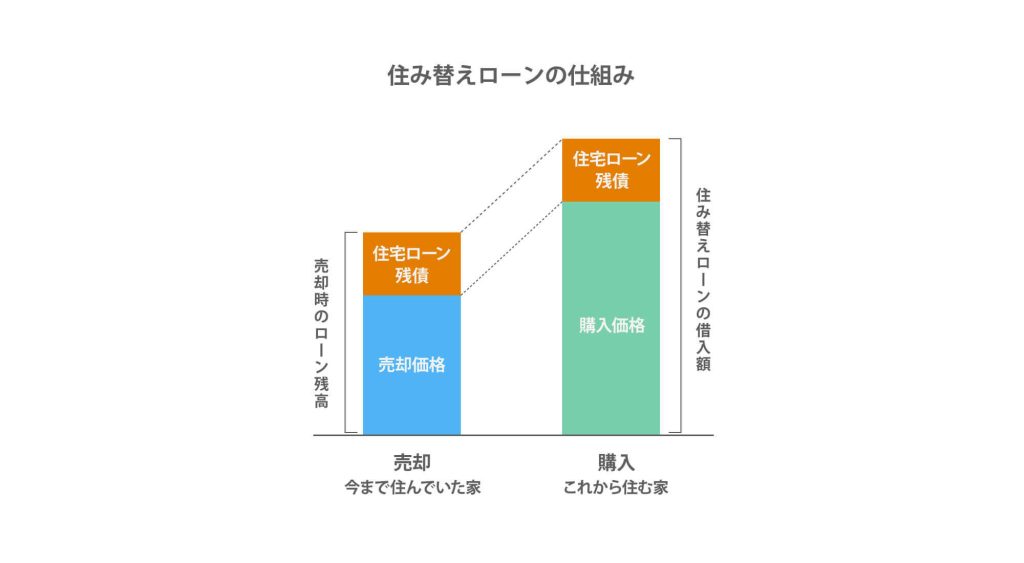

住み替えローンの利用

自己資金で不足分を補えず、売却と同時に新たな住宅を購入する際は、住み替えローンの利用を検討します。

なお、売却のみでは利用できません。

- 住み替えローン

- 住み替えローンとは、売却した住宅の売却価格では返済しきれなかった住宅ローン残債を、新たに購入する住宅の購入価格に上乗せし、一本の住宅ローンとして借り入れる仕組みです。

住み替えローンのメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ・オーバーローンの状態でも、売却と購入を同時に行うことで売却が可能 ・まとまった自己資金(貯金)を用意せずに住み替えを進められる ・信用情報に延滞等の事故情報が登録されない ・売却後に、以前住んでいた住宅のローンが単独で残らない | ・取り扱っている金融機関が限られる ・通常の住宅ローンより審査基準が厳しく、必ず利用できるとは限らない ・担保評価額を超えて借り入れるため、返済負担や返済リスクが高まる ・売却と購入の決済・引渡し日を、原則として同日に調整する必要がある |

任意売却の利用

オーバーローンで、自己資金の充当や住み替えローンの利用が難しい場合には、最終的な選択肢として任意売却を検討することになります。

- 任意売却

- 任意売却とは、住宅ローンの返済が困難になった際に、債権者である金融機関や保証会社の合意を得て行う売却方法です。

任意売却では、売却代金だけで住宅ローン残債を完済できないため、売却後も返済しきれなかった残債については返済義務が残ります。

任意売却のメリットとデメリットは以下の通りです。

| メリット | デメリット |

|---|---|

| ・オーバーローンの状態でも売却できる ・競売と比べて、市場価格に近い条件で早期売却できる可能性がある ・売却後に残った住宅ローン残債について、返済方法や条件を債権者と協議できる | ・売却後も、返済しきれなかった住宅ローン残債について返済義務が残る ・信用情報に事故情報が登録される ・事故情報の登録により、新たなローンの利用などが一定期間難しくなる |

任意売却は、売却代金で住宅ローンを完済できないことから、信用情報に事故情報が登録される可能性がある点が、大きなデメリットといえます。

一方で、競売を避けたい場合に選択されることの多い方法でもあります。

そのため、任意売却は安易に選択すべきものではなく、オーバーローンの状態で、競売を回避しつつ、他の手段による解決が難しい場合に検討される選択肢です。

マンションの任意売却については、以下の記事で詳しく解説しています。

最後にマンション買取を行っているスター・マイカのサービスについてお伝えします。

住宅ローン残債のあるマンションならスター・マイカの買取

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

ここまで、マンション売却時の住宅ローン残債についてご説明しました。

すでに売却活動をしているものの売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、約28万件のマンション査定実績を持つスター・マイカの買取サービスもご検討ください。

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

「スター・マイカ」は東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

盤石な財政基盤があり取引実績も豊富なので、住宅ローンが残っているマンションの売却でも安心してお任せください。

査定依頼はもちろん無料です。

![累計28万件以上の査定実績、最適な売却プランをご提案します[仲介手数料無料][即日決済可能]](https://www.starmica.co.jp/sell/sell_wp/wp-content/uploads/2026/02/SP_banner_02.webp)

スター・マイカの買取を利用したお客様の声

スター・マイカにマンションをご売却されたお客様から頂いた声をご紹介します。

不動産相続

安心感のある専門的なサポート

室内状況が悪く仲介での売却が難しかったため、買取の査定を依頼しました。初めての不動産売却と相続で残置物の処理方法やスケジュール感に不安がありましたが、丁寧且つスピーディーな対応をしていただき、最後まで安心して売却することができました。

施設への転居

迅速かつ丁寧な対応力

約1年間、仲介で売却活動を行っていましたが、買い手が見つからず、買取査定を依頼しました。施設入居までの期間が迫っており、早期売却を希望したところ一括決済を提案していただき、スピード感をもって売却することができました。※一括決済とは、不動産売買において、契約から所有権移転登記までを一度に完了させる決済方法です。

転職による住み替え

誠実な価格提示

地方へ転職するため住み替えで自宅の売却を検討し、買取の査定を依頼しました。依頼した際には、住み替え先の内覧や他社からの査定金額の提示など、さまざまな状況がありましたが、貴社は柔軟に対応してくださり、大変助かりました。金額も駆け引きなしで納得のいく金額を提示していただき、気持ちよく売却することができました。

事業の清算

築古物件も積極買取

長年にわたり事務所として利用してきましたが、事業を廃業することになったため、売却活動を開始しました。昭和築の古い物件であったため、他社の査定金額は思うように伸びなかったのですが、スター・マイカでは納得のいく金額を提示していただけました。上場企業ということもあり、すぐに現金化することができ、大変助かりました。

ローン残債があるマンション売却でよくある質問

ここでは、住宅ローン残債があるマンション売却について寄せられる、よくある質問にお答えします。

Q1. 住宅ローンが残っていても、マンションを売却できますか?

住宅ローンが残っていても、マンションの売却は可能です。

ただし、一般的な売却では、引渡しまでに売却代金などをもとに住宅ローン残債を完済し、抵当権を抹消することが求められます。

住宅ローンを完済することで、金融機関が物件に設定している「抵当権」という権利を抹消できます。

抵当権が抹消されていないと、買主は安心して物件を購入できないため、住宅ローン残債の整理は売却時の重要なポイントとなります。

詳しくは、下記記事で解説しています。

Q2. オーバーローンとアンダーローンとは何ですか?

オーバーローンとアンダーローンは、住宅ローン残債とマンションの売却価格の関係を示す言葉です。

オーバーローンとは、住宅ローンの残債が売却価格を上回っている状態を指します。

一方、アンダーローンは、売却価格がローン残債を上回っている状態です。

例えば、住宅ローンが2,000万円残っていて2,500万円で売れればアンダーローン、1,800万円でしか売れない場合はオーバーローンとなります。

アンダーローンであれば売却代金で住宅ローンを完済できるため問題ありませんが、オーバーローンの場合は不足分を自己資金で補うなどの対策が必要です。

Q3. 抵当権とは何ですか?なぜ抹消する必要があるのですか?

抵当権とは、住宅ローンの返済が滞った場合に、融資した金融機関(保証会社を含む)がその物件を競売にかけるなどして、優先的に資金を回収できる権利のことです。

抵当権がついたままの物件を売却すると、万が一売主の返済が滞った場合、買主が購入した物件であっても、競売にかけられる可能性があります。

このようなリスクがある物件では、買主は安心して購入できないため、売却時には住宅ローンを完済し、抵当権を抹消する必要があります。

詳しくは、下記記事で解説しています。

Q4. 住み替えローンのメリットとデメリットは何ですか?

住み替えローンとは、売却によって返済しきれなかった住宅ローン残債を、新たに購入する住宅のローンに上乗せして借り入れる方法です。

これにより、まとまった自己資金を用意せずに、売却と購入を同時に進めることができます。

住み替えローンのメリットは、自己資金が十分に用意できない場合でも、オーバーローンの状態にある住宅を売却できる点です。

一方で、デメリットとしては、取り扱っている金融機関が限られており、審査が通常の住宅ローンよりも厳しいことが挙げられます。

また、購入価格に加えて住宅ローン残債分も借り入れるため、総返済額が増え、毎月の返済負担が重くなるリスクも伴います。

住み替えローンを利用する際は、売却と購入のスケジュールや月々の返済額を十分に確認したうえで、慎重に資金計画を立てることが重要です。

詳しくは、下記記事で解説しています。

Q5. 任意売却とは何ですか?

任意売却とは、住宅ローンの返済が困難になった際に、債権者である金融機関(保証会社を含む)の合意を得て、市場価格に近い金額で物件を売却する方法です。

競売にかけられる場合と比べて、より有利な条件で売却できる可能性がありますが、売却代金で住宅ローンを完済できない場合には、売却後も返済しきれなかった残債について返済義務が残ります。

その結果、信用情報に事故情報が登録され、一定期間、新たなローンの利用やクレジットカードの新規作成・更新などに影響が生じることがあります。

任意売却は、オーバーローンの状態で他の解決策が難しく、競売を回避したい場合に検討される最終的な選択肢といえるでしょう。

詳しくは、下記記事で解説しています。

まとめ

本記事では、住宅ローン残債があるマンションを売却する際の考え方や、オーバーローン・アンダーローンの違い、主な対処法について解説しました。

住宅ローンが残っていてもマンションを売却することは可能ですが、残債の状況によって必要な対応は異なります。

まずは、住宅ローン残債と売却価格の目安を把握することが重要です。

売却に向けた基本的な考え方を理解したうえで、複数の不動産会社に査定を依頼し、現状を確認するところから検討を始めてみましょう。

この記事の執筆者

竹内 英二Eiji Takeuchi

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する(株)グロープロフィット代表取締役。大阪大学出身。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

この記事の監修者

水野 崇Takashi Mizuno

水野総合FP事務所 代表。中学、高校、大学、専門学校で金融経済教育を行うほか、テレビ朝日『グッド!モーニング』、BSテレ東『マネーのまなび』、TOKYO MX『堀潤激論サミット』などにTV出演。2024年秋放送のNHK土曜ドラマ『3000万』家計監修。独立系FPとしての活動は、相談、執筆・監修、講演・講師、取材協力、メディア出演など多岐にわたる。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

任意売却で買い手がつかないとどうなる?売れない理由と競売回避の方法

-

マンション売却で残置物はどうすべき?トラブル例やそのまま売却する方法

-

マンション大規模修繕の費用相場は?修繕積立金が払えない・高い時の出口戦略

-

大阪市福島区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

マンション売却でよくある失敗事例19選!後悔しないための注意点とは?

-

マンションの大規模修繕とは?修繕積立金の目安や工事期間、出口戦略を解説

-

定期借家契約とは?普通借家契約との違いから活用ケースまで解説

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税がかからないケースは?評価額のシミュレーション方法

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区の中古マンション売買相場は?価格推移と新線で注目のエリアも解説

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

もっと見る