マンションの相続税がかからないケースは?評価額のシミュレーション方法

相続税は日本全体では約1割弱の人しか課税されない税金であるため、多くの人がマンションを相続しても相続税はかからないといえます。

マンションの相続税は、マンションだけで計算できるものではありません。

相続税は、死亡した人の全財産に基づいて計算されることから、相続税の計算の仕組みを理解しておくことも必要です。

マンションの相続税がかからない場合とは、どのようなケースなのか解説します。

相続で新たに所有したマンションを早く売却したい方は、マンション買取実績が約19,000件あるスター・マイカのマンション買取サービスをご利用ください。

目次

相続税は全員に課税されるわけではない

相続税は全員に課税されるものではなく、一部の資産家のみに課税される税金です。

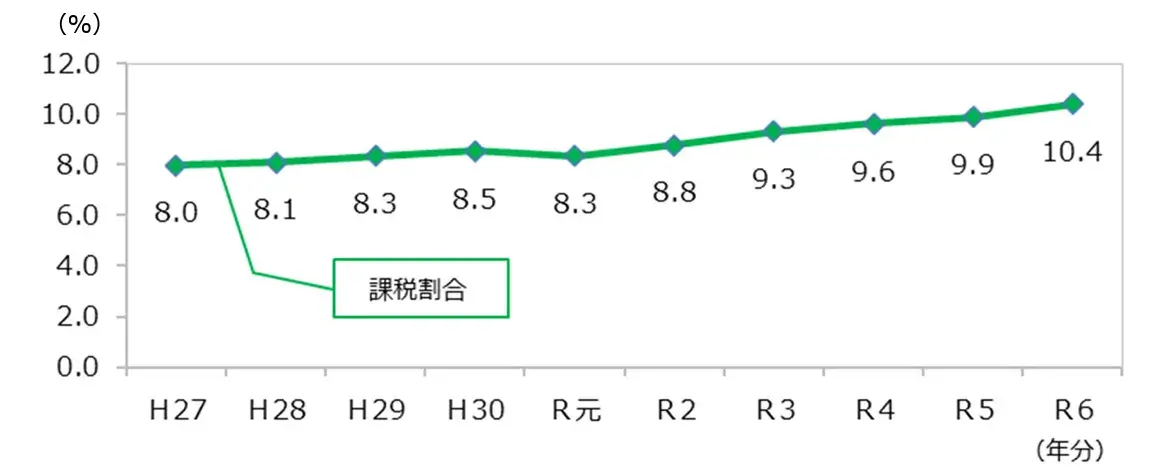

国税庁によると2024年に相続税が課税された人の割合は、全国で10.4%となっています。

出典:国税庁「令和6年分相続税の申告事績の概要」

つまり、全国の9割程度の人は相続税が課税されないことから、親がマンションを持っていたとしても相続税がかからないケースは多いということです。

相続税は被相続人(死亡した人)が保有していた現金や有価証券等も含む全体の資産に対して課税される税金であるため、親の資産の額が大きいと発生する可能性が高まります。

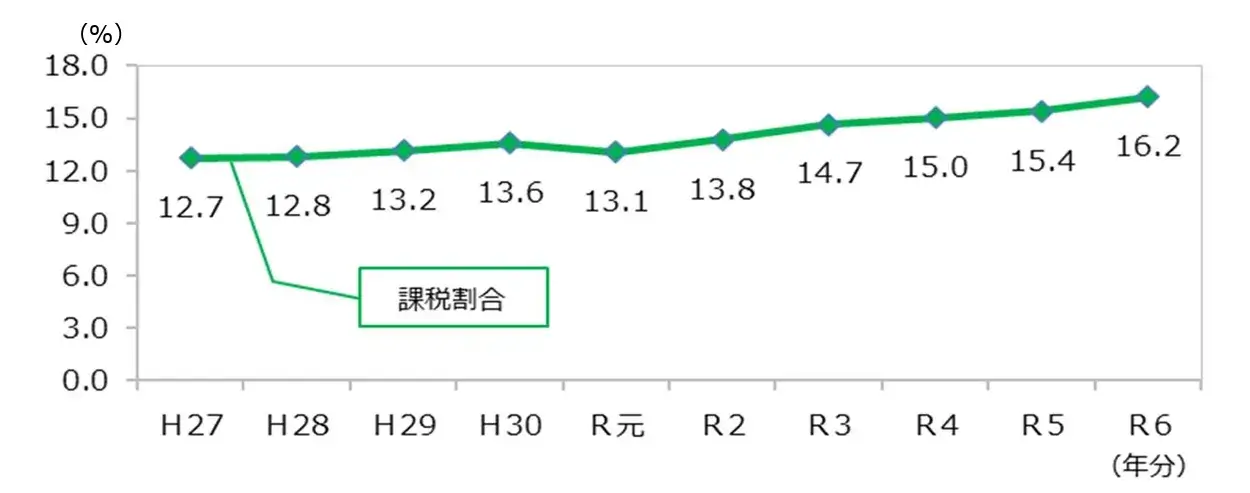

例えば、東京都は土地価格が高いことから、2024年に相続税が発生した人が16.2%もおり、全国平均に比べると高いです。

出典:東京国税局「令和6年分相続税の申告事績の概要」

相続税が発生する人は全国では10人に1人の割合ですが、東京都では6人に1人の割合で発生しています。

そのため、東京都では親が高級マンションを保有しているケースでは、主な資産がマンションだけでも相続税が発生する可能性はあります。

マンションの相続税がかからないケース

マンションの相続税がかからないケースについて解説します。

マンションの相続税がかからないケース

財産が基礎控除額以下の場合

マンションの相続税がかからない理由は、多くの場合、被相続人(死亡した人)の遺産が基礎控除額を超えないからです。

相続税とは、正味遺産額から基礎控除額を控除した課税遺産総額に対して課される税金になります。

課税遺産総額 = 正味遺産額 ― 基礎控除額

日本全体では約9割の人に相続税が課税されませんが、その理由は約9割の人が基礎控除額以上の正味遺産額を持っていないからです。

基礎控除額とは、以下の計算式で求めた額のことを指します。

基礎控除額 = 3,000万円 + ( 600万円 × 法定相続人の数 )

例えば、法定相続人が配偶者と子2人なら、法定相続人の数は3人となります。

法定相続人の数が3人の場合は、基礎控除額は4,800万円(=3,000万円+600万円×3人)です。

この場合、正味遺産額が4,800万円以下であれば、相続税は発生しないことになります。

- 正味遺産額

- 正味遺産額とは、遺産総額の価額と相続時精算課税の適用を受ける財産の価額を合計し、そこから債務、葬式費用、非課税財産を差し引いて、遺産額を算出したうえで相続開始前一定期間以内の暦年課税に係る贈与財産の額を加算して算出した額のこと

まとめると、被相続人の全ての資産から負債を除いたものが正味遺産額になります。

資産についても、現金は額面額ですが不動産は時価ではありません。

不動産は、土地は相続税路線価、建物は固定資産税評価額に基づいて求めたものであり、実際の時価よりも低くなっていることが通常です。

相続税評価額に基づく正味遺産額を計算すると、時価よりも低くなっていることが多いため、ほとんどの人が基礎控除額以上の資産を持っていない結果となっています。

配偶者控除が適用される場合

配偶者控除とは、以下の金額のいずれか多い金額までは配偶者に相続税がかからないという制度です。

- 1億6千万円

- 配偶者の法定相続分相当額

正味遺産額が基礎控除額を超えているケースでも、配偶者だけには配偶者控除によって相続税がかからないケースはあります。

小規模宅地等の特例を利用する場合

小規模宅地の特例とは、相続財産のうち、一部の土地について限度面積までの部分について80%または50%減額するという制度です。

小規模宅地等の特例が適用される土地の区分と減額割合、限度面積は下表のようになります。

| 区分 | 具体例 | 減額割合 | 限度面積 |

|---|---|---|---|

| 特定居住用宅地等 | 自宅マンションの土地 | 80% | 330㎡ |

| 特定事業用宅地等 特定同族会社事業用宅地等 | 不動産貸付業以外の事業に供しているマンションの土地 | 80% | 400㎡ |

| 貸付事業用宅地等 | 賃貸マンション | 80% | 200㎡ |

小規模宅地の特例は、要件に合致し利用できると節税効果の大きな特例です。

小規模宅地の特例を活用したことにより、結果的に正味遺産額が基礎控除額を下回ることはあります。

正味遺産額が基礎控除額を下回れば、相続税は発生しません。

マンションの相続税のシミュレーション

マンションの相続税がかかるケースと、かからないケースのシミュレーション例を見ていきましょう。

相続税がかからないケース1

【条件】

マンションの相続税評価額:1,000万円

マンション以外の正味遺産額(負債等を調整したもの):3,000万円

法定相続人:3人(配偶者と子2人)

【シミュレーション】

正味遺産額 = マンションの相続税評価額 + マンション以外の正味遺産額

= 1,000万円 + 3,000万円

= 4,000万円

課税遺産総額 = 正味遺産額 ― 基礎控除額

= 4,000万円 - 4,800万円

= ▲800万円

上記の場合、正味遺産額が基礎控除額を下回っていますので、相続税は発生しません。

相続税がかからないケース2

【条件】

マンションの相続税評価額:2,000万円

マンション以外の正味遺産額(負債等を調整したもの):1,000万円

法定相続人:2人(配偶者と子1人)

【シミュレーション】

正味遺産額 = マンションの相続税評価額 + マンション以外の正味遺産額

= 2,000万円 + 1,000万円

= 3,000万円

課税遺産総額 = 正味遺産額 ― 基礎控除額

= 3,000万円 - 4,200万円

= ▲1,200万円

上記の場合、正味遺産額が基礎控除額を下回っていますので、相続税は発生しません。

相続税がかかるケース

【条件】

マンションの相続税評価額:6,000万円

マンション以外の正味遺産額(負債等を調整したもの):4,000万円

法定相続人:3人(配偶者と子2人)

【シミュレーション】

正味遺産額 = マンションの相続税評価額 + マンション以外の正味遺産額

= 6,000万円 + 4,000万円

= 1億円

課税遺産総額 = 正味遺産額 ― 基礎控除額

= 1億円 - 4,800万円

= 5,200万円

上記の場合、正味遺産額が基礎控除額を上回っており、相続税が発生します。

相続税は、各相続人が一旦法定相続分で取得したことを前提に相続税総額を計算し、その後、実際に取得した財産の割合で案分して各相続人の税金を求めます。

そのため、相続税を計算するには、法定相続人と法定相続分を知ることが必要です。

法定相続人と法定相続分の関係は、下表のようになります。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者と子の場合 | 配偶者1/2、子1/2 |

| 配偶者と直系尊属 | 配偶者2/3、直系尊属1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者3/4、兄弟姉妹1/4 |

また、税率は取得金額によって異なります。

法定相続分の取得金額と税率の関係は、下表のようになります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

シミュレーションでは、配偶者の法定相続分は50%、子のそれぞれの法定相続分は25%(=50%÷2人)となるため、相続税の総額は下表の通りです。

| 相続人 | 取得金額 | 計算式 | 税額 |

|---|---|---|---|

| 配偶者(50%) | 2,600万円(※1) | 2,600万円 × 15% - 50万円 | 340万円 |

| 子A(25%) | 1,300万円(※2) | 1,300万円 × 15% - 50万円 | 145万円 |

| 子B(25%) | 1,300万円(※2) | 1,300万円 × 15% - 50万円 | 145万円 |

| 相続税の総額 | 630万円 | ||

- 1:5,200万円×50%=2,600万円

- 2:5,200万円×25%=1,300万円

上記の例では、相続税は総額で630万円生じることになります。

マンションの相続税評価額の計算方法

マンションの相続税評価額は、建物と土地の各相続税評価額を計算し、それらを合計したものです。

建物部分の相続税評価額

2024年1月1日以降の相続では、いわゆるタワマン節税を防止するためにマンションの相続税評価額の求め方が変わりました。

タワマン節税とは、タワーマンションの上層階を購入することで相続税を大きく節税するという一時期流行った手法のことです。

2024年1月1日以降の相続における建物の評価額の求め方は、以下のようになります。

建物の相続税評価額 = 建物の固定資産税評価額 × 区分所有補正率

区分所有補正率は、評価乖離率と評価水準を用いて計算します。

評価乖離率の求め方

評価乖離率 = A + B + C + D + 3.220

A:築年数 ✕ ▲0.033

B:総階数指数 × 0.239

総階数指数は地階を含まない総階数を33で割った値(小数点以下第4位切捨て、1を超える場合は1)。

C:所在階 × 0.018

D:敷地持分狭小度 × ▲1.195

敷地持分狭小度は敷地利用権の面積を専有部分の面積(床面積)で割った値。敷地利用権の面積とは、全体敷地に敷地権割合を乗じて求めた面積のこと。

評価水準とは、評価乖離率の逆数のことです。

評価水準の求め方

評価水準 = 1 ÷ 評価乖離率

区分所有補正率は、区分に応じて下表の通りに求めます。

| 区分 | 区分所有補正率 |

|---|---|

| 評価水準 < 0.6 | 評価乖離率 × 0.6 |

| 0.6 ≦ 評価水準 ≦ 1 | 補正なし(従来の評価額で評価) |

| 1 < 評価水準 | 評価乖離率 |

従来の評価額とは、建物の固定資産税評価額のことです。

建物の固定資産税評価額は、固定資産税納税通知書に記載されている建物の価格(評価額)のことを指します。

土地部分の相続税評価額

土地に関しては、まずマンション全体の敷地の相続税評価額を求め、その全体評価額に敷地権割合を乗じることで求めます。

敷地権割合とは、登記簿謄本に記載されている各区分所有者の土地全体に対する権利の割合を指します。

マンション全体の敷地の相続税評価額を求める際は、本来であれば奥行価格補正や側方路線影響加算といった専門的な調整を行うことが必要です。

ここでは、奥行価格補正や側方路線影響加算等の調整を考慮外として概算額を求める方法を紹介します。

マンション全体の敷地の相続税評価額は、路線価がある場合と路線価がない場合で計算方法が異なります。

路線価がある土地

相続税路線価がある地域は路線価地域と呼ばれます。

路線価地域におけるマンションの土地の評価額の概算式は以下の通りです。

マンション全体の敷地の相続税評価額 = マンション敷地全体の土地面積 × 前面道路の相続税路線価

敷地権の相続税評価額の概算額 = マンション全体の敷地の相続税評価額 × 敷地権割合 × 区分所有補正率

区分所有補正率は、建物の相続税評価額で採用した数値と同じものを用います。

路線価がない土地

相続税路線価が振られていない地域は倍率地域と呼ばれます。

倍率地域におけるマンションの土地の評価額の概算式は以下の通りです。

マンション全体の敷地の相続税評価額 = マンション全体の固定資産税評価額 × 倍率

敷地権の相続税評価額の概算額 = マンション全体の敷地の相続税評価額 × 敷地権割合 × 区分所有補正率

マンションの相続税の早見表

相続税は計算法方法が複雑であるため、早見表を利用して税額の概算額を把握することがよくあります。

正味遺産額に対する相続税の総額の早見表は、下表の通りです。

| 正味遺産額 | 配偶者と子ども1人 | 配偶者と子ども2人 |

|---|---|---|

| 6,000万円 | 180万円 | 120万円 |

| 7,000万円 | 320万円 | 225万円 |

| 8,000万円 | 470万円 | 350万円 |

| 9,000万円 | 620万円 | 480万円 |

| 1億円 | 770万円 | 630万円 |

| 1億5,000万円 | 1,840万円 | 1,495万円 |

| 2億円 | 3,340万円 | 2,700万円 |

| 2億5,000万円 | 4,920万円 | 3,970万円 |

| 3億円 | 6,920万円 | 5,720万円 |

| 3億5,000万円 | 8,920万円 | 7,470万円 |

| 4億円 | 1億920万円 | 9,220万円 |

| 4億5,000万円 | 1億2,920万円 | 1億935万円 |

| 5億円 | 1億5,210万円 | 1億3,110万円 |

| 5億5,000万円 | 1億7,460万円 | 1億5,235万円 |

| 6億円 | 1億9,710万円 | 1億7,360万円 |

| 6億5,000万円 | 2億2,000万円 | 1億9,490万円 |

| 7億円 | 2億4,500万円 | 2億1,740万円 |

相続税が払えない場合の対策

相続税は、相続の開始を知った日の翌日から10ヵ月以内に申告と納付を行うことが必要です。

相続税は現金納付が原則であるため、相続人(財産を引き継いだ人)が納税用の現金が足りずに相続税を払えないことはよくあります。

そこで、相続税が支払えない場合は、納期限までに相続した物件を売却して納税用の現金を用意することが一般的となっています。

納税のための売却は、売却に費やせる期間が短いという点が最大の特徴です。

短期間で売却できる「マンション買取」

相続税の納税が必要な人は、買取や買取保証といった売却方法を選択することがよくあります。

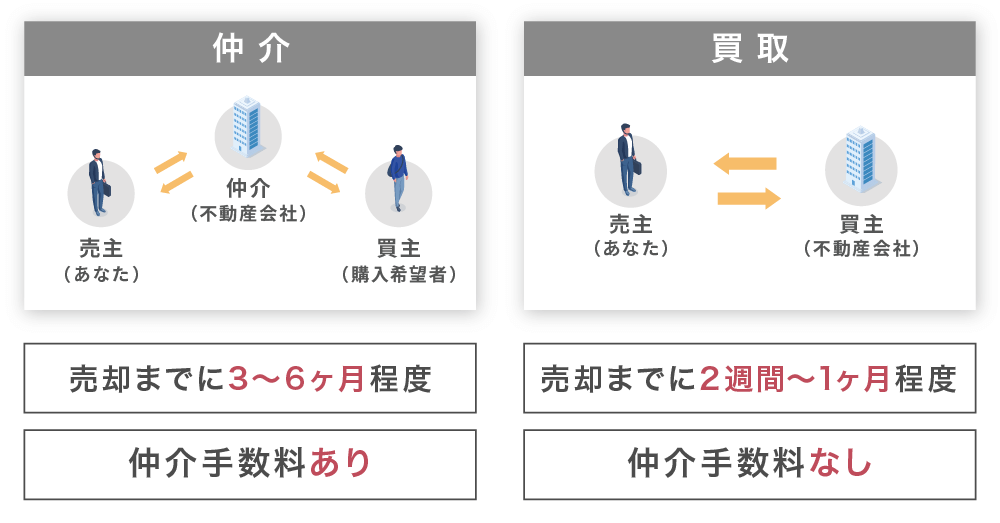

買取とは、転売を目的とした不動産会社に下取り価格で早く売る方法のことです。

買取は売却価格が安くなりますが、2週間~1ヶ月程度で現金化することができます。

買取保証とは、一定期間仲介による売却を試み、期限まで売れなかったら最後は買取で確実に売却できるという方法のことです。

高く売却できる「マンション仲介」

仲介とは、不動産会社のあっせんを通じて市場価格で高く売る方法を指します。

仲介は高く売れますが、売却期間が長くなるため、納税期限までに売却できるとは限りません。

そのため、仲介で高く売ることを試すことができ、かつ、最後は買取で確実に売れるようにするのが買取保証なのです。

納期限までに5~6ヶ月以上の時間がある人は、仲介で高く売却できる時間的な余裕もあることから、買取保証がおすすめとなります。

相続税納税のために売却が必要な方は、買取や買取保証を行っている不動産会社に相談することが適切です。

売りにくい相続マンションはスター・マイカへ

マンション買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でも長年の経験と豊富な実績を有しています。

「スター・マイカ」は東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

近年は不動産の相続件数も増えるなか、相続後のマンションについてのご相談も増えています。

「相続税の支払いのためにすぐに現金が必要」「築年数が古くて買い手がつかない」などでお悩みの方は、買取サービスがおすすめです。

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

また、相続物件で問題になりがちな残置物についても手間なく対応が可能です。

査定はもちろん無料ですので、ぜひご検討ください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

スター・マイカの買取を利用したお客様の声

スター・マイカにマンションをご売却されたお客様から頂いた声をご紹介します。

不動産相続

安心感のある専門的なサポート

室内状況が悪く仲介での売却が難しかったため、買取の査定を依頼しました。初めての不動産売却と相続で残置物の処理方法やスケジュール感に不安がありましたが、丁寧且つスピーディーな対応をしていただき、最後まで安心して売却することができました。

施設への転居

迅速かつ丁寧な対応力

約1年間、仲介で売却活動を行っていましたが、買い手が見つからず、買取査定を依頼しました。施設入居までの期間が迫っており、早期売却を希望したところ一括決済を提案していただき、スピード感をもって売却することができました。※一括決済とは、不動産売買において、契約から所有権移転登記までを一度に完了させる決済方法です。

転職による住み替え

誠実な価格提示

地方へ転職するため住み替えで自宅の売却を検討し、買取の査定を依頼しました。依頼した際には、住み替え先の内覧や他社からの査定金額の提示など、さまざまな状況がありましたが、貴社は柔軟に対応してくださり、大変助かりました。金額も駆け引きなしで納得のいく金額を提示していただき、気持ちよく売却することができました。

事業の清算

築古物件も積極買取

長年にわたり事務所として利用してきましたが、事業を廃業することになったため、売却活動を開始しました。昭和築の古い物件であったため、他社の査定金額は思うように伸びなかったのですが、スター・マイカでは納得のいく金額を提示していただけました。上場企業ということもあり、すぐに現金化することができ、大変助かりました。

マンションの相続税でよくある質問

マンションの相続でよくある質問について解説します。

Q1. マンション相続時に相続税以外で必要な費用はありますか?

最低でも相続登記の費用は発生します。相続登記を行う際の登録免許税や司法書士手数料が必要です。

また、遺産分割協議書を作成する場合は、遺産分割協議書の作成費用も必要となります。

Q2. マンションの相続時に必要な書類はありますか?

相続は被相続人が死亡すれば自然と発生しますので、何らかの書類がないと相続が発生しないわけではありません。

そのため、相続時に必要な書類というのはないということになります。一方で、相続登記に必要な書類もあります。

相続登記に必要な書類は、遺言による分割をするか、遺産分割協議による分割をするか等で若干異なります。

Q3. マンションの相続登記をしないとどうなりますか?

2024年4月1日より相続登記は義務化されました。

義務化の対象は、2024年4月1日より前に発生した相続も対象です。

2024年4月1日以降は、正当な理由がないにもかかわらず相続登記の義務を果たさない場合には、10万円以下の過料が課されます。

Q4. タワマン節税は今も使えますか?

2024年1月1日以降にマンションの相続税評価額の求め方が変わったことで、タワーマンションの上層階に従来のような相続税の節税効果は見込めなくなりました。

ただし、新方式で求めた相続税評価額であっても時価よりは安いことから、現金を持つよりはタワーマンションを持っていた方が相続税の節税効果はあります。

そのため、いわゆる従来のタワマン節税はなくなりましたが、不動産を保有による一定の節税効果は今でも存在します。

まとめ

マンションの相続税がかからないケースをテーマに解説してきました。

マンションの相続税はマンションの相続税評価額だけでは計算できません。

相続税は、正味遺産額が基礎控除額を上回っていれば課税される税金ですが、9割の人は課税されない税金となっています。

相続税の課税される人として多い属性は「資産家」もしくは「都内に高級住宅を持っている人」ですので、該当する可能性のある人は税理士に相談して頂ければと思います。

この記事の執筆者

竹内 英二Eiji Takeuchi

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する(株)グロープロフィット代表取締役。大阪大学出身。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

任意売却で買い手がつかないとどうなる?売れない理由と競売回避の方法

-

マンション売却で残置物はどうすべき?トラブル例やそのまま売却する方法

-

マンション大規模修繕の費用相場は?修繕積立金が払えない・高い時の出口戦略

-

大阪市福島区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

マンション売却でよくある失敗事例19選!後悔しないための注意点とは?

-

マンションの大規模修繕とは?修繕積立金の目安や工事期間、出口戦略を解説

-

定期借家契約とは?普通借家契約との違いから活用ケースまで解説

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税がかからないケースは?評価額のシミュレーション方法

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区の中古マンション売買相場は?価格推移と新線で注目のエリアも解説

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

もっと見る