法人の不動産売却で発生する税金はいくら?計算方法と節税対策を解説

一度に大きな金額を生み出せる不動産の売却は、法人の財務内容にインパクトを与えます。

戦略的に活用すれば、法人税を節税することもできますし、資産と負債のバランスを改善することもできます。

本業とは異なる部分で大きな損益を生み出せる不動産の売却は、戦略的に利用したいところです。

法人が不動産を売却したときは、どのような税金が発生するのでしょうか?

この記事では、「法人が不動産売却をしたときの税金」について解説します。

目次

法人の不動産売却でかかる税金のポイント

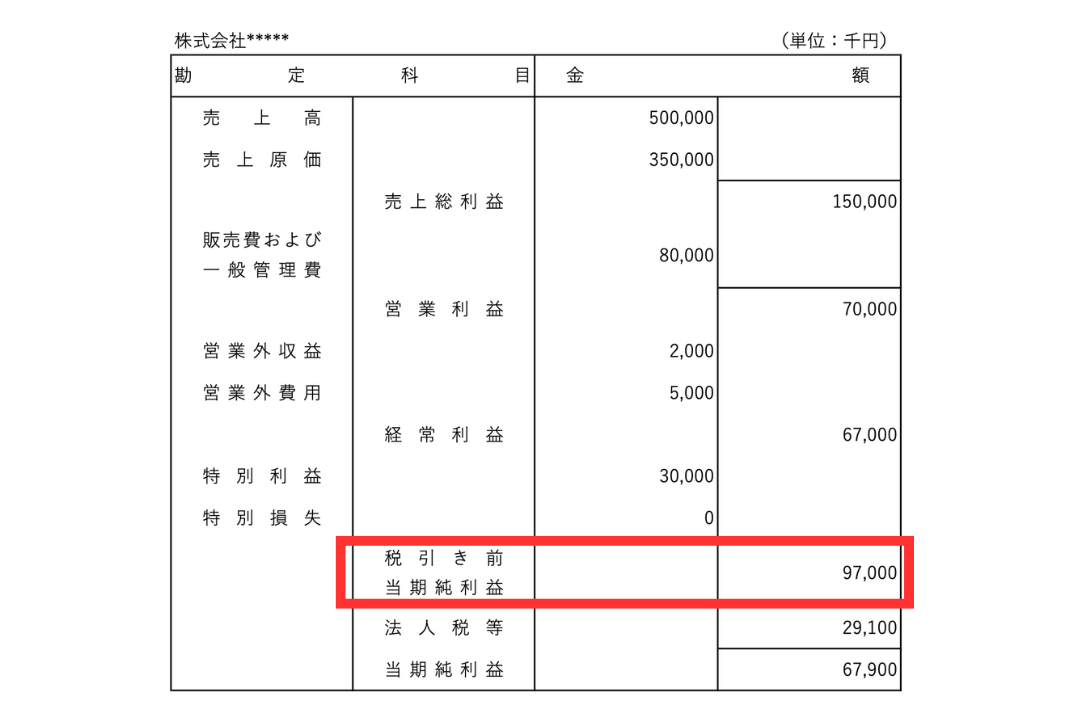

法人が不動産を売却したときは、税引き前当期純利益に対して税金が課税される点がポイントです。

法人の事業で損益が出た場合、不動産の売却損益も他の損益と合算した利益に対して税金が課税されます。

通常、販売用以外の不動産であれば、法人が保有する資産は固定資産に分類されます。

固定資産は、売却して利益が出ると特別利益、損失が出ると特別損失が計上される点が特徴です。

法人が、毎年経常的に発生させる利益は、経常利益と呼ばれます。

経常利益とは、営業利益(本業の利益)に営業外収益や営業外費用を加減した利益のことです。

税引き前当期純利益は、経常利益に特別利益や特別損失を加減して求められます。

特別利益や特別損失が発生しない年は、経常利益がそのまま税引き前当期純利益となり、税金は税引き前当期純利益に対して課税されます。

それに対して、不動産を売却して特別利益や特別損失が発生した年は、税引き前当期純利益は経常利益から大きく修正された金額になることが通常です。

なお、法人が不動産を売却したときは、あくまでも通常の法人税が課されるだけであり、個人のように特別な税金の計算方法は生じないことになります。

個人と法人の違いをまとめると、下表の通りです。

| 比較項目 | 個人 | 法人 |

|---|---|---|

| 課税方式 | 分離課税 | 総合課税 |

| 税率 |

| 実効税率:30~35% |

| 損益通算 | 原則なし、例外として要件を満たすマイホームは可 | 他の事業利益と通算可能 |

出典:国税庁「No.3202 譲渡所得の計算のしかた(分離課税)」

法人の不動産売却にかかる税金の計算方法

固定資産は、売却して利益が出たときは特別利益、損失が出たときは特別損失が生じます。

特別利益または特別損失の求め方は、以下の通りです。

特別利益または特別損失 = 譲渡価額 - 期末簿価 - 譲渡費用

譲渡価額と比較するのは、期末簿価と譲渡費用です。

建物は減価償却を行っているため、期末簿価は購入額よりも小さくなっていることが通常です。

譲渡費用は仲介手数料等の売却に直接要した費用となります。

法人の不動産売却でかかる税金

この章では、法人の不動産売却でかかる税金について解説します。

法人税

法人税とは、各事業年度の所得(利益)に対して課税される税金のことです。

原則は23.2%であり、資本金1億円以下で利益が800万円以下部分は15%となります。

出典:国税庁「No.5759 法人税の税率」

地方法人税

地方法人税とは、地方交付税の財源確保のための税金のことです。

利益ではなく、法人税額に対して10.3%の税率を乗じて計算する点が特徴となります。

出典:国税庁「地方法人税の税率の改正のお知らせ」

法人住民税

法人住民税とは、法人の所在地に応じて課される税金のことです。

法人住民税には、法人税割と均等割の2種類があります。

法人税割は、法人税額に対して7%(標準税率) の税金が課税されます。

均等割は、従業員数や資本金等によって税額(約7万円~)が決まっており、赤字でも課税される点が特徴です。

法人事業税

法人事業税とは、事業活動に対する税金のことです。

資本金1億円以下の普通法人は、所得金額に応じた段階税率が適用されます。

出典:東京都主税局「法人事業税・法人都民税」

特別法人事業税

特別法人事業税とは、地方財源の調整目的で徴収される税金のことです。

利益ではなく、法人事業税額に対して37%の税率を乗じて計算する点が特徴となります。

印紙税

売買契約書は印紙を貼らなければならない課税文書となります。

主な印紙税は以下の通りです。(2027年3月31日まで)

主な印紙税の金額

- 売買代金が1,000万円超5,000万円以下:1万円

- 売買代金が5,000万円超1億円以下:3万円

- 売買代金が1億円超5億円以下:6万円

出典:国税庁「不動産売買契約書の印紙税の軽減措置」

消費税

不動産の場合、消費税は建物に対して課税され、土地には課税されません。

消費税とは、課税事業者と呼ばれる事業者が消費者から預かった消費税(預かり消費税)と仕入れ先等に支払った消費税(支払い消費税)の差額を納める税金となります。

課税事業者とは、基準期間における課税売上高が1,000万円を超える事業者のことです。

売主が課税事業者の場合、建物を売ることで買主から預かり消費税を受け取ります。

課税事業者の法人は本業でも預かり消費税や支払い消費税が発生しているため、これらと売却で得た預かり消費税を合算して求めた差額を納税することになります。

法人の不動産売却時に使える節税方法

この章では、法人の不動産売却時に使える節税方法について解説します。

不動産の買換え特例を利用する

法人には、特定の事業用資産を売却し一定期間内に事業用資産を買い換えると売却益に対する課税を繰り延べる制度(特定の資産の買換えの特例)が存在します。

買換えの主な要件は以下の通りです。

| 譲渡資産 | 買換え資産 |

|---|---|

| 国内の事業用の土地や建物であること |

買換え資産は、譲渡年の前後1年以内に取得することが必要です。

特例を利用すると、売却益の一定割合を取得資産の取得価額から減額でき、売却した期の課税を減らして、一部の課税を将来に繰り延べることができます。

事業投資を増やす

新たに事業に投資をすると、比較的大きな関連諸経費が発生します。

費用は経費として計上できるため、法人税の節税に貢献することになります。

役員の退職金を増やす

不動産の売却益を役員の退職金に充てることも有効な節税方法です。

役員の退職金は、社会通念上適正な額であれば全額を損金に算入(費用になるということ)することができます。

また、退職金を受け取る役員自身も、退職所得の扱いとなるため、給与所得とは異なり役員個人に課税される税金は少なくすることができます。

そのため、退職金は支払う法人ともらう個人の双方にとって、節税効果が高いです。

新たに不動産を購入する

築年数の新しい不動産を購入することも、一定の節税効果があります。

理由としては、築年数の新しい不動産に買い替えることで、新たに減価償却費を計上できる期間(耐用年数)を長く確保できるからです。

減価償却が終了した築古の不動産を売り、減価償却が計上できる築浅の不動産を購入すれば購入した期の以降から減価償却による節税効果を期待できます。

売却後の買い替えは、スター・マイカグループがトータルサポートします。

リノベーションマンションの購入なら「スター・マイカ・レジデンス」、収益不動産の売買や管理なら「スター・マイカ・アセット・パートナーズ」にお任せください。

事業者様の節税戦略に合わせた物件提案から、減価償却を活用した効率的な不動産の組み換えまでご提案します。

法人が不動産売却した際の税金シミュレーション

この章では、法人が不動産売却した際の税金シミュレーションについて解説します。

区分所有マンションを7,000万円で売却した場合

以下の条件で不動産を売却したときの税金を検討します。

シミュレーション条件1

- 譲渡価額:7,000万円

- 期末簿価:1億円

- 譲渡費用:220万円

- 経常利益:2,000万円

不動産を売ったときの特別損益は、以下の通りです。

特別損失 = 譲渡価額 - 期末簿価 - 譲渡費用

= 7,000万円 - 1億円 - 220万円

= ▲3,220万円

次に経常利益に加減して、税引き前当期純利益を求めます。

税引き前当期純利益 = 経常利益 - 特別損失

= 2,000万円 - 3,220万円

= ▲1,220万円

税引き前当期純利益は赤字となったため、当期の法人税(法人住民税の均等割を除く)は課されません。

大幅に黒字が出たときは、簿価の高い不動産を売却して特別損失を発生させることで法人税を節税することができます。

1棟マンションを3億円で売却した場合

以下の条件で不動産を売却したときの税金を検討します。

シミュレーション条件2

- 譲渡価額3億円

- 期末簿価2.2億円

- 譲渡費用:920万円

- 経常利益:▲6,500万円

- 実効税率:34%

不動産を売ったときの特別損益は、以下の通りです。

特別利益 = 譲渡価額 - 期末簿価 - 譲渡費用

= 3億円 - 2.2億円 - 920万円

= 7,080万円

次に経常利益に加減して、税引き前当期純利益を求めます。

税引き前当期純利益 = 経常利益 + 特別利益

= ▲6,500万円 + 7,080万円

= 580万円

法人税 = 税引き前当期純利益 × 実効税率

= 580万円 × 34%

= 197.2万円

本業が赤字になったとしても、不動産の売却益によって最終的な純利益を黒字に維持できる場合があります。

法人がマンションを売却するメリット

この章では、法人がマンションを売却するメリットについて解説します。

法人がマンションを売却するメリット

1. 大きな利益や損失の発生に対応できる

不動産は売却により大きな特別利益や特別損失を生み出すことができるため、本業で大きな利益や損失が発生した場合に、売却損益と相殺しやすいという特徴があります。

例えば、本業で一時的に多額の利益が発生した年は、簿価の高い不動産を売却して特別損失を計上することでその期の法人税を節税することができます。

一方で、会社によっては銀行や株主等のステークホルダー(利害関係者)に対する体裁上、赤字を計上できない場合もあります。

例えば、本業でたまたま大きな赤字が発生した年は、簿価の低い不動産を売却して特別利益を計上すれば、その期を黒字化することもできます。

このように不動産の売却は一回の取引で大きな損益を生み出すことができることから、異常な損益の発生といった不測の事態に対応がしやすいのです。

2. バランスシート(貸借対照表)を改善できる

不動産の売却は、企業のバランスシート(貸借対照表)を改善できるというメリットがあります。

バランスシートとは、期末時点における財産の状況を示した財務諸表のことです。

例えば、負債を多く抱えている会社は、不動産を売ることで負債を返済して財務内容を改善することができます。

また、中小企業の場合、社長個人が会社にお金を貸し付けているケースもあります。

社長個人が会社にお金を貸していると、その貸付金は社長個人のプラスの財産であることから相続税の課税対象となってしまいます。

高齢の社長が会社にお金を貸し付けたままだと、社長が死亡したときに相続税が高くなってしまうため、貸付金は社長の生存中に完済することが望ましいです。

そのため、社長個人からの貸付金を返済するために、法人の不動産を売却して借入金を返済するといったこともできます。

3. デッドクロスを回避できる

デッドクロスとは、借入金の元本返済額が減価償却費を上回る状態のことです。

デッドクロスが生じると、会計上は黒字であるにもかかわらず、キャッシュフロー(手残り)がマイナスになりやすいというデメリットがあります。

減価償却費は、建物の築年数が法定耐用年数以内のときに計上できる費用となります。

法定耐用年数を満了すると減価償却費が計上できなくなるため、デッドクロスの状態が発生しやすいです。

そのため、法定耐用年数を満了した、もしくはもうすぐ満了する不動産に関しては築浅の不動産に買い替えることで、デッドクロスの発生を回避しやすくなります。

法人のマンション売却ならスター・マイカに相談

法人が保有しているマンションの売却はスター・マイカにお任せください。

直近では、「市況に合わせて売却したい」「税金対策も兼ねて査定を依頼したい」といった事業者様からの相談も増えています。

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

東証プライム上場企業のグループ会社

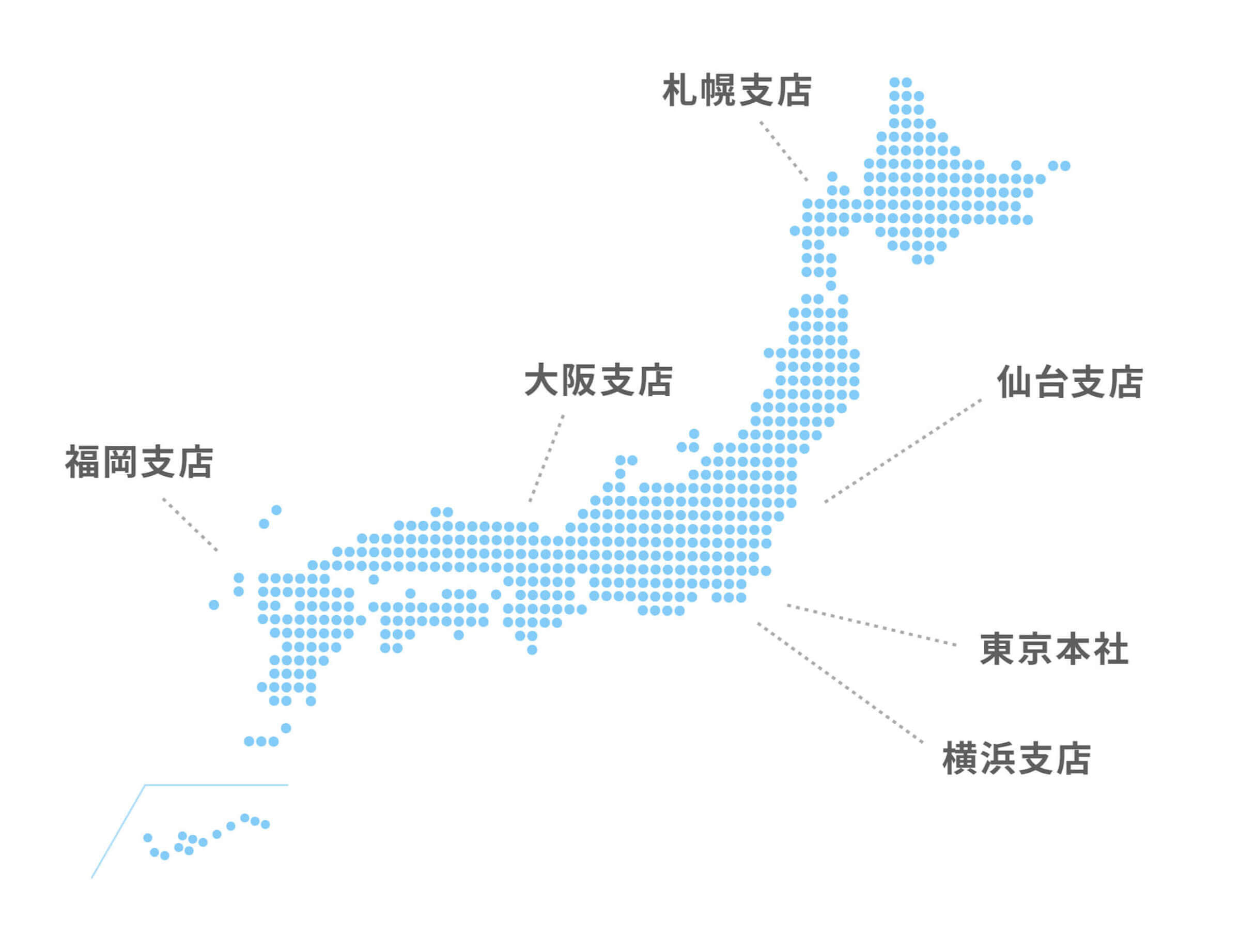

「スター・マイカ」は東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

全国6拠点に展開し、各都市部のマンション買取を強化中です。

拠点所在地

マンション専門に累計約19,000件の豊富な買取実績

スター・マイカは過去20年以上にわたり、ファミリータイプ(35㎡~)の分譲マンションを中心に買取を続け、2013年より13年連続でマンション保有戸数業界1位をキープしています。

※中古マンション事業を営む上場企業各社の最新決算情報に基づく当社調べによります

スター・マイカのマンション買取サービスについてご紹介します。

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

築年数や状態に応じたリノベーションを強みとしており、築古マンションやエリアが不利になりがちな物件でも適切な評価での買取が可能です。

「決算スケジュールに間に合う形で物件を売却したい」など、事業者様のご事情に合わせた対応もいたします。

![累計28万件以上の査定実績、最適な売却プランをご提案します[仲介手数料無料][即日決済可能]](https://www.starmica.co.jp/sell/sell_wp/wp-content/uploads/2026/02/SP_banner_02.webp)

スター・マイカにマンションを売却したお客様の声

スター・マイカにマンションをご売却されたお客様から頂いた声をご紹介します。

不動産相続

安心感のある専門的なサポート

室内状況が悪く仲介での売却が難しかったため、買取の査定を依頼しました。初めての不動産売却と相続で残置物の処理方法やスケジュール感に不安がありましたが、丁寧且つスピーディーな対応をしていただき、最後まで安心して売却することができました。

施設への転居

迅速かつ丁寧な対応力

約1年間、仲介で売却活動を行っていましたが、買い手が見つからず、買取査定を依頼しました。施設入居までの期間が迫っており、早期売却を希望したところ一括決済を提案していただき、スピード感をもって売却することができました。※一括決済とは、不動産売買において、契約から所有権移転登記までを一度に完了させる決済方法です。

転職による住み替え

誠実な価格提示

地方へ転職するため住み替えで自宅の売却を検討し、買取の査定を依頼しました。依頼した際には、住み替え先の内覧や他社からの査定金額の提示など、さまざまな状況がありましたが、貴社は柔軟に対応してくださり、大変助かりました。金額も駆け引きなしで納得のいく金額を提示していただき、気持ちよく売却することができました。

事業の清算

築古物件も積極買取

長年にわたり事務所として利用してきましたが、事業を廃業することになったため、売却活動を開始しました。昭和築の古い物件であったため、他社の査定金額は思うように伸びなかったのですが、スター・マイカでは納得のいく金額を提示していただけました。上場企業ということもあり、すぐに現金化することができ、大変助かりました。

法人の不動産売却の税金関連でよくある質問

この章では、法人の不動産売却の税金関連でよくある質問について解説します。

Q1. 法人が不動産売却で損失を出したら税金はどうなりますか?

法人が不動産売却で損失を出すと、特別損失が生じます。

特別損失が経常利益を上回れば、税引き前当期純利益が赤字となるため、法人税は課税されません。

一方で、特別損失が経常利益を下回れば、税引き前当期純利益は黒字となることから、法人税は課税されます。

ただし、税引き前当期純利益は特別損失によって経常利益よりも小さくなっているため、不動産売却をしない場合と比べると税金は節税できていることになります。

Q2. 不動産売却の税金は個人と法人のどちらが安いですか?

単純に税率だけを考えると、個人の長期譲渡所得(売却する年の1月1日時点において所有期間が5年超)の方が安いです。

そのため、他の事業利益を全く考慮しなければ、同じ売却益が出た場合は個人の方が税金は安くなります。

ただし、法人の場合は、本業の利益と不動産の売却損益を通算することが可能です。

本業が赤字になっている場合等、本業の利益との兼ね合いによっては法人の方が税金は安くなることは十分あり得ます。

Q3. 不動産の無償譲渡であれば税金を安くできますか?

法人が不動産を無償譲渡しても税金を安くすることはできません。

理由としては、法人が無償で譲渡した場合、時価で譲渡したものとみなされ、時価を譲渡価額として利益が計算されてしまうからです。

背景としては、法人の利益の恣意的操作による課税逃れを防ぐためです。

無償譲渡でも課税をすることで、例えば法人が社長に不動産を無料で売り、意図的に損を出すことで法人税を安くするといった脱税手法を防ぐことができます。

なお、個人間同士では無償譲渡は贈与となり、贈与者(売主)は無税となりますが、受贈者(買主)に贈与税が課税されます。

贈与は双方ともに個人であるときの制度であるため、一方が法人の場合は贈与には該当しません。

まとめ

以上、法人が不動産売却をしたときの税金について解説してきました。

法人が不動産を売却したときは、法人税が生じます。

法人は個人のように分離課税ではなく、法人の事業活動により得た経常利益と売却による特別利益や特別損失を合算した利益に対して税金が計算される点が特徴です。

法人が売却時に節税できる特例としては、特定の資産の買換えの特例が挙げられます。

法人による不動産売却は、本業の収益との兼ね合いの中で決断されることも多いです。

本業の収益の見通しが立った段階で、売却を早めに決断して頂ければと思います。

この記事の執筆者

竹内 英二Eiji Takeuchi

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する(株)グロープロフィット代表取締役。大阪大学出身。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

法人の不動産売却で発生する税金はいくら?計算方法と節税対策を解説

-

相続したマンションを売却する流れを解説。税金や利用できる特例とは?

-

任意売却で買い手がつかないとどうなる?売れない理由と競売回避の方法

-

マンション売却で残置物はどうすべき?トラブル例やそのまま売却する方法

-

マンション大規模修繕の費用相場は?修繕積立金が払えない・高い時の出口戦略

-

大阪市福島区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

マンション売却でよくある失敗事例19選!後悔しないための注意点とは?

-

マンションの大規模修繕とは?修繕積立金の目安や工事期間、出口戦略を解説

-

定期借家契約とは?普通借家契約との違いから活用ケースまで解説

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税がかからないケースは?評価額のシミュレーション方法

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

もっと見る