リースバックでよくある11のトラブル事例!後悔しないためのポイントや対策

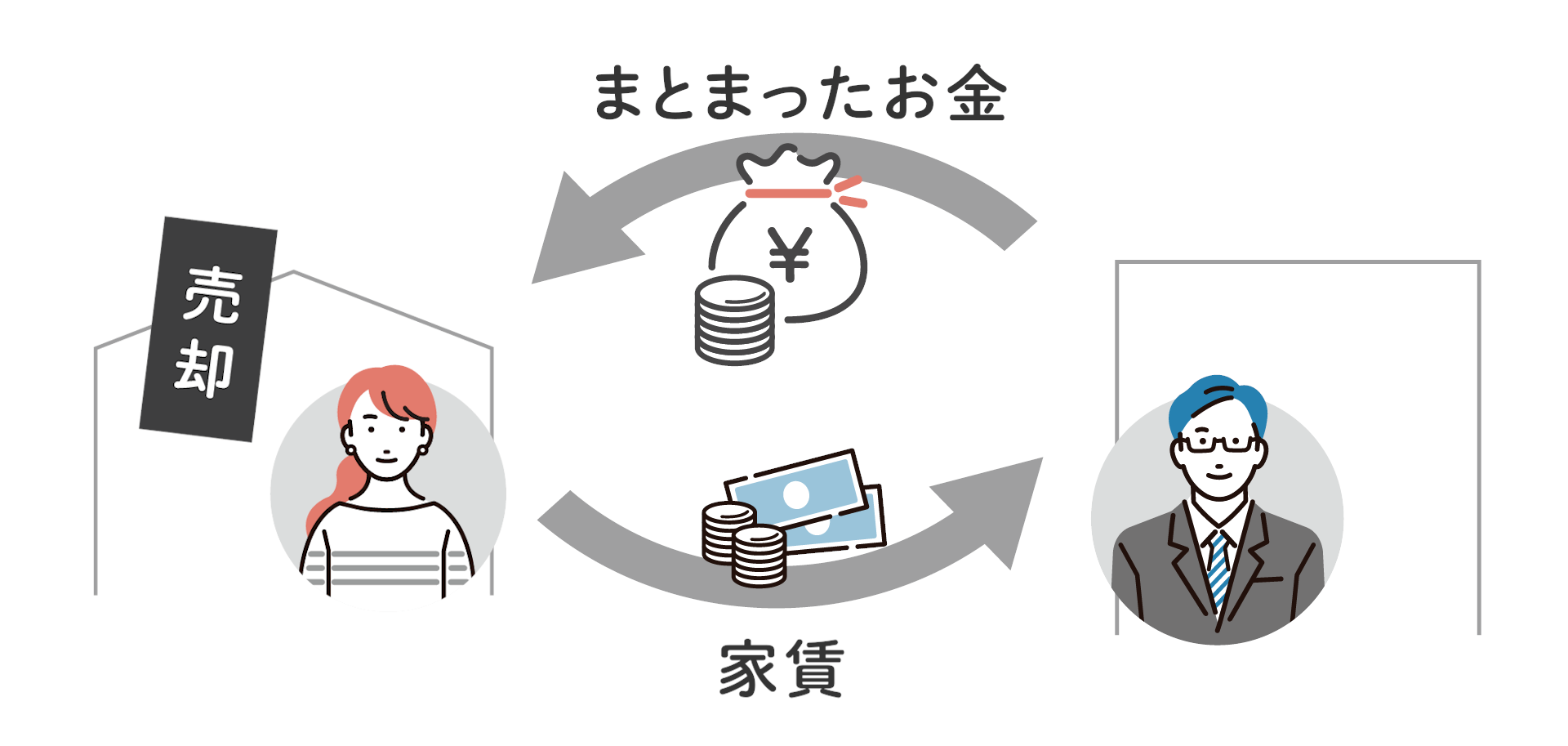

リースバック(セール&リースバックとも呼びます)とは、自宅を売却して現金化し、今の家から引っ越すことなく賃貸物件として住み続けることができる不動産売却方法のことです。

リースバックを利用する場合「自宅を売却してまとまったお金を得ながら、賃料のみを払って同じ場所に住み続けられる」というメリットがある一方、まだあまり広く知られていないためか、「リースバックってやばい?」「利用して本当に大丈夫なの?」などと不安がある方もいらっしゃるのではないでしょうか。

そこで今回の記事では、リースバックの基礎知識に加え、よくあるトラブル例や注意点を踏まえて、「リースバックで失敗しないためのポイント」をご説明します。

リースバックについて冷静に判断するための参考にしていただければ幸いです。

目次

リースバックとは

リースバックとは、今住んでいる持ち家を売却し、まとまったお金を手に入れながら賃貸物件として住み続ける方法です。

「住む環境を変えたくない」「まとまったお金を手に入れたい」という方に人気の売却方法です。

ここではリースバックの特徴について詳しく見ていきましょう。

1. 現金を得られる。資金の使い道は自由

リースバックの最大の特徴は、自宅を売却することですぐにまとまった現金を得られることです。

資金の使い道も、持ち家を担保にお金を借りるリバースモーゲージとは異なり、生活費の他にも教育費、介護費、事業資金など自由です。

2. 引っ越さなくてよい

リースバックであれば、そのまま賃貸借契約が可能なため引っ越しする必要がありません。

長年住み慣れた家に住み続けられて、通勤・通学時間や子供の学校が変わらない点は大きなメリットです。

3. 住宅ローンや固定資産税等の支払いがなくなる

住宅ローンや固定資産税など、自宅を所有していたときにかかっていた維持費の負担をなくせるのもメリットです。

売却代金で住宅ローンの残債を完済できますし、所有者ではなくなるため固定資産税や管理費・修繕積立金(マンションの場合)も支払う必要はありません。

少し高い賃料であったとしても、ローンや税金のことを考えれば毎月の住居費を抑えられる可能性があります。

ここに気をつけて!リースバックのデメリットと注意点

ここからはリースバックの見落としがちなデメリットや注意点を紹介します。

ぜひご参考にしてください。

ここに気をつけて!リースバックのデメリットと注意点

1. 家賃の支払いがある

まず、注意したいのは家賃の支払いです。

売却後は、賃貸借契約に基づいて住み続けるため、住宅ローンの返済や固定資産税などがなくなる代わりに家賃が発生します。

自宅の売却価格だけではなく、その後の家賃も資金計画を考える上で重要なポイントです。

2. 賃貸期間に制限があるケースが多い

契約期間は2年に制限される場合が多く、リースバックで売却した家に住み続けられる期間は限られる可能性があります。

これはリースバックの賃貸借契約は、定期借家契約で締結されることが多いためです。

賃貸借契約には、「普通借家契約」と「定期借家契約」があり、普通借家契約では、基本的に借主が希望すれば契約を更新し続けることができます。

一方、定期借家契約(正式には「定期建物賃貸借契約」)では、契約期間があらかじめ決められており、契約の更新がないため、期間満了とともに借主は退去しなければなりません。ただし、貸主と借主が合意すれば、再契約が可能です。

参照:e-GOV法令検索「借地借家法第38条」

3. 通常の売却価格より安い

また、リースバックで自宅をすぐに現金化できると言っても、売却価格は通常の売買契約と比べて、安くなる傾向があります。

通常の売却では、他の賃貸物件に転居するための、賃貸借契約時の初期費用や引っ越し代がかかります。

リースバックの場合、これらの費用はかかりませんが、売却価格が下がっても、経済的にメリットがあるか検討することが必要です。

リースバックのメリットとデメリットを、さらに詳しく知りたい方は、こちらの記事をご覧ください。

リースバックでよくある11つのトラブル例

前章で、リースバックのデメリットと注意点をご説明しました。資金調達方法として便利なリースバックですが、トラブルとなることもあります。

どういったトラブルがあるかを事前に知ることで、リースバックを活用する際の不動産会社選びにも役立つでしょう。

ここでは、リースバックで起こる11のトラブル事例をご紹介します。

リースバックのトラブル事例

1. 家賃を上げられた・家賃が払えない

リースバックで自宅を購入した買取会社から、家賃の引き上げ請求が来ることもあるようです。

もともと、リースバックにおいて設定される毎月のリース料(家賃)は、周辺の相場より割高になっていることが少なくありません。

そこからさらに家賃が引き上げられると、家計に大きなダメージを与える可能性が高いでしょう。

リースバックの契約時に、「家賃は上がらない」と口約束をしていても、賃貸借契約の更新タイミングで家賃の値上げを要求される……というのはよく聞く話です。

その結果、家賃を払いきれず、やむなく引っ越しを決断する方もいます。

また、引き上げられた家賃が支払えず一定期間滞納すると、賃貸借契約の解除事由に該当し、退去を命じられる可能性があります(民法第541条)。

リースバックの家賃が払えなくなった場合については、以下の記事で詳しく解説しています。

2. 勝手に売却された

よくあるのは、リースバックした物件を「第三者に勝手に売却しない」という約束があったにもかかわらず売却されるケースです。

所有者(賃貸人)が変わることで、その後の契約更新を断られることもあります。

この点について、リースバックを行う会社は所有者として第三者に不動産を売却することもでき、原則として賃借人の同意も不要です。そのため、購入価格より高く売れる見込みがあれば、売却されてしまう可能性があります。

近年は不動産価格が高騰していることもあり、リースバックで取得した物件をしばらく保有した後に売却益を得る手段として活用する事業者も一部に存在します。

物件に住んでいる身としては、貸主が急に変更となったと聞くと不安に感じるかもしれません。ですが、土地・建物を売却されたとしても、賃貸借契約の権利・義務は新しい所有者に引き継がれます。

賃貸借契約は継続的な取引を前提とし、貸主・借主の信頼関係が大切な契約です。リースバックで大切な自宅を売却し、その後も「勝手に売却はしない」と約束していたものの売却され、所有者が変わることでトラブルにつながることがあります。

安全なリースバックのためには実績が重要

このように、リースバックの際にトラブルになりやすいのは「賃料が値上がりした」「勝手に売却され、契約更新を拒否された結果、住めなくなってしまった」という2点です。

スター・マイカのリースバックでは、売り主様が住んでいる間に再度売却することを目的とするのではなく、退去後にリノベーションマンションとして販売することを目的としているため安心してご相談ください。

リースバックは、ここ数年で資金調達手段として注目を浴びている一方、経験年数が浅い会社などでは数多くのトラブルも起きています。

この点、スター・マイカのリースバックはすでに実績が10年以上。これまで数多くの賃貸マンションを保有してきた実績から、リースバックにおいても適正な賃料設定や長期間の賃貸借契約が可能です。

「途中で住めなくなったらどうしよう」「賃料が上がったら困る」という方は、まずはスター・マイカのマンションリースバックⓇにお気軽にお問い合わせください。

3. 家の買戻しの金額が高い

トラブル事例のひとつとしてリースバック後の買戻し金額が、周辺地域の相場より高く設定されるケースがあります。

今回のトラブル事例は、リースバックの契約時に聞いていた買戻し金額よりも、さらに高かったというものです。

相手の提示した買戻し金額が払えないとなると、その物件から出ていかない限り、賃貸借契約を更新し続けざるを得ません。

契約更新のない定期借家契約だと、契約満了の時点で家を出ていかざるを得なくなる可能性があります。

せっかく将来的な買戻しを見据えてリースバック契約を結んだのに、それがかなわず苦い思いをさせられることになります。

後悔しないためには、リースバックの契約時に、買戻しの条件を明確にするとともに、買戻し金額が将来支払える金額であるかの確認が重要です。

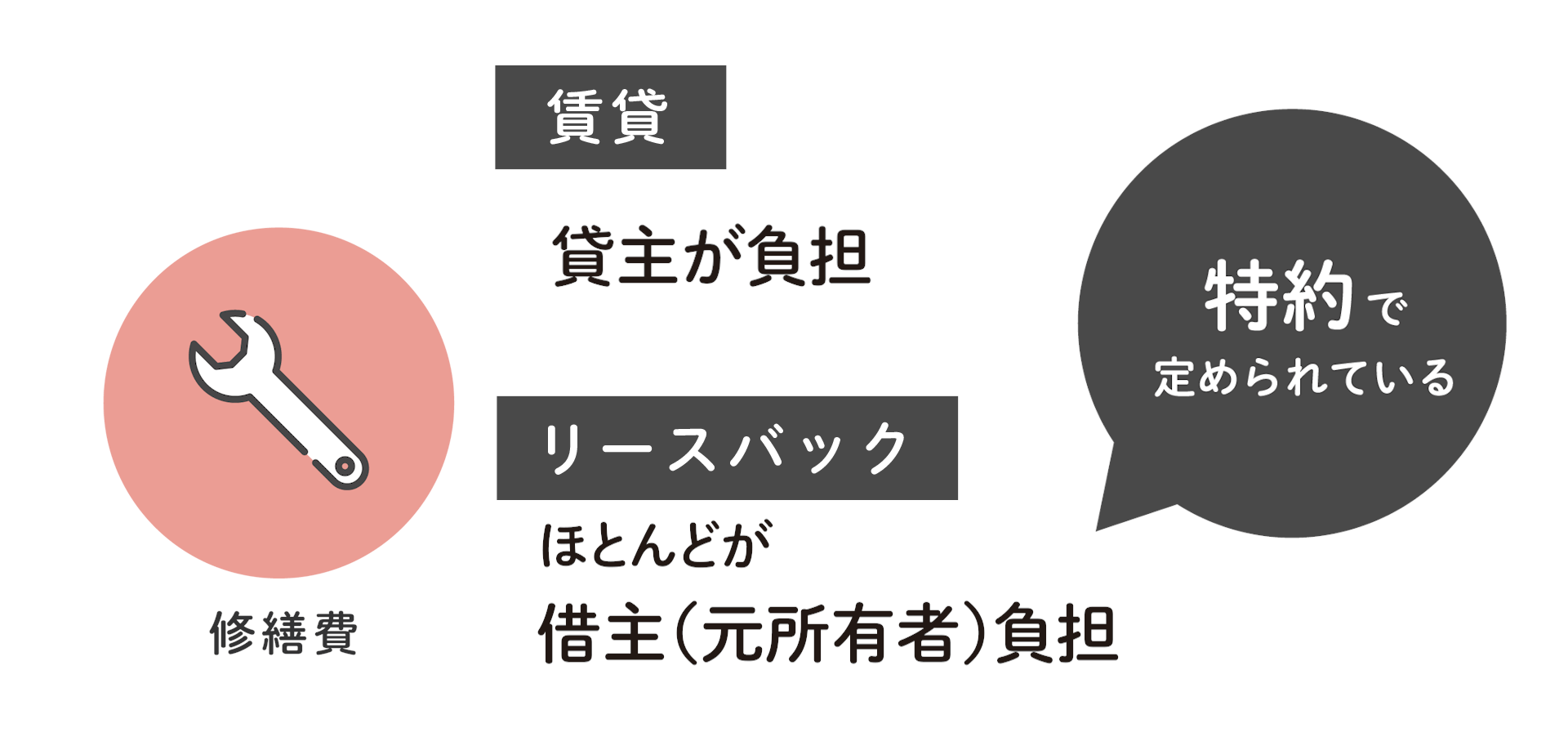

4. 修繕費の負担で揉めた

リースバックでは貸主と借主間で修繕費の負担に関してトラブルになることがあります。

通常の賃貸借契約では、借主の故意・過失によらない設備の故障等にかかる修繕費は貸主が負担することが一般的です(民法第606条)。

しかし、リースバック契約においては、売却後も元所有者が住み続けることから設備等の不具合の発見が難しく、特約で借主(元所有者)が修繕費を負担すると定められるケースがほとんどです。

契約締結時に特約の内容をよく確認して、負担区分を明確にしておく必要があります。

また、退去時における賃借人の原状回復についても、特約で定められていることがありますので確認しておきましょう。

- 原状回復

- 原状回復とは、「賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること」です。

国土交通省の「原状回復をめぐるトラブルとガイドライン」では、原状回復として借主負担による修繕が必要なケースを明文化しています。

普通に生活しているだけで発生する汚れや経年劣化による傷(通常損耗)等の修繕費については、借主が負担する必要はありません。

一方、壁にジュースをこぼして出来たシミ、犬や猫がつけた壁や床のキズ、タバコの副流煙により出来た壁の黄ばみ等の修繕費については、借主が負担する必要があります。

修繕費をめぐって退去時にトラブルになった場合、特段の特約が設けられていない限り、国土交通省のガイドラインに沿って話し合いましょう。

5. 相続人と揉めた

リースバックのメリットとして、第三者に知られずに自宅を売却できる点も挙げられますが、自宅を相続するつもりだった相続人(子供や兄弟姉妹など)とトラブルになることがあります。

この点、リースバックの利用条件として「推定相続人(現時点で相続が発生したときに民法上の法定相続人になる人)」の同意は不要であり、契約上は、親族の許可は必要ありません。

とはいえ、推定相続人にも相談せずに勝手に売却したとなれば、親族間の関係性が悪化してしまうことになりかねません。

なかには、生まれ育って思い入れがある家を持ち続けたいという家族もいるため、将来この家が必要か不要かを確認することが望ましいといえます。

相続トラブルを避けるために事前にリースバックを利用して売却予定であることを話しておきましょう。

6. 定期借家契約で契約して、再契約を断られた

リースバックでは、自宅を売却後、2年・3年の「定期借家契約」を締結することが多くなります。このとき、「定期借家契約でも再契約できる」と聞いていたのに、契約満了時に再契約を断られトラブルになることがあります。

定期借家契約では、貸主に正当事由がなくても再契約を拒否することができ、そうなれば借主は退去せざるを得ません。

定期借家契約の再契約を断られるケースは多くはありませんが、なかには借主を退去させて早めに転売したいと考える買取会社もあります。

トラブルを避けるためにも、リースバックの取引実績が多く、賃貸借契約の期間を柔軟に設定・相談しやすい買取会社に依頼しましょう。

7. 買取金額が適正額を大きく下回った

リースバックでの買取金額が、適正な相場額を大きく下回っていたことで、トラブルになることがあります。

リースバックのデメリットの章でもお伝えしましたが、リースバックでの売却価格は一般的な売買契約の売却金額と比べて安くなる傾向があります。

市場価格からどの程度安くなるかはエリアによっても異なり、特に不動産の流通量が少ない地方では買取金額が下がりやすい傾向です。

買取金額は基本的に周辺の相場、再販時のリフォーム費用、売却想定価格をもとに決まりますが、家賃収入が目的であれば賃貸経営上の利回りを重視して買取金額を決めることもあります。

希望した金額との差が大きい場合は、査定を依頼した会社に買取金額の根拠を確認しましょう。

8. リースバック契約ができなかった

リースバックの申し込みをしたが、契約できなかったことでトラブルになることもあります。

リースバックの契約ができない主な理由は、「買取金額がローン残債を下回っている」ことです。

買取金額が住宅ローンの残債を下回る場合、住宅ローンを完済することができません。住宅ローンを完済できなければ住宅ローン融資先の金融機関が設定した抵当権を外すことができず、売却も不可となります。

- 抵当権

- 抵当権とは、住宅ローンなどを借りるときに、万が一、契約者が返済できなくなった場合に備えて、購入する土地・建物に金融機関が設定する権利のこと。返済ができなくなった場合、金融機関は抵当権に基づいて土地・建物を強制的に売却し、融資した資金を回収します。

リースバックの売却金額だけで住宅ローンを完済できない場合、不足分を自己資金で準備できなければ、抵当権を外すことができずリースバックは利用できません。

リースバックを利用する場合、買取会社に査定を依頼し、買取金額で住宅ローンを完済できる見通しがあるかをしっかりと確認しましょう。

9. 自宅の買戻しに応じてもらえなかった

リースバック後に買戻しに応じてもらえず、トラブルになることもあります。

リースバックをする際に、買戻しに関する契約を行わずに口約束だけで話を終えてしまうと、物件がいつの間にか転売されていたり、買戻しを拒否されたりすることもあります。

リースバックの買戻し時にトラブルにならないように、買戻しの条件をあらかじめ再売買の予約契約書に明記しておくことが重要です。

再売買の予約契約書とは、売買契約で所有権を移転した土地や建物を、売主側に買い戻すための権利を与える契約書です。

買戻しのあるリースバックサービスでは、リースバック会社との間で「賃貸借契約書」と「再売買の予約契約書」をセットで締結することが一般的です。

買戻しは何年か後に行われることが多いため、口頭の約束だけではトラブルの原因となってしまうことがよくあります。

後悔しないためにも、買戻しを考えている人は、契約内容を書面化しておくことが必要です。

リースバックの買戻しについては、以下の記事で詳しく解説しています。

10. 物件を売却した不動産会社が倒産してしまった

リースバック契約をしている会社が倒産した場合に、賃貸として住んでいる家が第三者(競売での権利取得者など)に売却されたことで、トラブルになることもあります。

リースバック事業者は、借り入れた資金を元に物件を購入しビジネスを行うことから、小さな規模の会社は資金繰りに行き詰まってしまうこともあります。

リースバック事業者の倒産リスクを避けるためには、その会社の規模や経営状況、リースバックの実績などを確認したうえで慎重に選定することが必要です。

長期間の賃貸借契約が前提となるリースバックでは、大手不動産会社や上場している企業など資本力が大きい企業に依頼することをおすすめします。

大手のリースバック会社については、以下の記事で詳しく解説しています。

11. 高額な諸費用を請求された

リースバック利用時に、高額な諸費用を請求されてトラブルになることもあります。

たとえば、測量費用や耐震補強費用、契約にともなう事務手数料を請求してくる不動産会社がまれにあります。

本来、リースバックで必要な諸費用は、以下のものがあります。

リースバックでかかる諸費用

- 印紙税(売買契約書など課税文書に貼付する印紙代)

- 抵当権抹消にかかる費用(登録免許税と司法書士に依頼した場合の手数料)

- 譲渡所得課税(売却して「譲渡所得(利益)」が生じたときに課税される税金)

- その他費用(交通費・書類郵送費など)

リースバックで必要な費用以外の諸費用を請求された場合、どういった根拠で必要となるのか詳細に確認しましょう。

出典:国税庁「印紙税額」

出典:国税庁「No.1440 譲渡所得(土地や建物を譲渡したとき)」

リースバックに失敗しないための5つの方法

では実際に、リースバックで失敗しないためには、どのような点に注意しながら進めればよいのでしょうか。

リースバックを利用する際、ローンの返済に追われて、十分に検討することなく性急に決めてしまうケースもありますが、複数の不動産会社に査定を依頼したうえで比較・検討するべきポイントがあります。

また、リースバックは比較的新しい契約形態であり、ノウハウが少ない不動産会社も多いため注意しなければなりません。

この章では、リースバックに失敗しないための方法を5つにまとめました。

リースバックに失敗しないための5つの方法

1. 契約期間と契約書をよく確認する

まずは、売却したあとの賃貸借契約が、「普通借家契約」か「定期借家契約」かしっかり確認しましょう。

普通借家契約

普通借家契約は、その名の通り一般的な不動産賃貸で活用される賃貸借契約です。

通常、契約期間は2年で設定され、借主が希望すれば契約が更新されます。

借主が住み続けることを希望している場合は、正当な事由がない限り、貸主からの一方的な解約や契約更新の拒絶はできません。

また、長く住んでいると、景気動向や賃貸需要の変化などで家賃が賃料相場と合わなくなることがあります。

このとき、普通借家契約・定期借家契約に関係なく、賃料の増減額請求が可能です(借地借家法第32条)。

定期借家契約

定期借家契約は、あらかじめ契約期間が決められており、契約の更新がない賃貸借契約です。

契約時に定めた契約期間が終了すれば、借主は明け渡ししなければなりません。

貸主と借主が合意すれば再契約は可能ですが、長く住み続けることを前提としたものとは言えないでしょう。

なお、1年以上の契約期間を定めた場合、貸主は契約終了の1年から6ヵ月前までに借主へ契約終了の通知をする必要があります(借地借家法第38条6項)。

契約の種類や期間については口頭だけではなく、自分の目的にあった契約内容となっているかを契約書面で確認しましょう。

| 普通借家契約 | 定期借家契約 | |

|---|---|---|

| 契約方法 | 口頭可(法律上)だが、契約書を作成することが一般的 | 書面または電磁的記録(電子契約)が必要 ※賃主は「更新がなく、期間の満了により終了する」ことを契約書等とは別の書面で説明が必要 |

| 更新の有無 | 借主が希望すれば更新できる ※貸主が拒む場合、正当事由が必要 | 借主が希望しても更新できない(再契約は可能) |

| 1年未満の契約 | できない | できる |

| 賃料の増減請求 | 特約にかかわらず、請求可能 | 特約の定めに従う |

| 賃借人の中途解約の可否 | 中途解約に関する特約があればその定めに従う | ・床面積200㎡未満の居住用建物でやむを得ない事情がある場合、借主から中途解約可能 ・中途解約に関する特約があればその定めに従う |

- 出典:国土交通省「定期借家制度をご存知ですか?」

2. 自宅の適正価格を知る

リースバックを利用する前に、自宅の本来の価値がどれくらいなのかを把握し、リースバックでの買取金額と比較することが大切です。

リースバックだと売却価格が下がるのは仕方がありませんが、それでもあまりにも通常の売却価格から隔たりがある場合は交渉できるかもしれません。

通常の売却価格については、1社だけでなく複数の不動産会社に査定を依頼しましょう。

なぜなら、1社だけでの査定では、その金額が適正な価格なのか判断できない場合があるためです。複数の不動産会社の査定価格と根拠を比較することで、相場に近い適正価格を把握することができます。

以下の記事ではリースバックの買取価格の相場についてご確認いただけます。

3. 信頼できる買主・相談先を見つける

リースバックは、通常の不動産売却と異なり、売却後も継続的な契約関係を前提とするものです。そのため、トラブルを防止するには、信頼できる買主・相談先を見つけることが重要です。

トラブルが起きる原因として、買主である不動産会社の交渉姿勢に問題がある、あるいは実績が少ない会社で、適切な契約内容で進められていない可能性もあります。

そのため、客観的な相場やこれからのライフプランを踏まえ、提案してくれる専門家の意見をもとにリースバックするか否かを判断することが大切です。

相談する際は、リースバックをしたい理由や今抱えている不安、例えば「老後資金が不安」「なるべく引っ越ししたくない」「〇〇までには引っ越す予定」など具体的に伝えてください。

信頼できる買主や相談先を見つけることは、リースバックの成功だけでなく、交渉成立に至るまでのストレスを減らすことにつながります。

リースバックの実績が豊富な会社であれば、過去に同じような悩みを持った方々の多くの取引事例を見ているので、的確なアドバイスがもらえるはずです。

4. リースバック後の家賃の負担が重すぎないかを確認する

リースバック後の毎月の家賃が、収入や貯蓄に対して過度な負担となっていないか確認することが重要です。

一般的に、リースバックの家賃は買取金額を元に算出します。

1ヶ月の家賃 = 買取価格 × 6~13%程度 ÷ 12カ月

リースバックでは、売却金額で一時的に大きなお金を得ることもあります。ですが、「家賃」「賃貸借期間」を元に、毎月の家賃負担が適正かを確認しないと、生活や老後資金が不足してしまう可能性があります。

将来のライフプランを踏まえ、長期の視点で家賃の負担を判断しましょう。

5. 買戻しの条件も検討材料に入れる

リースバック後の買戻しでトラブルにならないように、買戻しの条件も検討材料に入れるようにしましょう。

そのためには、買戻しの条件をあらかじめ再売買の予約契約書に明記しておくことが重要です。また、買戻しを検討しているタイミングを踏まえ、賃貸借契約の種類、契約期間も慎重に判断しましょう。

このように、買戻しの条件、賃貸借契約の内容をしっかり検討することで、将来的に買戻しをする際に大きなトラブルにならずに済みます。

ここまでリースバックに失敗しないための方法を見てきました。トラブルとなる要因はさまざまですが、もっとも重要なことは信頼できる不動産会社選びといえます。

リースバックはやばいって本当?不動産会社選びがポイント

最近、リースバックをめぐって高齢者を騙すようなニュースが一部にあるため、不安を感じている方もいらっしゃると思います。

結論からいうと、リースバックは以前から存在するサービスであり、リースバック自体がやばいサービスというわけではありません。

一部の事業者がリースバックを切り口に、利用する必要性がない人に強引な契約を迫っていることが「やばい」と言われるゆえんです。

リースバックを利用するには、不適切な事業者を避け、信頼できる事業者を見極めて選択することが重要となります。

信頼できる事業者は、自宅の買取金額や家賃設定の算出根拠も示しますし、契約解除など契約における必須事項を書面でしっかりと説明します。

リースバックでは、事業者が買取金額や家賃、買戻し額など複数の金額を伝える必要があることから、丁寧な説明は必須です。

十分な説明もないまま強引に契約を迫るような事業者は、きっぱりと断ることが望ましいといえます。

信頼感ならスター・マイカの「マンションリースバックⓇ」

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

前章で、信頼できる不動産会社を探すことの重要性をお伝えしました。

リースバックの取引実績が少ない会社だと、ケースバイケースで必要となるノウハウが少ないために、顧客の不安やトラブルにうまく対応できません。

その結果「途中で賃料が上がってしまう」「再契約をしたかったが断られた」などのトラブルが起きてしまいます。

その点スター・マイカは、リースバック実績15年以上と業界でもトップレベルの経験年数と実績数を誇り、多くのお客様のお悩みに対応してきました。

そこで最後に、スター・マイカの「マンションリースバックⓇ」についてご紹介します。

スター・マイカのマンションリースバック®

スター・マイカは、中古マンション保有戸数13年連続No.1*、

柔軟な賃料設定と賃貸期間の調整を可能にします。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

古い物件も積極買取

築年数の古い中古マンションも得意とする買取再販のエキスパート

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

スター・マイカは、首都圏、関西圏を中心とした累計約19,000戸以上の中古マンション買取実績があり、リースバックにおいても、15年にわたる実績があります。

売却後の賃貸期間中の管理については、当社グループの管理会社が充実したサポートのもと丁寧に対応いたします。

リースバックをするか迷っているという方は、まずは、無料査定をご依頼ください。

他社の査定価格が想像以上に低かった、他社では契約内容の説明が曖昧で不安だったなどの場合でも、これまでの取引実績に基づき相談対応させていただきます。

リースバックの契約内容や手続きに関しても、お気軽にお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

スター・マイカの買取を利用したお客様の声

スター・マイカにリースバックでマンションをご売却されたお客様からの声をご紹介します。

仮住まいに利用

顧客の負担軽減を重視した提案

戸建てが完成するまでの間、近くの賃貸に住む予定でしたが、引っ越しを2回することは大変なので、リースバックを選びました。引っ越しにかかる手間が省けただけではなく、費用も節約できて良かったです。

売却前

残債約3,500万円

毎月の支払約12.5万円

売却後

手元資金約2,150万円

毎月の支払約8万円

家計の仕切り直し

柔軟な契約形態の提案

住宅ローンの負担軽減と、今の家に住み続けることを両立するためリースバックを利用することにしました。希望していた普通借での契約ができ、月々の支払額も減らすことができました。

売却前

残債約1,800万円

毎月の支払約15万円

売却後

手元資金約350万円

毎月の支払約12.5万円

子供の学費に利用

資金調達と資産活用の最適化

子供の学費を支払うために、まとまった資金が必要になりました。高齢の母親も同居しているため、引っ越しをしなくて良いリースバックを選びました。住宅ローンと学費を支払い、手元に現金を残すこともできました。

売却前

残債約2,080万円

毎月の支払約15.3万円

売却後

手元資金約1,520万円

毎月の支払約17.5万円

離婚時の処分に利用

プライバシーを配慮した売却

子どもも大きくなり、夫婦それぞれの道へ進むことになりました。持ち家をどうするか迷いましたが、もう少し住み続けたかったことと、周囲に知られずに売却したかったため、リースバックを利用することにしました。

売却前

残債約950万円

毎月の支払約16.2万円

売却後

手元資金約1,500万円

毎月の支払約11万円

リースバックでよくある質問

最後にリースバックに関してよくある質問と回答をご紹介します。

Q1. リースバックで後悔する人が多い理由は何ですか?

リースバックで後悔する人は、経済的に損をしている人が多い傾向です。

メリットを十分に理解したうえで利用しないと、損することになります。

リースバックは、引っ越し先が決まっており、まとまった一時金が必要で、かつ、売却後の賃貸期間が短い人に適したサービスです。

リースバックを利用する際は、自分にとって利用価値のあるサービスなのかを十分に見極めることが後悔しないコツとなります。

Q2. リースバック契約時に注意すべき契約内容はどのようなものですか?

特に注意をしなければならないのが、買取価格と家賃の2つです。

買取価格は高いほど良く、家賃は安いほど良いといえます。

ただし、買取価格が高くなると、家賃も高くなることが一般的です。

買取価格の高さと家賃の安さのどちらを優先すべきかについては、利用者の目的によって異なります。

リースバックを利用する際は、目的を明確にしてから買取価格の高さと家賃の安さの優先順位を決めることが適切です。

Q3. リースバックの家賃支払いが厳しくなった場合、どうなりますか?

一般的には、家賃を3ヶ月以上滞納させると契約解除事由に相当するため、貸主から退去を命じられます。

そのため、滞納が2ヶ月続いた時点で何らかの相談をすべきです。

貸主が何の相談にも応じず、滞納が3ヶ月以上続いてしまえば、退去せざるを得ないことになります。

Q4. 知らない間に家族が勝手にリースバック契約をした場合、取り消すことはできますか?

リースバック契約は、利用者が売主となる売買契約であるため、事業者が売主となるときに適用されるクーリングオフのような制度はありません。

売主がリースバック契約を取り消したい場合には、売買契約を手付解除することが必要です。

売主が手付解除をする場合、リースバック会社から預かっている手付金の倍額を返還する必要があります。

手付金は売買代金の10%程度であるため、手付解除するには売買代金の20%程度をリースバック会社に手渡さなければいけないということです。

Q5. 悪質なリースバック業者を見極めるコツはありますか?

悪質なリースバック業者は、契約までの手続きが強引であることが多いです。

例えば、夜中に押しかけて契約書に押印するまで帰らなかったり、他社と条件を比較させずに囲い込んだり、説明をほとんどせずに契約をしたりします。

強引に契約を進める雰囲気があれば、それ以上、関わらない方が望ましいでしょう。

リースバックを利用する際は、最初から必ず複数の会社の条件を比較することが適切といえます。

安心できるサービスの利用でリースバックのトラブルを回避

リースバックのトラブルは、おおむね事前の確認不足および不動産会社の選定ミスによって引き起こされます。

慌てることなく、数社から相見積もりを取るなど準備を重ねてリースバックの利用の是非を判断しましょう。

できれば、リースバックのノウハウを豊富に有する不動産会社をお選びいただければと思います。

この記事の執筆者

竹内 英二Eiji Takeuchi

株式会社グロープロフィット 代表取締役。大阪大学出身。

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

この記事の監修者

吉満 博Hiroshi Yoshimitsu

これまでの建築設計・不動産売買仲介業務の実務経験や自社サイトでの集客をもとに、ライターとして不動産・金融ジャンルを中心に記事を執筆するほか、不動産会社や士業などの集客支援を行う。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

リースバックとは?仕組みやメリット・デメリットをわかりやすく解説

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバック契約までの流れや必要書類ついて

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

持ち家があっても生活保護は受けられる?自宅をリースバックすべきケース

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護に必要なお金がない!補助制度の解説や介護費用が払えない場合の対処法

-

【2026年版】大手のリースバック会社おすすめ12選!不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト9選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

-

リースバック物件は利回り商品として購入価値あり?不動産投資対象となる理由

-

リースバックの買取価格と家賃の相場はいくら?査定額の計算方法を解説

-

リースバックとリバースモーゲージの違い – それぞれの特徴を比較しよう

-

リースバックでよくある11のトラブル事例!後悔しないためのポイントや対策

-

リースバック契約書の記載内容 – 取引時に確認すべきポイントは?

-

リバースモーゲージとは?仕組みからメリットやデメリットについて解説

-

相続対策って必要?リースバックや不動産を活用した節税方法を解説

-

リバースモーゲージを利用する条件とは?何歳から利用対象?年齢や子供の有無で制限はある?

もっと見る