住宅ローン残高があってもリースバックは利用できる?

今住んでいる物件に住み続けながらも、一度にまとまった資金を得る方法として、リースバックがあります。

リースバックは、住宅ローンが残っていても、売却価格で一括返済できる場合に利用できます。

実際に住宅ローンが残ったまま年金生活に入った人が、住宅ローンの支払いがきつくなり、リースバックを利用することがあります。

そこで今回の記事では「リースバックと住宅ローン残高」について詳しく解説しています。

スター・マイカは、累計契約件数が450件以上あるリースバックサービスを提供していますので、リースバックの売却金額や毎月の家賃を知りたい方は、ぜひ無料査定をご依頼ください。

住宅ローンの残高があってもリースバックは使えます

結論からすると、住宅ローンの残高があっても一定の要件を満たせば、リースバックは使えます。

- リースバック

- リースバックとは、一旦不動産を売却し、売った不動産を借りることでそのまま住み続けることができる売却方法のことです。

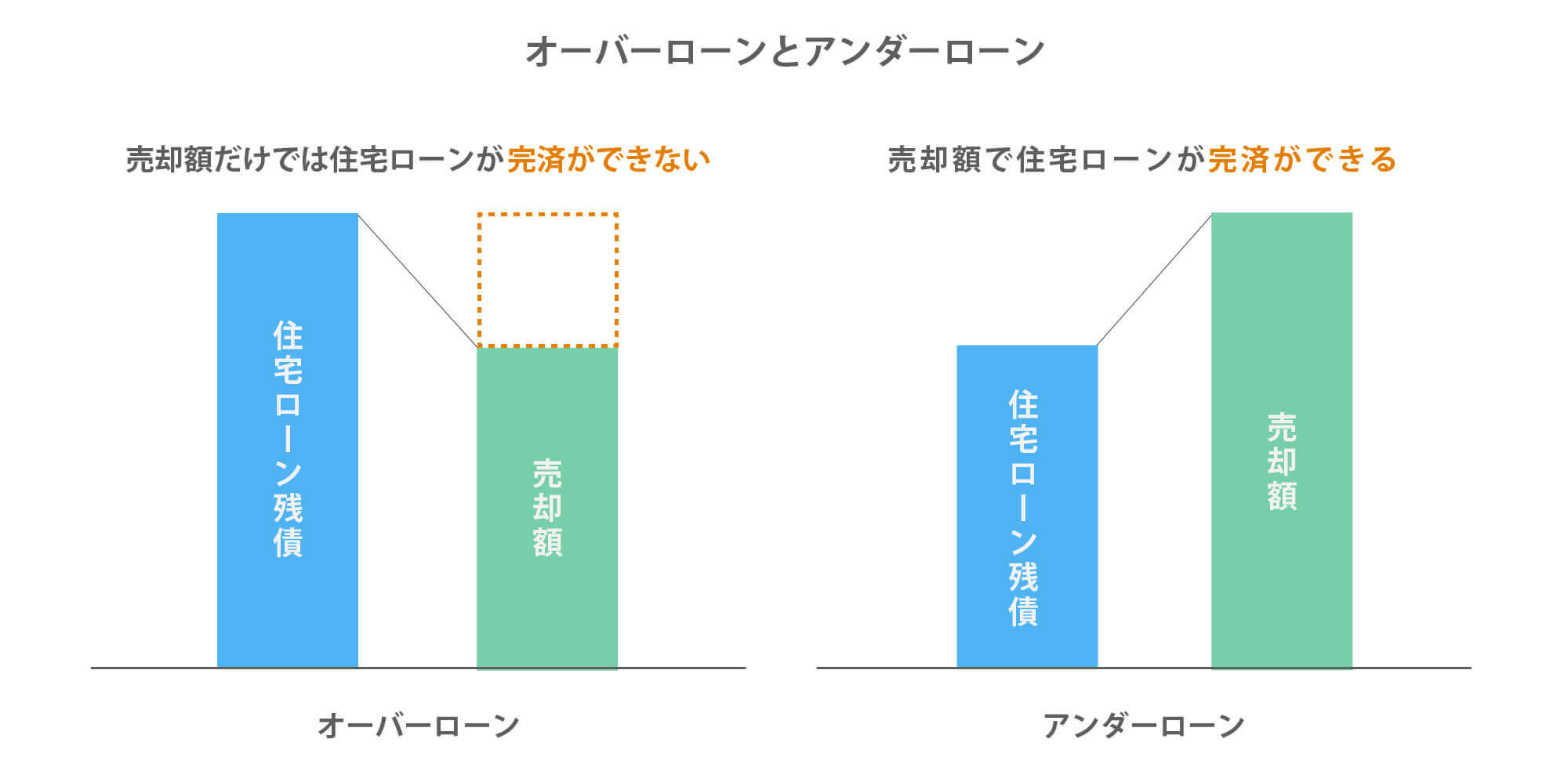

住宅ローン残債が売却額を下回ることをアンダーローン、住宅ローン残債が売却額を上回ることをオーバーローンと呼びます。

アンダーローンとオーバーローンの違いを図にすると、以下の通りです。

リースバックの利用に関して、アンダーローンとオーバーローンの場合に分けて解説します。

アンダーローンなら売却できる

アンダーローンであれば、リースバックを利用することは可能です。

住宅ローンが残っている物件は、そのまま売ることはできず、売却と同時に住宅ローンを完済する必要があります。

住宅ローンが残っている物件には、銀行の抵当権が設定されています。

- 抵当権

- 抵当権とは、債権者(銀行のこと)がその担保物件から優先的に弁済を受けられる権利のことです。

抵当権が設定されている不動産を売却するには、抵当権を抹消する必要があります。

AさんがB銀行からお金を借りて家を購入している場合、その家にはB銀行の抵当権が付いています。

Aさんの家を抵当権が付いたままCさんに売った場合、売却後にAさんが住宅ローンの返済を滞ると、B銀行はCさんの家を競売にかけることができてしまいます。

B銀行の抵当権が付いたままの家を買ったCさんは、Aさんのせいで自分の家を競売で失ってしまうことになるのです。

このようなことから、通常、他人が債務者(お金を借りている人)となっている抵当権が付いた物件を第三者が購入することはありません。

リースバック会社も同様に、抵当権が設定されたままの物件は購入しないです。

そのため、住宅ローンが残っていることで抵当権が設定されている物件は、抵当権が抹消されない限り、リースバックはできないことになります。

抵当権の抹消は、住宅ローンを一括返済することで行います。

リースバック会社は所有者に売買代金を支払い、その代金を使って住宅ローン残債を一括返済し、同時に抵当権も抹消するのです。

リースバックの売買自体は、通常の売買と同じになります。

通常の売買もアンダーローンであれば住宅ローンが残っていても売買ができるように、リースバックでもアンダーローンであれば売買ができます。

ただし、通常の売買とリースバックの売買との間で大きく異なる点は「売却価格」です。

リースバックの売却価格は通常の売買の価格水準よりも安く、リースバックの売却相場は以下のようになっています。

リースバックの売却相場 = 市場価格 × 70%~90%

- 市場価格

- 市場価格とは通常の売買による価格のことです。

リースバックの売却相場は、都市部の条件の良い物件なら市場価格の90%程度、郊外の条件の悪い物件なら市場価格の70%程度となります。

リースバックによる売却価格は市場価格よりも安いことから、通常の売買ならアンダーローンであっても、リースバックでもアンダーローンになるとは限りません。

アンダーローンであるか否かは、リースバック会社に査定を依頼し、リースバックの査定価格で判断をすることが必要です。

リースバックの買取価格については、以下の記事で詳しく解説しています。

オーバーローンなら売却できない

オーバーローンであれば、住宅ローン残債を一括返済できないため、原則としてリースバックは利用できないことになります。

ただし、貯金や両親から借りたお金などを加えて一括返済できるようであれば、抵当権を抹消できますので、リースバックを利用することは可能です。

また、リースバック会社にもよりますが、任意売却物件も扱っている会社であれば例外的にオーバーローンでもリースバックを利用することは可能です。

- 任意売却

- 任意売却とは、債権者の合意を得て売る売却方法のことです。

通常の売買では、住宅ローン残債を一括返済するために、アンダーローンであることが必要です。

しかしながら、オーバーローンであっても、事情によってはどうしても売却しなければならない人もいます。

オーバーローンでも強制的に売却したい場合には、任意売却を選択することが一般的です。

オーバーローンの場合は、売却で住宅ローン残債を一括返済することができなくなります。

借金を完済できない状態で売却することから、任意売却を実行するには債権者の合意が必要です。

また、借金を完済できなかったということは、債務不履行(約束を破ること)を犯したことになります。

債務不履行は金融事故であるため、ブラックリストに名前が掲載されます。

- ブラックリスト

- ブラックリストとは、金融機関の間で共有される信用情報機関の「事故情報名簿」のことです。

ブラックリストに載ると、5~7年間は新たに住宅ローンを組むことやクレジットカードを作ることができなくなります。

本人もブラックリストに載ることを理解し、かつ、債権者の合意を得られれば、リースバック会社を買主とした任意売却をすることが可能です。

任意売却では債権者は物件に設定されている抵当権を抹消してくれます。

ただし、抵当権は抹消されたとしても、売却で返済しきれなかった残債については、引き続き返済していくことが必要です。

任意売却によって借金が棒引きされるわけではありません。

任意売却とリースバックはセットで利用されることも多く、任意売却物件を扱っているリースバック会社は比較的多いです。

しかしながら、一部のリース会社は任意売却物件を扱っていないこともあります。

任意売却では、リースバック後に返済しきれなかった債務の返済が続きます。

加えてリースバック物件の家賃の支払もあり、経済的な負担が重くなります。

任意売却を利用する人は元々の資金力の低い人も多いことから、リースバック会社としても家賃不払いを受けるリスクも高く、任意売却物件はNGとしている会社もあるのです。

よって、オーバーローンでリースバックを利用したい場合には、任意売却物件も扱っているリースバック会社を探すことが必要となります。

ここまでオーバーローンとアンダーローンについて見てみましたが、次に住宅ローン残高があってもリースバックを利用するメリットについてお伝えします。

住宅ローンの残高があってもリースバックを利用するメリット

住宅ローンの残高があってもリースバックを利用するメリットは以下の通りです。

住宅ローンの残高があってもリースバックを利用するメリット

- まとまった現金が手に入る

- 家に住み続けることができる

まとまった現金が手に入る

リースバックでは、まとまった現金が手に入る点がメリットです。

アンダーローンでリースバックを利用する場合には、住宅ローンを返済後の手残りを得ることができます。

オーバーローンでリースバックを利用する場合には、手残りが発生しないことになるため、注意が必要です。

家に住み続けることができる

リースバックでは、今の家にそのまま住み続けることができる点がメリットです。

引っ越す必要がないため、住み慣れた住環境でそのまま暮らし続けることができます。

リースバックに何年住めるかは以下の記事で詳しく解説しています。

次にリースバックを利用するときの注意点について見ていきましょう。

リースバックを利用するときに注意すること

リースバックでは、不動産を売却した後、リースバック会社に家賃を支払うことでそのまま住み続けることができます。

そのため、リースバックを利用するときは、売却後の家賃を払い続けることができるかが注意点です。

リースバックの家賃相場は、以下のようになっています。

リースバックの年間家賃 = リースバックの売却価格 × 6%~13%

月額家賃 = リースバックの年間家賃 ÷ 12ヶ月

家賃を決める際に乗じる料率は、物件によって異なります。

都市部の条件の良い物件なら6%程度、郊外の条件の悪い物件なら13%程度です。

リースバックの売却価格はこれまで説明したように、以下の計算式で決まります。

リースバックの売却価格 = 市場価格 × 70%~90%

リースバックの家賃は、周辺の家賃相場とは関係がなく、リースバックの売却価格に連動して決まります。

一方で、リースバックの売却価格は、周辺の価格相場と連動して決まるという関係です。

リースバック会社に査定を依頼すると、売却価格と家賃の2つが提示されます。

売却価格と家賃はリースバック会社によって異なることから、複数の会社を比較して、「売却価格が高く、家賃が低い」会社を選ぶことがポイントです。

なお、任意売却でリースバックを利用する場合には、任意売却後に残った残債の返済も続きます。

ただし、任意売却では、交渉によって売却後に残った残債を圧縮してもらえることも多いです。

毎月の返済額も売却前と同じではなく、無理のない範囲で返済できる金額を調整してもらえることもあります。

よって、任意売却でリースバックを利用する人は、家賃に加えて残債の返済も続けていけるかを検討することも必要です。

リースバックでよくあるトラブル例は、以下の記事で詳しく解説しています。

また、大手リースバック会社については以下の記事で詳しく解説しています。

次にリースバックできない物件の特徴について見ていきましょう。

リースバックできない物件の特徴

リースバックできない物件の特徴は以下の通りです。

リースバックできない物件の特徴

- 建物の場合

- 土地の場合

- 共有持分がある場合

建物の場合

深刻な不具合の多い物件は、リースバックが利用できないこともあります。

例えば、床が傾いている、シロアリによる床の腐食が相当に進行している、雨漏りがあるなどの物件の不具合があると、リースバックが利用できない可能性が高いです。

また、再建築不可物件もリースバックを利用できないと考えられる物件の一つです。

リースバックでは、仮に利用者が家賃を支払えなくなった場合、利用者を退去させて物件を売却します。

深刻な不具合の多い物件や再建築不可物件は、市場価値が著しく低く、容易に売却することができません。

万が一の場合、リースバック会社が物件を売却できないリスクがあることから、市場価値が著しく低い物件は、取り扱ってくれないこともあります。

土地の場合

市場価値が著しく低い土地は、万が一のときの転売が困難となるため、リースバックの対象とならないことが多いです。

市場価値が著しく低い物件としては、例えば以下のような土地があります。

リースバックの対象とならない可能性がある土地

- 接道義務※1を果たしていない土地

- 土壌汚染のある土地

- 極端に不整形、あるいは極端に狭い土地

- 市街化調整区域内の更地※2

- 崖地を含む土地

※1:接道義務とは、原則として幅員が4m以上の道路に間口が2m以上接していることを指します。都市計画区域および準都市計画区域と呼ばれる区域では、接道義務を満たしていないと建物を建てることができません。

※2:市街化調整区域とは、原則として建物を建てることができない区域のことです。

共有持分がある場合

共有物件では、売却をするのに共有者全員の同意が必要となります。

共有持分だけでは、リースバックの対象とはなりません。

共有物件でも、共有者全員が売却に同意すればリースバックの対象になり得ます。

例えば、マンションを夫婦で共有している場合、夫または妻の持分だけをリースバックの対象とすることはできないです。

一方で、夫婦2人に売却の同意があり、共有物件全体を売却するのであればリースバックを行うことができます。

まとめ

リースバックと住宅ローン残高について解説してきました。

住宅ローン残高があっても、アンダーローンであればリースバックを利用することは可能です。

リースバック会社によっては、オーバーローン物件の任意売却でも購入してくれるケースはあります。

住宅ローン残債がある物件は、まずはリースバック会社に査定を依頼し、アンダーローンか否かを確かめることから始めるようにしましょう。

![マンション、早く売却したいなら[仲介手数料無料][即日決済可能]](https://www.starmica.co.jp/sell/sell_wp/wp-content/uploads/2026/02/SP_banner_01.webp)

この記事の執筆者

竹内 英二Eiji Takeuchi

株式会社グロープロフィット 代表取締役。大阪大学出身。

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「リースバック」の関連記事

-

リースバックとは?仕組みやメリット・デメリットをわかりやすく解説

-

福岡県福岡市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

兵庫県神戸市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

大阪府大阪市でリバースモーゲージは利用できる?取扱金融機関は?

-

京都府京都市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

千葉県千葉市でリバースモーゲージは利用できる?取扱金融機関は?

-

神奈川県横浜市でリバースモーゲージは利用できる?取扱金融機関は?

-

埼玉県さいたま市でリバースモーゲージは利用できる?取扱金融機関は?

-

宮城県仙台市でリバースモーゲージは利用できる?主な取扱金融機関を紹介

-

北海道札幌市でリバースモーゲージは利用できる?取扱金融機関は

-

宮城県仙台市でおすすめのリースバック会社一覧

-

北海道札幌市でおすすめのリースバック会社一覧

-

抵当権がついている家やマンションでもリースバックは利用できる?

-

リースバック契約までの流れや必要書類ついて

-

神奈川県横浜市でおすすめのリースバック会社一覧

-

千葉県千葉市でおすすめのリースバック会社一覧

-

兵庫県神戸市でおすすめのリースバック会社一覧

-

広島県広島市でおすすめのリースバック会社一覧

-

京都府京都市でおすすめのリースバック会社一覧

-

大阪府大阪市でおすすめのリースバック会社一覧

-

福岡県福岡市でおすすめのリースバック会社一覧

-

埼玉県さいたま市でおすすめのリースバック会社一覧

-

リースバックは銀行で利用できる?金融機関での取り扱い

-

リースバックの費用や手数料はどれくらいかかる?

-

リースバックと任意売却の違いは?併用での売却方法

-

高齢者がリースバックを利用する時の注意点や成年後見制度について

-

持ち家があっても生活保護は受けられる?自宅をリースバックすべきケース

-

住宅ローン残高があってもリースバックは利用できる?

-

法人でもリースバックは使える?事業用リースバックについて

-

リースバックで消費税はかかる?取引で発生する税金について解説

-

リースバックの家賃が払えない場合はどうなる?退去までの流れ

-

老人ホームの費用が払えないとどうなる?毎月の負担を抑える方法や金銭面での対策

-

親の介護に必要なお金がない!補助制度の解説や介護費用が払えない場合の対処法

-

【2026年版】大手のリースバック会社おすすめ12選!不動産買取業者の比較ポイント

-

リースバックの買戻しはどうやる?買戻し価格や住宅ローンの可否や買戻し特約との違いを解説

-

リースバックに審査はある?利用条件や落ちたときの対処方法を解説

-

リースバックのおすすめ一括査定サイト9選!リースバック会社の探し方と選ぶ際のポイント

-

リースバックの退去とは?自主退去と強制退去の違いや注意点を解説!

-

離婚時の財産分与はどうなる?マンションや不動産を売却すべき理由やオーバーローン時の対処法

-

老後の住まいは賃貸と持ち家どちらの住宅が良い?理想の住居生活を送るための考え方と住処のポイント

-

リースバックで離婚時の持ち家や住宅ローン問題を解決!利用するときの注意点

-

リースバック物件は利回り商品として購入価値あり?不動産投資対象となる理由

-

リースバックの買取価格と家賃の相場はいくら?査定額の計算方法を解説

-

リースバックとリバースモーゲージの違い – それぞれの特徴を比較しよう

-

リースバックでよくある11のトラブル事例!後悔しないためのポイントや対策

-

リースバック契約書の記載内容 – 取引時に確認すべきポイントは?

-

リバースモーゲージとは?仕組みからメリットやデメリットについて解説

-

相続対策って必要?リースバックや不動産を活用した節税方法を解説

-

リバースモーゲージを利用する条件とは?何歳から利用対象?年齢や子供の有無で制限はある?

もっと見る