住宅ローンを滞納したらどうなる?流れと6つの対策を解説!

景気悪化の影響を受けている人の中には、住宅ローンの支払いが厳しいと感じている方もいらっしゃると思います。

住宅ローンの滞納が続けば、家は最終的に競売にかけられ、マイホームを手放すことになります。

競売を避けるには、滞納前にやるべき対処法があり、早めに手を打っていくことがポイントです。

この記事では「住宅ローンの滞納」について解説します。

住宅ローン滞納から競売までの流れや、滞納前にすべきことを紹介します。

ぜひ最後までご覧ください。

早期売却をめざすなら

マンション買取の専門家

スター・マイカへ ![]()

![]()

![]()

![]() 最短60秒で

最短60秒で

入力完了! 完全無料査定スタート

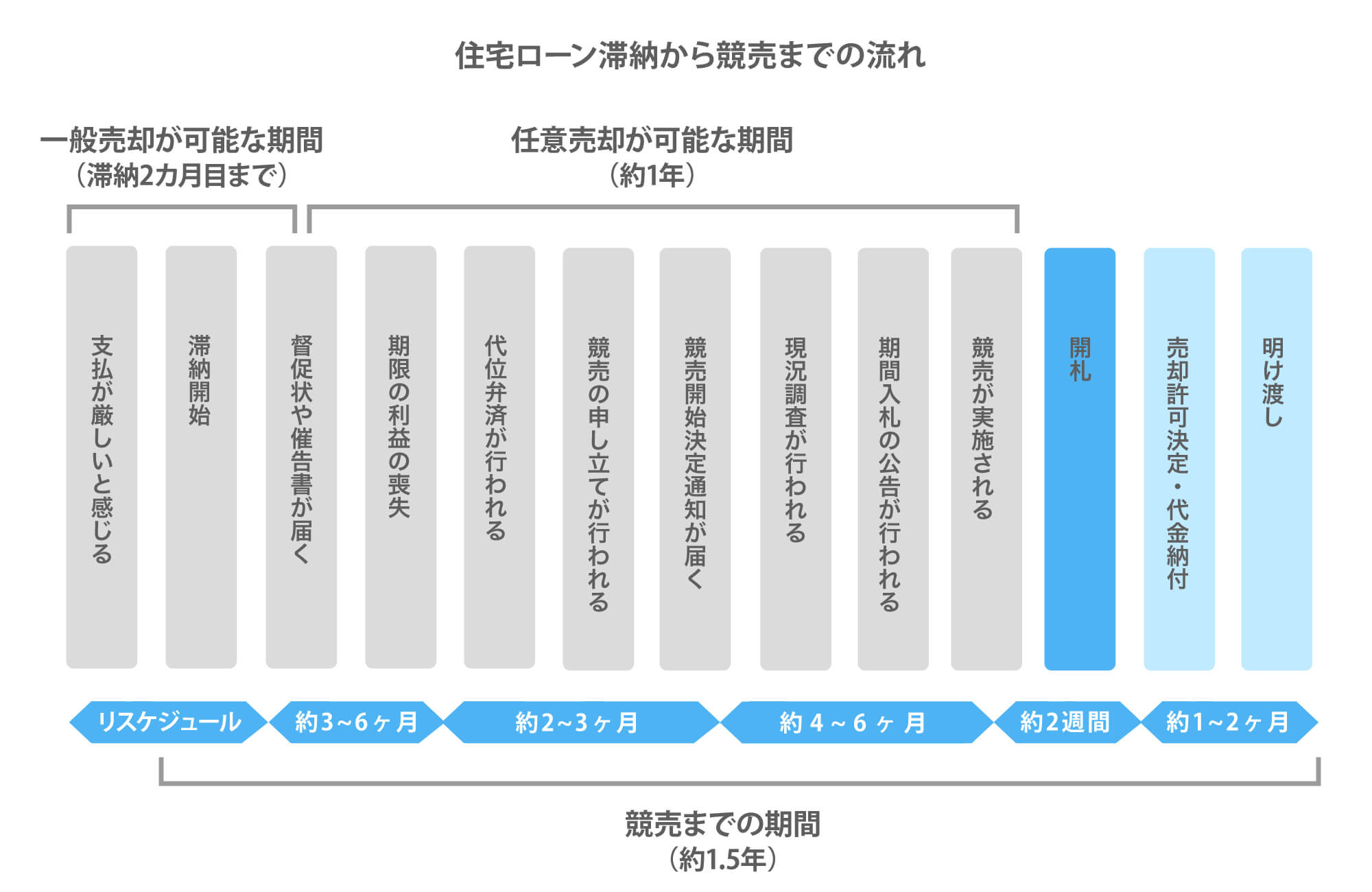

住宅ローン滞納から競売までの流れ

まずは、住宅ローンの滞納が続くとどうなってしまうのか確認しましょう。

住宅ローンの支払いが厳しいと感じ始めて、何も対処ができないと以下の図のように競売となり家を明け渡すことになってしまします。

この章では、住宅ローン滞納から競売までの流れを解説します。

滞納開始まで

住宅ローンは実際に滞納する前までが勝負です。

支払が厳しいと感じた滞納前の時点であれば、対処法はたくさん存在します。

住宅ローンの支払いが厳しいと感じたら、必ず滞納開始までの間に対処しましょう。

滞納前の対処法については「第2章 滞納前にすべき7つのこと」で詳しく解説します。

金融機関から督促状や催告書が届く

滞納を開始してしまうと、1~2か月後に銀行から督促状や催告書が届きます。

督促状が届いた段階で、未払の住宅ローンを支払うことができれば、特に問題ありません。

うっかり忘れていて滞納してしまった場合には、すぐに支払いをすれば大丈夫です。

信用情報機関の事故情報名簿に載る

住宅ローンは滞納から3ヵ月目に突入すると、信用情報機関の事故情報名簿に載ります。

滞納は金融事故の一つですので、3ヶ月の滞納をすると金融事故を発生させた人ということになるのです。

信用情報機関には、銀行、クレジットカード、消費者金融の3つの団体がありますが、事故情報名簿はこれら3つの信用情報機関が共有して閲覧できるようになっています。

事故情報名簿に名前が載ってしまうと、「新規のローンが組めない」、「クレジットカードの利用限度額が減額される」、「クレジットカードの更新ができない」等のデメリットが発生します。

無傷で対処するには、一般売却が可能な滞納2カ月目までに、物件を売却する等の対処をし、滞納を解決することが必要です。

早期売却をご希望であれば買取という売却方法を利用すると良いでしょう。

買取とは、一般的な仲介での売却とは異なり、不動産会社が直接買主になります。

買取であれば、買主を探すための販売活動が不要なので早期売却が可能です。

まずは以下のフォームより、マンション買取実績豊富なスター・マイカでご自宅の査定価格をご確認ください。

スター・マイカでは買取実績に基づく独自のデータベースにより迅速・正確な査定が可能です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

一括返済を求められる

滞納が6ヶ月程度続くと、銀行から住宅ローン残債の一括返済を求められるようになります。

住宅ローンは、借りた人に毎月少しずつ返せば良いという「期限の利益」というものが存在します。

滞納者は銀行との信頼関係を破壊したため、「期限の利益を喪失した状態」となり、一括返済を求められる形となります。

代位弁済が行われる

期限の利益を喪失した後は、代位弁済が行われます。

代位弁済とは、金融機関が保証会社へ返済を請求し、保証会社が代わりに住宅ローンを支払うことです。

保証会社とは、住宅ローンを借りる際に保証料を支払った先の会社のことです。

これで住宅ローンの返済が不要になるのではなく、今度は住宅ローンの返済を肩代わりした保証会社へ返済をしなければなりません。

競売の申し立てが行われる

代位弁済が行われてから1ヶ月程度すると、保証会社は競売の申し立てを行います。

保証会社に対して一括返済することができなければ、そのまま競売の手続きが進み、住宅はいずれ競売にかけられることになります。

競売の申し立てが行われると、裁判所から執行官と鑑定人と呼ばれる人たちが訪れます。

家の中が強制的に調査されますので拒むことはできません。

現況調査が行われる

物件の適正な価格を定めるために、登記の内容や固定資産評価証明書などの書面での確認と合わせて、裁判所執行官は物件の現況調査を行います。

裁判所執行官が現況調査を行う旨は、債務者にも通知されます。

期間入札の公告が行われる

裁判所による調査が終わると、期間入札の公告が行われます。

期間入札の公告は家庭裁判所で行われ、誰でも閲覧をすることができます。

競売が開始される

裁判所のホームページに競売情報が公表されると、その後、2週間後に競売が開始されます。

競売は、入札参加者の検討期間が極めて短いという点が特徴です。

開札と売却許可決定が行われる

競売開始の2週間後に改札が行われ、その1ヵ月後に売却許可が決定されます。

競売は、売却が実施されて売却代金が納付されるまでは、債権者(保証会社)がいつでも申立てを取り下げすることが可能です。

ただし、最高価買受申出人が決定された後の取り下げは,最高価買受申出人または買受人および次順位買受申出人の同意を必要となります。

よって、債権者(保証会社)の単独意思だけで競売を取り下げたい場合には、開札期日の前日までが期限となります。

物件の明け渡しをする

物件の明け渡しが終わると、競売が終了します。

競売であっても、競売後に残ってしまった残債は、返済する必要があります。

競売は、滞納から物件を明け渡して強制退去まで約1.5年の時間を要する点が特徴です。

滞納前にすべき6つのこと

この章では、滞納前にすべき6つのことについて解説します。

初期段階から対応できることを順番にみていきましょう。

滞納前にすべき6つのこと

- 家計を見直す

- 借入先の銀行へ相談する

- 借り換えを検討する

- 売却をする

- 任意売却を検討する

- 個人再生を検討する

1.家計を見直す

住宅ローンを滞納しそうになったら、まず家計を見直すことがポイントです。

家計には、住宅ローンのような住居関連費の他に、車の維持費や教育費、保険料、食費、水道光熱費等の支出があります。

家計を見直す際は、支出の優先順位をつけて、優先順位の低いものを削減していきます。

例えば、携帯電話の料金プランを見直したり、衛星放送やケーブルテレビを解約したり、会員制サービスを解約して年会費を削減したりすると固定費の削減が可能です。

車も必要性が低ければ、手放すことで支出を大きく削減することができます。

また、家計簿をつけて使途不明金をあぶり出すことも効果的です。

家計を見直す際は、やみくもに節約をするのではなく、使途不明金を削減していくと生活レベルを下げずに余剰金を生み出すことができるようになります。

2.借入先の銀行へ相談する

住宅ローンの支払いが厳しくなった時点で、銀行へ相談する方法もあります。

銀行へ相談した場合にできる対処法は以下の2つです。

金利の引き下げ交渉をする

銀行と交渉して金利を引き下げる方法は、ほとんどコストがかからないというメリットがあります。

費用としては、変動金利から固定金利に変える場合は1万円程度、変動金利を変動金利のまま引き下げるには印紙代の200円程度です。

審査に必要な書類を準備することもありませんし、審査に時間を取られることもないため、即効性があります。

また、金利を引き下げる方法として、他行への借り換えを検討することも一つです。

他行への借り換えは、今の銀行と交渉して引き下げる方法とは異なり、確実に金利を引き下げられるという点がメリットとなります。

しかしながら、コストがかかり、審査に必要な時間も要する点がデメリットです。

借り換えには、以下のような項目の諸費用が発生します。

借り換えに必要な諸費用項目

- 新規ローンの保証料

- 新規ローンの事務手数料

- 新規ローンの印紙代

- 新規ローンの抵当権設定費用

- 既存ローンの繰上返済手数料

- 既存ローンの保証会社事務手数料

- 既存ローンの抵当権抹消費用

借り換えに要する費用は、合計すると40万円程度かかりますので、借り換え後に相応のメリットがないと、借り換えそのものが無駄となってしまう可能性があります。

借り換えをする場合、以下のいずれかの条件に当てはまる人は、借り換えのメリットが出てくるケースが多いとされています。

借り換えを行っても良い人の目安

- ローンの残高が1,000万円以上ある

- ローンの残存期間が10年以上ある

- 借り換えの前後で金利に1%以上の差がある

上記の要件に当てはまり、かつ、金銭的にも時間的にも余裕のある人であれば借り換えを検討してみるのも一つです

返済期間を延ばす相談する

返済期間のを延ばす相談も有効です。

特に、一定期間経過後に収入が回復する見込みがある人におすすめです。

返済期間を延ばすことを「リスケジュール」または「リスケ」とも呼びます。

住宅ローンは、例えば1,000万円を10年間で元金均等返済する場合、毎年100万円ずつの元金を返済します。

一方で、1,000万円を20年間で元金均等返済する場合、毎年50万円ずつの元金を返済すれば良いことになります。

同じ借入金でも、返済期間を長くすると、毎月の返済額が少なくなるため、返済期間を長期化させた方が毎月の負担は楽になるのです。

条件変更は、この返済期間の長期化の仕組みを使って毎月の返済額を減らしていく方法となります。

ただし、条件変更を認めてもらえる期間は、一般的には半年から3年程度です。

条件変更が猶予されている期間を過ぎると、従前の返済額に戻されます。

4.売却をする

住宅ローンを滞納しそうになったら、売却をすることも適切な選択肢です。

住宅ローンが支払えないのは、今保有している物件が高過ぎるわけですから、売却することで根本的な原因を解消することができます。

売却後は、「今よりも安い家を購入する」か、または「今の住宅ローンの支払額よりも安い家賃の家を借りる」という2つの選択肢があります。

現在の家が、マンションの場合、戸建てに買い替えると効果的です。

戸建てであれば、管理費及び修繕積立金や、駐車場代を無くすことができるため、2~3万円程度の支出を圧縮することができます。

住宅ローンが残っている家の売却方法については詳しく知りたい方は、以下の記事をご覧ください。

5.任意売却を検討する

住宅ローンが支払えない場合、任意売却を検討することもあります。

任意売却とは、競売以外の手法で一括返済するための売却のことです。

任意売却は債権者の合意を得て行う必要があることから、一般的な売却とは明確に異なります。

任意売却はオーバーローンとなってしまう場合に選択する売却手法です。

オーバーローンとは、住宅ローン残債が売却額を上回ってしまうことを指します。

売却で返済しきれない住宅ローンが残ってしまう場合、その残債も返済することが必要です。

残債も貯金等で売却と同時に一括返済できる場合には、通常の売却でもかまいません。

ただし、売却後の残債を返済しきれない場合には、任意売却を選択することになります。

任意売却は、債権者との交渉によって売却後に残った残債を圧縮できるというメリットがあるためです。

圧縮後の残債の返済方法についても、交渉することで緩やかな条件で返済することもできます。

よって、売却は基本的には通常の売却を選択し、オーバーローンとなってしまう場合には、銀行の合意を得て任意売却を選択することになります。

一般的な売却の場合も任意売却の場合もまずは、自宅がいくらで売却できるかを確認しましょう。

スター・マイカでは、独自のデータベースによる正確かつ迅速な査定で、当日または翌営業日には簡易的な査定価格をご提示することが可能です。

まずは以下のフォームよりお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

6.個人再生を利用する

住宅ローン特則付き個人再生とは、住宅ローン以外の債務を圧縮する債務整理方法のことです。

住宅ローン以外のローンの支払いが厳しいことが原因で、住宅ローンまで滞納しそうな人は、個人再生がを利用する方法もあります。

安定した収入があり、住宅ローンだけなら支払可能という人なら、検討してみても良いでしょう。

支払いが厳しいと感じたらスター・マイカのマンション買取がおすすめ

住宅ローンの支払いが厳しいと感じたら、滞納開始までに対処することが重要です。

滞納前であれば対処法はたくさんありますが、滞納すると事故情報名簿に名前が載ってしまったり、強制退去を余儀なくされます。

なかには、すでに売却活動をしていても売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

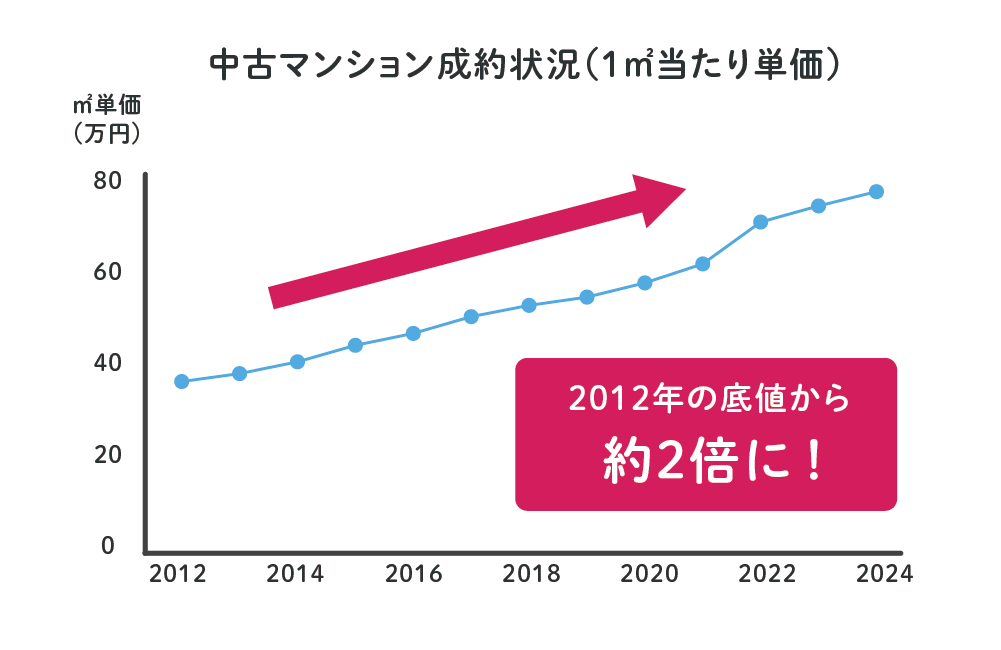

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続して成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、売れない理由を考えなければならないでしょう。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

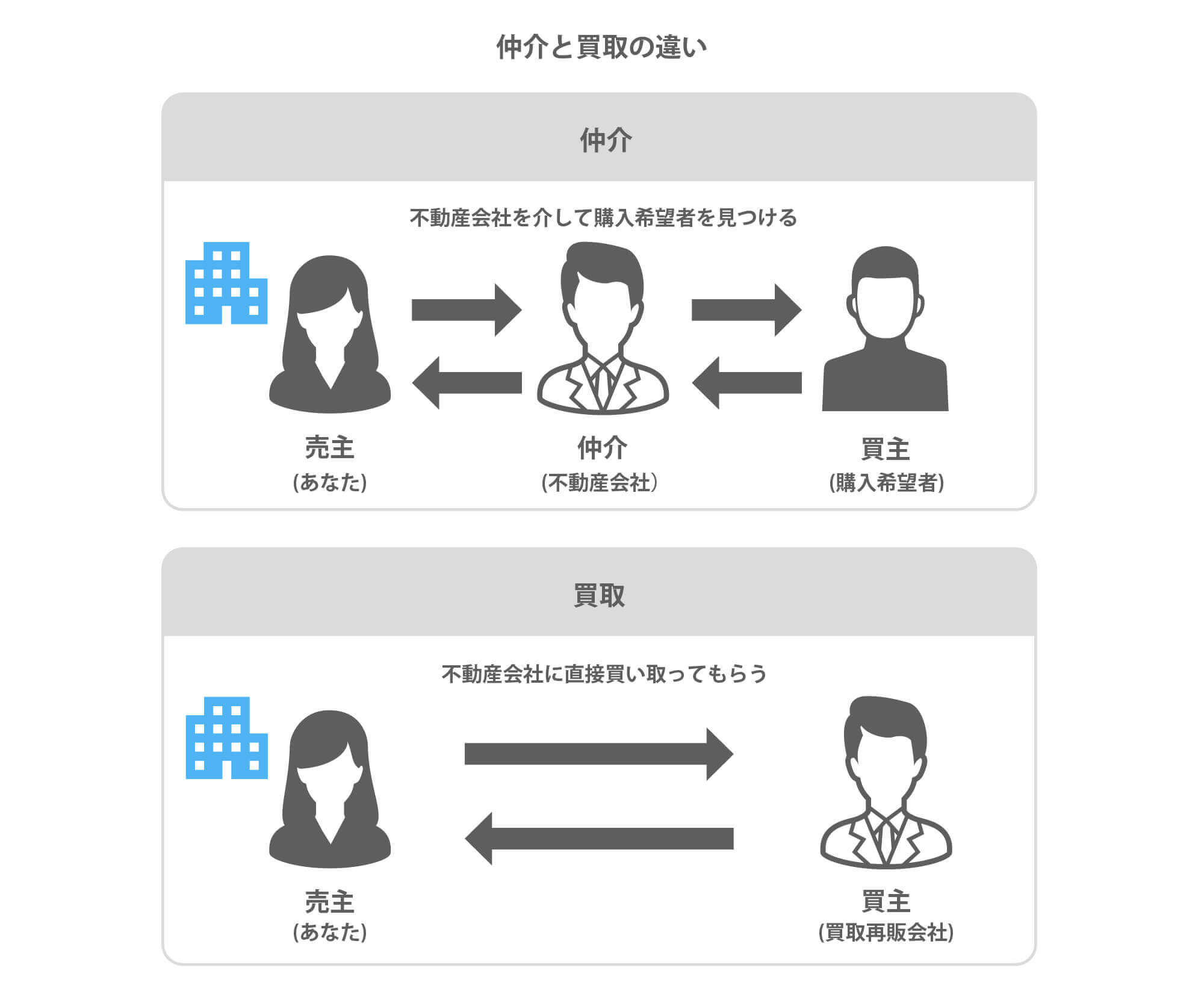

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなったりします。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な価格を提示していますので、場合によっては最短だと数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

以上、住宅ローンの滞納について解説してきました。

住宅ローンを滞納すると、事故情報名簿に名前が載ってしまうことで新たなローンが組めなくなってしまったり、強制退去を余儀なくされます。

滞納しそうになったときは、問題が深刻化する前に早めに手を打っていくことが重要です。

支払が厳しいと感じた時点で銀行へ相談したり、売却を検討すると良いでしょう。

売却の流れや注意点については以下の記事でも解説していますので、合わせてご覧ください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処方法

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る