住宅ローン返済中でも家は売れる!ローン中の不動産の売却方法と注意点

家を売りたいけれど、まだ住宅ローンが残っているから、と迷っている方もいらっしゃるでしょう。

結論から言うと、住宅ローンが残っている家でも売ることは可能ですが、やや手間がかかると言えます。

それは、住宅ローン残高が売却価格よりも高い「オーバーローン」の場合、残債を返済するために何らかの対処をしなければならないためです。

この記事では、住宅ローンが残っている家を売るための方法を解説します。

この記事で分かること

- 住宅ローンが残っている不動産であっても、ローンの一括完済と抵当権抹消を条件に売ることはできる

- 住宅ローン残債が売却価格より上回っている状態でも、自己資金・住み替えローン・任意売却を用いることで売却が可能

- 売却時には仲介手数料や税金などの諸費用が発生するが、特例を活用することで節税できる

目次

ローン返済中の家は売却できる!

結論からすると、ローン返済中の家でも売却は可能です。

住宅ローンが返済中の物件には、抵当権が設定されています。

抵当権とは、債権者(銀行等)が担保物件から優先的に弁済を受けることができる権利のことです。

不動産を売却するには、抵当権の抹消が必要です。

抵当権を抹消するには、返済中の住宅ローンを完済する必要があります。

返済中の住宅ローンを完済するには、売買代金をもって一括返済することが通常です。

つまり、抵当権の抹消と売却は同時に行うことになります。

住宅ローン残債が売却価格よりも下回っていることをアンダーローン、住宅ローン残債が売却価格よりも上回っていることをオーバーローンと呼びます。

ローンの返済中の家を売るには、アンダーローンの状態であることが原則です。

ただし、例外的にオーバーローンでも売る方法はあります。

以下のフローチャートに沿って売却方法を解説します。

ローン返済中の売却フローチャート

最初にローン残高と売却価格を確認

住宅ローンが残っている家を売ることは可能ですが、そのためにはローンの残債を完済する必要があります。

住宅ローンが残っている状態だと、「抵当権」と呼ばれる金融機関の権利が付いたままです。

住宅ローンを完済し、この抵当権を抹消することが売却の条件となります。

しかし、家の売却額よりも住宅ローン残高が高い場合もあるでしょう。

そのため、まずは今のローン残高や売却価格を調べる必要があります。

住宅ローンが残っている場合に確認すること

1. 住宅ローンの残高

まず、住宅ローンの残りがどれくらいあるのかを確認しましょう。

住宅ローン残高の主な確認方法は、以下の3つです。

- 返済予定表で確認する

- 残高証明書で確認する

- ネットバンキングで確認する

住宅ローンを返済している人は、返済予定表を持っているはずです。

住宅ローンは毎月減っていくため、返済予定表があると売却時点の残高を予測することができます。

これから査定を依頼する場合には、およそ4~6ヶ月後が引渡時点の残高です。

住宅ローンの残高は、まずは返済予定表で把握することをおすすめします。

返済予定表がない場合は、残高証明書で確認する方法もあります。

残高証明書は、銀行の窓口で発行してもらうことができます。

残高証明書は有料であり、都市銀行等では発行手数料が税込880円程度となることが多いです。

また、残高証明書は郵送されるまでに1~2週間程度の時間がかかることもあります。

ネットバンキングを行っている場合は、インターネットで残高を確認できるケースが多いです。

ネットバンキングは、24時間いつでも確認できる点がメリットとなります。

2. いくらで売れるかを確認する

住宅ローンの残高と同時に、売却価格の確認も必要です。

不動産会社に査定を依頼することで、家がいくらで売れるかを知ることができます。

住宅ローンの残りの金額と不動産の売却で得られる金額が分かれば、オーバーローンになるのか、アンダーローンになるのかを知ることができます。

売却価格の査定をする際は、必ず複数社に査定依頼をしましょう。

マンション専門のスター・マイカでは、独自のデータベースによる正確かつスピーディーな査定で、当日または翌営業日には簡易的な査定価格をご提示することが可能です。

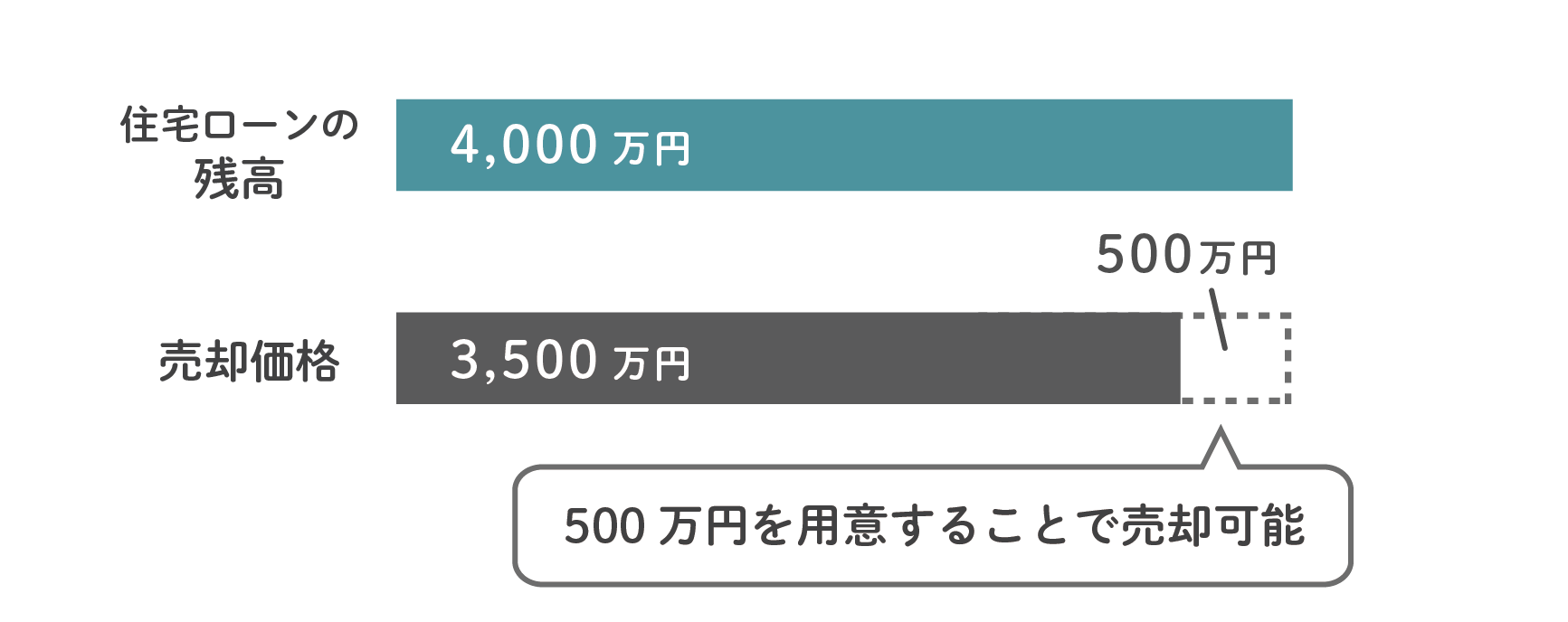

不動産会社で査定価格を確認し、オーバーローンとなる場合は、自分で残りのお金を用意する必要があります。

例えば、住宅ローン残高が4,000万円で売却価格が3,500万円の場合、3,500万円-4,000万円=-500万円となるため、500万円を用意することで売却が可能です。

オーバーローンでも売却する方法

では、オーバーローンだと分かり、残債分のお金を自分で用意できない場合、家を売ることはできないのでしょうか?

結論から言うと、家を売却することは可能です。

すでにオーバーローンになることが分かっている方や、返済が難しいけれども売却したい方は、これから解説する方法でオーバーローンの家を売却しましょう。

オーバーローンの状態でも家を売却する方法は以下の2つです。

オーバーローンの状態で家を売却する方法

1. 自己資金で補填する

売却代金では返済しきれない残債部分を、自己資金で補うことができればオーバーローンでも売却することができます。

自己資金で補填する場合には、事前に銀行に自己資金で補填する旨を伝えておくことが望ましいです。

自己資金で補う方法は、次節以降に紹介する「住み替えローンを使う」と「任意売却をする」に比べると、最もリスクが低く、自由度も高い売却方法になります。

そのため、オーバーローンで売却する際は、まずは自己資金で補填できないかを最優先で検討すべきです。

自分の預貯金だけで足りない場合には、親族に不足部分を一時的に借りられないかを確認することもおすすめします。

2. 住み替えローンを使う

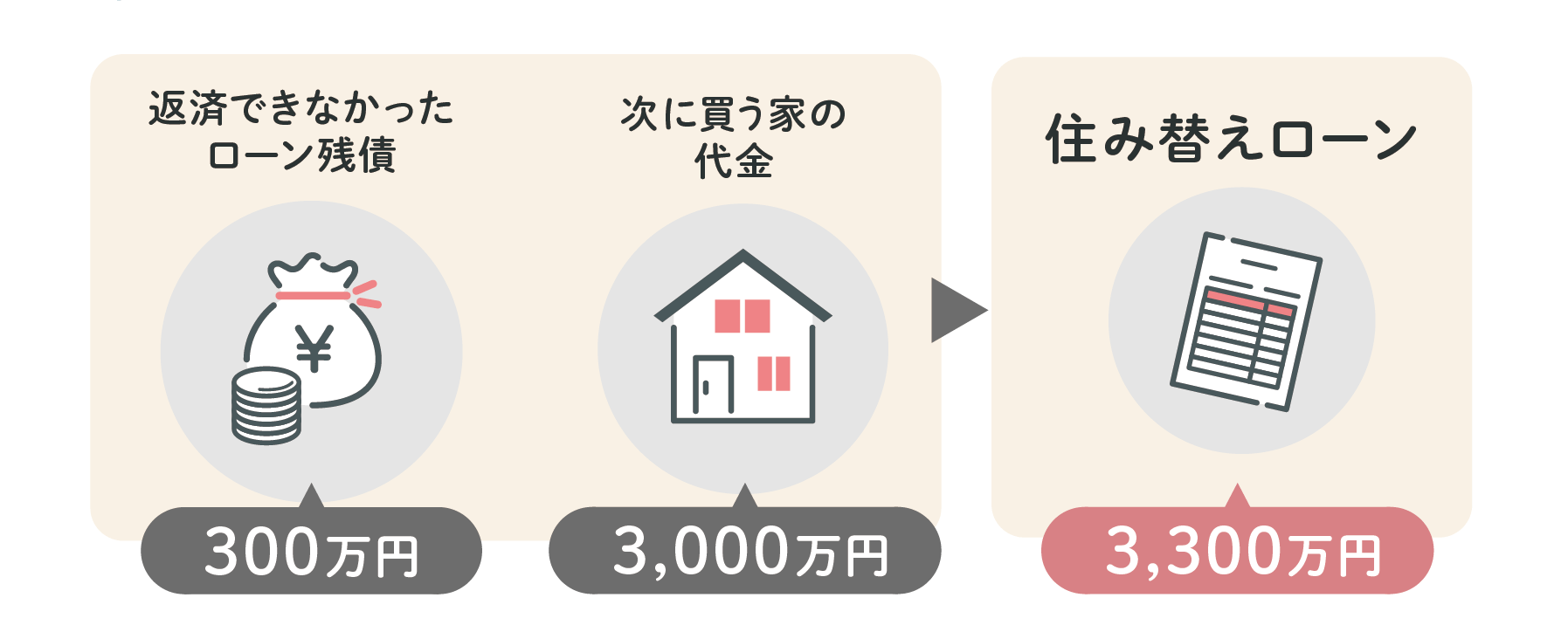

住み替えローンは、返済できなかったローン残債と次に買う家の代金を合算し、借りることができるローンです。

例えば、売却で返済しきれなかったローン残債が300万円あり、次に購入する物件が3,000万円だったとします。

住み替えローンではこのような場合、3,300万円を借りることで、返済しきれなかったローン残債300万円を返済できるようにします。

住み替えローンを利用するには、買い替えの実施が大前提となります。

次に物件を購入する予定がなく、今の家を売却するだけの場合、住み替えローンを利用することはできません。

住み替えローンについて詳しく知りたい方は、こちらの記事をご覧ください。

3. 任意売却を検討する

任意売却とは、住宅ローンの返済が困難になった場合に金融機関の了承のもと、抵当権設定がされた住宅を売却する方法です。

この場合、住宅は法的手続き(競売)によらない方法で売却され、その代金によって残債務を解消します。

一般的に住宅ローンが残っている家には抵当権が付いていますので、普通に売却することはできません。

しかし金融機関に依頼して売却すれば、住宅ローンを完済できなかったとしても、抵当権を外してもらえる場合があります。

基本的に売主は、借入先の金融機関や任意売却に対応している不動産会社に相談しましょう。

アンダーローンだった場合の売却方法

アンダーローンであれば、引渡時に残債を一括返済できることから、通常と同様に売却することができます。

アンダーローンであるか否かは、まずは不動産会社に査定を依頼して確かめます。

査定結果は売却予想価格に過ぎないことから、アンダーローンの確証を得るためにも、査定は複数の不動産会社に依頼して確かめることが望ましいです。

査定の結果、アンダーローンと分かれば、不動産会社と媒介契約(仲介の契約のこと)を締結し、売却活動を開始します。

買主が見つかったら、買主と売買契約を締結します。

不動産の売却では、売買契約と引渡日との間の期間が1~1.5ヶ月程度空くことが通常です。

売買契約日は、契約が締結された証として、売主は買主から売買代金の5~10%程度の手付金を受領します。

残金は、引渡日に受領します。

一括返済を行うには通常は残金も必要であるため、一括返済は引渡時に残金が振り込まれた時点ですぐに行います。

一括返済を行ったら、司法書士がそのまま法務局に向かい、抵当権抹消登記を行うことが通常です。

そのため、ローン返済中の家の売却では、引渡日に「買主による残金支払い」と「売主による一括返済」、「司法書士による抵当権抹消登記」の3つを同時に行うことになります。

住宅ローン返済中の家を高く売却するコツ

住宅ローン返済中の家を高く売却するコツは以下の2つです。

住宅ローン返済中の家を高く売却するコツ

1. 写真にこだわる

家を購入する人の多くが「内覧」を行います。

- 内覧とは、買主に対して家の中を見てもらう販売行為のことです。

内覧者の数が多ければ多いほど、それだけ高い金額で家を売却できる可能性が高くなるでしょう。

だからこそ、まずは内覧者数を増やす施策を行うべきです。

内覧件数を増やすためには、「魅力的な写真を準備する」ことが必要です。

不動産広告の主な手段である大手ポータルサイトの物件掲載では、写真が20枚ほど掲載できます。

魅力的な写真を数多く掲載すれば、多少相場より高い金額で販売していても内覧希望者を集めることができるでしょう。

次のポイントを意識して撮影すると、魅力的な写真が初心者でも簡単に撮ることができます。

- 広角カメラ(簡易的な広角レンズでも可)を利用する

- 室内は最低限の家具だけ配置する

- 照明は暖色系ではなく、なるべく明るいタイプを使用する

- 水周りの水アカや黒カビは確実に落としておく

- 天井が入るように下から撮影する

- 自然光が入る午前10時〜11時に撮影する

これらの方法は誰にでも出来る簡単な方法ですが、プロが撮ったのかと思われるほど魅力的な写真を撮る方法です。

2. 価格交渉に慣れておく

内覧が増え、申込みが入ると「価格交渉」を求められます。

残りの返済金額より高い金額で家を売却したいのであれば、価格交渉に慣れておく必要があります。

価格交渉といっても難しいことをする必要はありません。

残りの返済金額を下回る金額で購入したいと言ってくる人には、すべてお断りするだけです。

買いたいと思ってくれた気持ちはありがたいですが、残りの返済額よりも低い金額で買われてしまうと意味がありません。

断りをいれていても、内覧者数が多ければ、いつか値引きなしで買いたいという人や、値段交渉で断りをいれた後に「やっぱり値引きなしで買いたい」という人が出てくるかもしれません。

仮に残りの返済金額と値引き交渉の金額が絶妙なラインであれば、値引きに対応することも検討できます。

実務上、価格交渉は1~2回で終わることが多いため、残りの返済額より売却額が下回らないよう、慎重に交渉してください。

ローン返済中の売却にかかる税金・費用

この章では、ローン返済中の物件を売る際に生じる税金や費用について解説します。

税金・費用の一覧表

売却に要する費用を事前に把握しておくと、手元にいくら残るか予測することができます。

一般的に、譲渡所得税以外の費用の合計は、売却価格の4~5%程度です。

譲渡所得税とは、戸建てやマンション、土地等の不動産の売却時に生じる所得税および住民税、復興特別所得税の総称を指します。

譲渡所得税は、売却物件で譲渡所得(利益)が生じると譲渡所得税が課税される税金です。

赤字になると課税されないことから、売却で必ずしも発生するとは限りません。

売却に要する主な税金および費用は下表のようになります。

| 項目 | 税率や費用の目安 |

|---|---|

| 譲渡所得税 | 原則的な税率は以下の通りです。(所有期間は売却した年の1月1日における期間のこと)

|

| 仲介手数料 | 売買代金に応じて報酬上限額が以下のように決まっています。仲介手数料には別途消費税がかかります。

|

| 印紙税 | 売買契約書は印紙を貼らなければならない書類です。 主な印紙税は以下のようになります。(2027年3月31日まで適用される軽減税率)

|

| 抵当権抹消費用 | 抵当権抹消の登録免許税は、不動産1個につき1,000円となります。 司法書士手数料は、1.0~2.5万円程度です。 |

| 一括返済手数料 | 都市銀行の窓口申し込みで税込み3.3~5.5万円程度 |

| 引越し代 | 人数や距離、時期によって異なります。 4人家族で50km未満の引越しなら、12~15万円程度です。 |

出典:国土交通省「No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置」

売却時の税金を抑える方法

一定の要件を満たすマイホームの売却では、主に以下の2つの特例を活用することで税金の負担を抑えることができます。

- 3,000万円の特別控除

- 軽減税率の特例

3,000万円の特別控除とは、以下のように譲渡所得から3,000万円を控除できる特例のことです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3,000万円特別控除を適用した結果、譲渡所得がゼロ円(マイナスもゼロ円とみなす)となれば、税金は発生しません。

一方で、3,000万円特別控除を適用しても譲渡所得がプラスになる場合には、軽減税率の特例を利用することで税金を抑えることができます。

軽減税率の特例は、所有期間が10年超となるマイホームを売却した場合、税率が長期譲渡所得よりも下がるという特例です。

長期譲渡所得とは、売却した年の1月1日における所有期間5年超のときに適用される税率のことを指します。

軽減税率の特例を適用したときの税率は、下表の通りです。

| 課税譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 3,000万円特別控除後の譲渡所得のうち6,000万円以下の部分 | 10% | 4% |

| 3,000万円特別控除後の譲渡所得のうち6,000万円超の部分 | 15% | 5% |

- 復興特別所得税の税率は、所得税に対して2.1%を乗じます

出典:国土交通省「No.3305 マイホームを売ったときの軽減税率の特例」

離婚がきっかけでローン中の家を売却する場合

この章では、離婚がきっかけでローン返済中の家を売却するケースについて解説します。

離婚で売却が必要となる理由

離婚では、「住宅ローンの関係解消」もしくは「財産分与」を目的に家を売るケースがよくあります。

住宅ローンの関係解消とは、ペアローンや連帯債務、連帯保証人等の関係を解消することです。

住宅ローンの関係は離婚しても自動で解消することはできず、解消するには残債を完済しなければなりません。

財産分与とは、夫婦が婚姻中に協力して蓄えた財産を分け合うことです。

一般的には売却後に残った現金を、50%ずつ分け合うことになります。

離婚に伴う不動産売却の流れ

離婚に伴う売却でも、基本的な流れは通常の売却と同じです。

最初に不動産会社に査定を依頼し、仲介を頼みたい不動産会社を決めたら、売却活動をスタートします。

ただし、夫婦で共有名義の物件の場合、売却するには共有者全員の同意を要するため、査定を依頼する前に夫婦間で売却の合意をしておくことが必要です。

売却活動の結果、買主が決まったら、売買契約を締結し、その約1~2ヶ月後に引渡しを行います。

買主から手付金を除く売買代金を受け取るのは、引渡し時点であるため、ローン残債は引渡しと同日に完済します。

売買代金からローン残債や費用を差し引いた後に余剰の現金が生じた場合には、その現金を財産分与で分け合うというのが離婚による売却の特有の流れです。

なお、離婚後の新居探しでは夫婦合算の収入を前提にローンが組めないため、家購入に十分な金額を借りられない可能性があります。

新居選びに関しては、金利や家賃の動向も踏まえつつ、購入だけでなく賃貸物件も含めて幅広く検討することが望ましいといえます。

ローン中のマンション売却ならスター・マイカの買取

近年は不動産の金利が上昇しており、毎月の支払いが厳しく売却や住み替えを検討する方も増えています。

ローン中のマンション売却の相談をしているものの、なかなか売れないという方には「買取サービス」がおすすめです。

マンション買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でも豊富な実績を有しています。

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

マンション専門に累計約19,000件の豊富な買取実績

スター・マイカは過去20年以上にわたり、ファミリータイプ(35㎡~)の分譲マンションを中心に買取を続け、2013年より13年連続でマンション保有戸数業界1位をキープしています。

※中古マンション事業を営む上場企業各社の最新決算情報に基づく当社調べによります

「スター・マイカ」は東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

安定した財政基盤があり取引実績も豊富なので、初めてのマンション売却でも安心してお任せください。

ローン中のマンションでも納得感のある査定額を提示

30年以上の築古マンションやファミリータイプの物件は、不動産市場では不利になりがちです。

スター・マイカは築年数や状態に応じたリノベーションで、中古マンションの魅力を最大限に引き出す独自のモデルを持っています。

そのため、リノベーションを見越した高い評価が実現するのです。

最後にスター・マイカのマンション買取サービスについてご紹介します。

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

「住宅ローンが残っている」などの相談や無料のマンション査定依頼も対応しておりますので、ぜひマンション専門のスター・マイカへお問い合わせください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

スター・マイカの買取を利用したお客様の声

スター・マイカにマンションをご売却されたお客様から頂いた声をご紹介します。

不動産相続

安心感のある専門的なサポート

室内状況が悪く仲介での売却が難しかったため、買取の査定を依頼しました。初めての不動産売却と相続で残置物の処理方法やスケジュール感に不安がありましたが、丁寧且つスピーディーな対応をしていただき、最後まで安心して売却することができました。

施設への転居

迅速かつ丁寧な対応力

約1年間、仲介で売却活動を行っていましたが、買い手が見つからず、買取査定を依頼しました。施設入居までの期間が迫っており、早期売却を希望したところ一括決済を提案していただき、スピード感をもって売却することができました。※一括決済とは、不動産売買において、契約から所有権移転登記までを一度に完了させる決済方法です。

転職による住み替え

誠実な価格提示

地方へ転職するため住み替えで自宅の売却を検討し、買取の査定を依頼しました。依頼した際には、住み替え先の内覧や他社からの査定金額の提示など、さまざまな状況がありましたが、貴社は柔軟に対応してくださり、大変助かりました。金額も駆け引きなしで納得のいく金額を提示していただき、気持ちよく売却することができました。

事業の清算

築古物件も積極買取

長年にわたり事務所として利用してきましたが、事業を廃業することになったため、売却活動を開始しました。昭和築の古い物件であったため、他社の査定金額は思うように伸びなかったのですが、スター・マイカでは納得のいく金額を提示していただけました。上場企業ということもあり、すぐに現金化することができ、大変助かりました。

住宅ローン返済中の売却でよくある質問

この章では、住宅ローン返済中の売却でよくある質問について解説します。

Q1. アンダーローンでも売却できる目安・基準はありますか?

アンダーローンで売却できる目安は、売却額の95%が住宅ローン残債を上回っていることが損益の判断ポイントとなります。

売却では、所得税や住民税等の費用も生じることがありますが、売却で生じる税金は引渡時には生じないため、とりあえず考慮外にできます。

仲介手数料や印紙税等の売却で生じる税金以外の費用は、合計すると売却額の5%以内で収まることが一般的です。

よって、売却額の95%が住宅ローン残債を上回っていれば、売却額から諸費用を差し引いた差額が住宅ローン残債を上回っていることになります。

もし、売却額の95%が住宅ローン残債を下回っていても、自己資金で補填できる範囲であれば売却はできます。

自己資金で補填する際の目安は人によって異なりますが、50万円以下であれば補填できると判断する人も多いと推測されます。

Q2. 住宅ローン返済中に転勤になったらどうしたらいいですか?

対処法としては、売却と賃貸の2つが挙げられます。

戻ってくる可能性が低い場合や、家の買い替えを検討していたのであれば、売却が有力な選択肢です。

一方で、数年後には戻ってくる可能性が高い場合や、家を手放したくない場合には、転勤期間中は賃貸に出すという方法もあります。

住宅ローン返済中の物件は、原則として賃貸に出すことができませんが、例外的に転勤等のやむを得ない理由であれば賃貸に出すことも可能です。

住宅ローン返済中の物件を賃貸に出す場合には、事前に銀行の了解を得ることが必要であり、転勤等の理由であれば賃貸に出すことは認めてくれます。

売却と賃貸にはいずれもメリットとデメリットがあるため、双方を比較して自分たちに合った対策を決めることが適切です。

Q3. 住宅ローン返済中の家を高く売るコツはありますか?

家を高く売るコツは、余裕のある売却スケジュールを組むという点です。

不動産の売却は、引き渡しまで4~6ヶ月以上の期間を要します。

当初からスケジュールに余裕がないと数ヶ月で不安になり、焦って安く売ってしまう人が多いです。

スケジュールが売却価格に与える影響は大きいため、じっくり売却に取り組める計画を立てて頂ければと思います。

Q4. アンダーローンの状態で返済できないとどうなりますか?

アンダーローンで、一括返済できないことはレアケースと思われます。

原因としては売却額とローン残債がほぼ同額で、当日支払う仲介手数料が原因でローン残債を下回ってしまうことは考えられます。

一括返済できなければ、理論的には債務不履行を生じさせたことになります。

債務不履行になれば、ブラックリスト(信用情報機関の事故情報名簿)に名前が記載されるため、その後、5~7年はローンを組めない等の支障が生じます。

もし、アンダーローンで一括返済できない場合、事情を一番わかっている不動産会社に相談し、仲介手数料の支払いを待ってもらうことが無難な対応です。

取引を予定通り完了させローンを完済すれば、債務不履行にはなりません。

引渡当日はトラブルになりますので、返済できないと発覚した時点で不動産会社に早めに相談することをおすすめします。

Q5. ローン返済中の家を売ることになったら誰に相談すべきですか?

家を売ることになったら、まずは不動産会社に相談することをおすすめします。

ローン返済中の家を売る場合、売却代金でローン残債を一括返済できるかどうかという問題があります。

そのため、最初に不動産会社に無料査定を依頼し、査定価格が住宅ローン残債を上回るかどうかを確認することが必要です。

査定価格が住宅ローン残債を上回ることが確認できれば、銀行の融資担当者等に対して売却代金で一括返済を行う返済計画であることを伝えましょう。

なお、共有名義の物件を売る場合は、共有者全員の同意が必要であるため、不動産会社に相談する前に各名義人に相談して了解を得ておくことが必要です。

住宅ローンが残っている家は非常に多いためご安心ください

不動産会社は、住宅ローンが残っている家の案件を非常に多く扱っています。

売却物件全体の半数以上は住宅ローンが残っている家、という会社もあります。

そのため、「住宅ローンが残っている家を売るのは自分だけ」と思う必要はありません。

住み替えローンを利用するなどして、対処していくことがおすすめです。

この記事の執筆者

竹内 英二Eiji Takeuchi

株式会社グロープロフィット 代表取締役。大阪大学出身。

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

この記事の監修者

三上 隆太郎Ryutaro Mikami

株式会社MKM 代表取締役。大手ハウスメーカーにて注文住宅の受注営業、家業の建設会社では職人として従事。個人向け不動産コンサルティング会社のコンサルタントやインスペクターを経験し中古+リノベーションのフランチャイズ展開、資格の予備校にて宅地建物取引業法専属講師など、不動産業界に幅広く従事。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「住宅ローン」の関連記事

-

【2026年版】中古マンションで住宅ローン控除・減税を受ける方法と注意点

-

日銀の利上げは住宅ローンに影響する?マンション価格への影響をシミュレーション

-

住宅ローン返済中でも家は売れる!ローン中の不動産の売却方法と注意点

-

賃貸やセカンドハウスや投資に使える?2件目の住宅ローンを組む方法や注意点について

-

毎月の住宅ローンの返済が辛い人が確認すべき5つの対処方法を紹介

-

住宅ローンを遅延し続けるとどうなる?最悪の事態から回避する方法を解説

-

住宅ローンの返済期間は延長可能!毎月の返済額を減らすための借り換えや期間の変更手順

-

住宅ローン残高証明書の必要性とは?取り扱い方法を詳しく解説

-

住宅ローンを滞納したらどうなる?流れと6つの対策を解説!

-

住宅ローンの借りすぎで後悔!繰り上げ返済などで後悔する人の特徴と借り換えなどの対処法

-

住み替えローンを使って買い替えを成功させる5つのポイントを解説!

-

連帯債務者と連帯保証人の違いは?夫婦での住宅ローンの組み方を比較

-

住宅ローンが残っている家を売るときにやるべきことは?オーバーローンでも売る方法

-

住宅ローン控除と併用できる居住用財産やマイホームなどの買い替え特例の利用条件とは?

-

夫婦が住宅ローンを組むのに配偶者(妻・夫)の連帯保証人は必要?連帯債務者との違い

-

親子リレーの住宅ローンとは?持分割合や子供が同居しないデメリットや相続時の控除

-

家購入の年収っていくら必要?適正な住宅ローンを決める3つの基準

-

住宅ローンの選び方は?金利タイプや適正な返済額を解説

-

確定申告の住宅ローン控除に必要な書類は?新築・中古・リフォームでの条件別でも解説

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

4,000万円の住宅ローンを組む場合の適正年収が800万円って本当?年収別の返済プラン

-

住宅ローンが残っている家を賃貸できる?ローン返済中の物件を賃貸に出す方法

-

住宅ローンの返済比率の目安や割合は?年収や手取りに応じた無理のない借入額の計算

-

ネット銀行(楽天銀行やじぶん銀行など)は住宅ローンでもお得?賃貸併用住宅ローンも紹介

-

離婚すると持ち家や住宅ローンはどうなる?財産分与や売却、住み続ける方法を解説

-

離婚時に住宅ローンが残っている場合の対処法や不動産売却する際の確認ポイント

-

家やマンションの住宅ローンが払えない!8つの対処法と返済できない場合の注意点

もっと見る