マンション買い替えのタイミングと流れ。税金やローン、住み替えのポイントも解説

マンションの買い替えは、購入と売却の2つの作業を行うので、ポイントを押さえて進めることが、費用負担を抑えるコツです。

マンション買い替えの際は買い先行・売り先行、ローン返済、特例など、流れが複雑で「自分はどうすべきかわからない」という方も多いのではないでしょうか。

今回の記事では「マンションの買い替え」を中心に、基礎知識から流れや税金、住み替えローンなどをわかりやすくご紹介します。

目次

マンション買い替えの理由とタイミング

この章ではマンション買い替えの理由とタイミングについて解説します。

理由の多くがライフスタイルの変化

マンション買い替えの理由は、主にライフスタイルの変化のタイミングであり、具体的には以下のようなものがあります。

マンション買い替えに関わるイベント

- 結婚や出産

- 転職や転機

- 両親の介護

- 子どもの独立

結婚や出産は、家族が増えるイベントであるため、必要な部屋数も多くなります。

結婚や出産による買い替えは、今の家よりも部屋数の多いマンションや戸建てを購入するケースが多いです。

転勤は急に決まるケースが多く、遠方への引っ越しも伴うため、先に新居を決めてから引越し後に売却する人もいます。

転職の場合は、通勤しやすい駅への買い替えのほか、収入の増減に合わせて買い替える人もいます。

両親の介護の場合、地方の親を呼び寄せて広い間取りの家に住むようなケースが該当します。

また、病院に通院しやすい場所に買い替える人も多いです。

子どもの独立は、結婚や出産とは異なり家族が減るイベントになります。

近年は、子どもの独立を機に自宅を売却し、多少手狭でも利便性の高いマンションへ住み替える高齢層が増加しています。

築10年前後のマンションの買い替えが多い

マンションでは、築10年前後のマンションの買い替えも多く、以下のような理由が挙げられます。

住宅ローン控除の期限のため

住宅ローン控除を利用している人は、新築や買取再販物件の場合は原則13年、中古住宅の場合は原則10年で住宅ローンの控除期間が終了します。

- 住宅ローン控除

- 住宅ローン控除とは、住宅ローンを組んで自宅を購入すると、所得税が一定期間節税できる制度のことです。

住宅ローンは、住み替えると何度でも利用できる特徴があります。

新たなローンを組み、新しい家に住み替えれば、再び10年間所得税を節税することが可能です。

住宅ローン控除については、以下の記事で詳しく解説しています。

大規模修繕工事を控えているため

大規模修繕工事を控えていることを理由に売却する人もいます。

大規模修繕工事を終えると修繕積立金の不足が明らかになり、毎月の修繕積立金が増えるケースがあります。

中には修繕積立金が増えることが負担に感じる人もいますので、築10年前後に売却する人もいるようです。

家計を守るための住み替え

家計を守るために住み替えを行う人も多いです。

購入当初は住宅ローンを支払うことができても、教育費の増加や入院などの急な出費がかさみ、支払いが厳しくなることもあります。

マンションの場合、修繕積立金が上昇することで家計を圧迫してしまうことも多いです。

また、変動金利で住宅ローンを組んでいる人は、金利の上昇によって住宅ローンの返済が苦しくなってしまうこともあります。

マンションで家計が苦しくなった場合は、戸建てに買い替えると支出を圧縮しやすいです。

理由としては、戸建てには管理費や修繕積立金、駐車場代等のマンション特有の費用が発生しないからです。

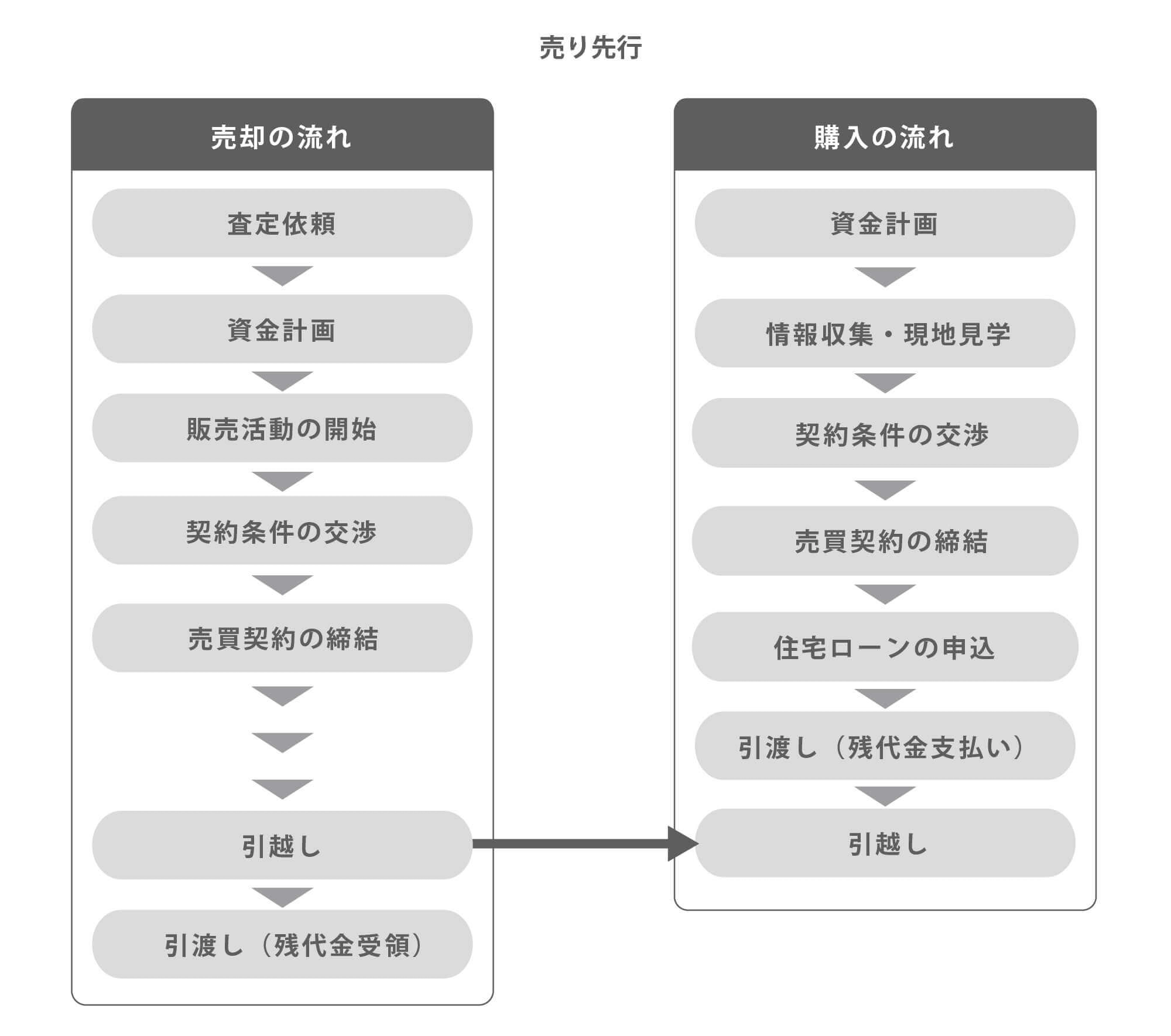

「売り先行」の買い替えの流れ

マンション買い替えには「売り先行」と「買い先行」の2種類があります。

売り先行の買い替えの流れは下図の通りです。

売り先行では売却と購入をほぼ同時に行い、仮住まいを発生させないようにするために売却と引渡のタイミングを極力合わせることがポイントです。

- 仮住まい

- 仮住まいとは、自宅のリフォーム工事や建替えや買い替えなどにより、一時的に住む家のことです。

売り先行のメリット

売り先行のメリットには、以下の2つがあります。

売り先行のメリット

- 売却代金が入金された後に購入ができるため、資金の負担が軽い

- 同時に物件を2つ持たないため、維持費の負担が軽い

売り先行のメリットは、経済的な負担が軽いという点です。売却代金を元手に購入ができるため、資金繰りが楽になります。

また、物件を同時に2つ持たないため、住まない物件における固定資産税等の余計な維持費も生じないことなります。

固定資産税については、以下の記事で詳しく解説しています。

売り先行のデメリット

売り先行のデメリットには、以下の2つがあります。

売り先行のデメリット

- 売却と購入のタイミングを合わせるのが難しい

- 住みながら売るため、売りにくい

売り先行は、売却と購入のタイミングを合わせるのが難しいです。

売却と購入のタイミングが合わないと仮住まいが発生し、二重の引っ越し費用や仮住まい期間中の家賃等が生じます。

また、居住中の状態で内覧対応を行うため、売却活動に工夫が必要です。

- 内覧

- 内覧とは購入希望者に家の中を見せる販売行為のことです。

住みながら内覧を行うため、内覧がある度に家の片付け等が発生し負担に感じる場合があります。

マンション売却時の内覧については、以下の記事で詳しく解説しています。

売り先行が向いている人

売り先行が向いている人は、経済的な負担を軽くしたい人です。

売り物件の住宅ローンが完済していない人や、売却物件と購入物件の二重ローンが耐えられない人には売り先行が適しています。

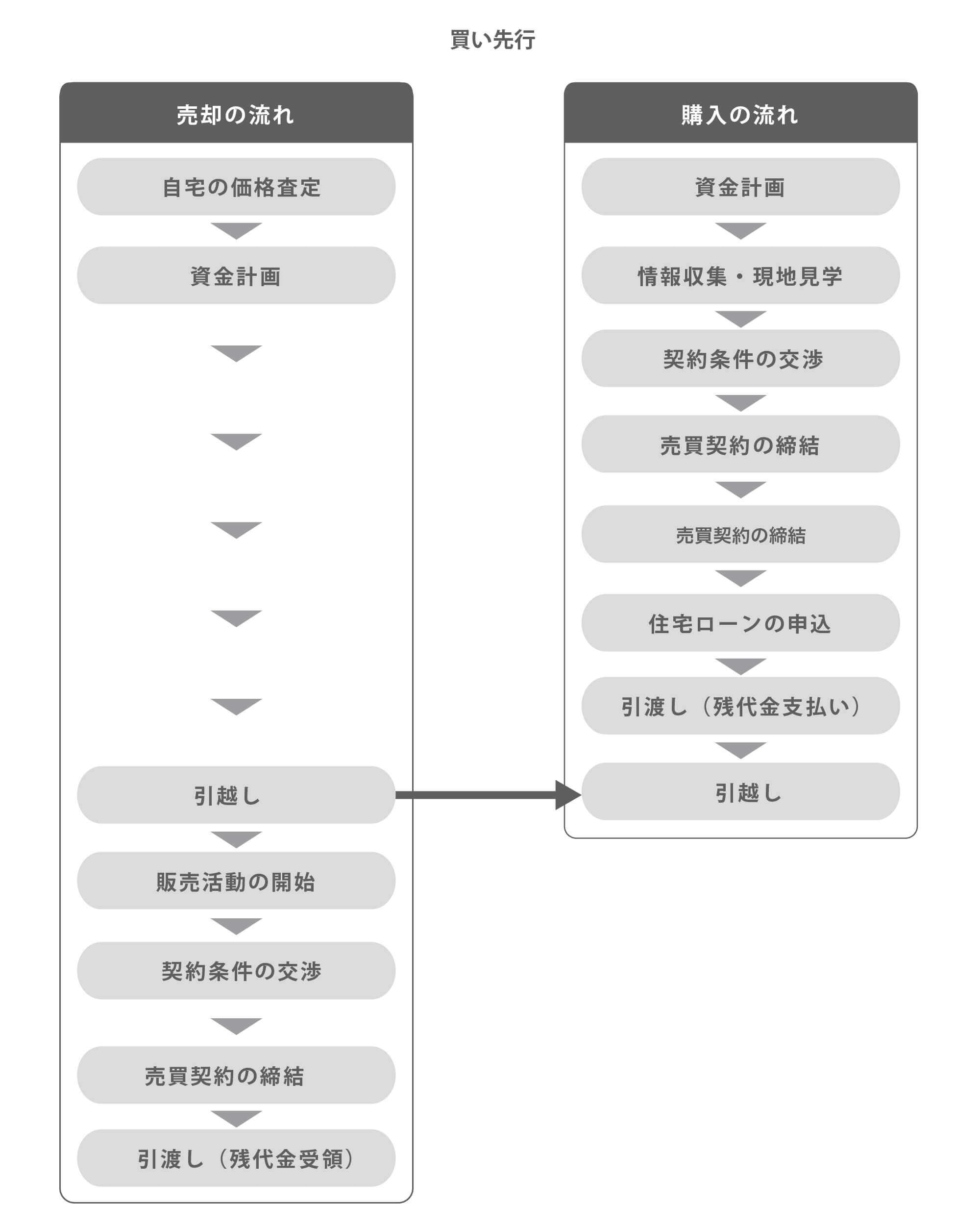

「買い先行」の買い替えの流れ

次に、買い先行による買い替えの流れについて見ていきましょう。

買い先行は、購入と売却を独立して行うことができ、売り先行に比べると手順はスッキリしています。

買い先行のメリット

買い先行のメリットには、以下の2つがあります。

買い先行のメリット

- 売却と購入のタイミングを無理に合わせる必要がなく、引っ越しが一回で済む

- 空き家の状態で売却できるため、売りやすい

買い先行は、売却と購入のタイミングを無理に合わせる必要がなく、引っ越しが一回で済む点がメリットです。

スケジュール調整は売り先行と比べると格段に簡単となります。

また、空き家の状態で売却できるため、内覧対応も不要となり売りやすいです。

買い先行のデメリット

買い先行のデメリットには、以下の2つがあります。

買い先行のデメリット

- 経済的なゆとりがないとやりにくい

- 売却物件と購入物件の2つの物件で維持費が発生する

住宅ローンが残っている物件で買い先行を行うと、売却物件と購入物件の2つで二重ローンが発生します。

二重ローンを支払うための十分な資金計画が必要となる点がデメリットです。

また、売却物件と購入物件の2物件を保有する期間があることから、維持費の負担が大きくなります。

買い先行が向いている人

買い先行が向いている人は、売却物件の住宅ローンが完済している人や、二重ローンにも耐えられる経済的なゆとりのある人です。

手順自体は買い先行の方が売り先行よりも簡単ですので、経済的な余裕があれば買い先行の方がおすすめといえます。

マンション買い替えの資金計画と住宅ローン

マンションの買い替えでは、住宅ローンに関して一定の知識があると便利です。

例えば、売却価格で住宅ローン残債を返済できないときは、「住み替えローン」を利用します。

住み替えローンを利用するには、売却と購入の引渡日を同日に設定しなければならないため、「買い替え特約」と呼ばれる特約を利用することが望ましいです。

また、住宅ローン残債が残っている物件を売るには、売り先行を選択します。

売り先行を選択した際、たまたま売却よりも購入のタイミングが前倒しとなってしまった場合には、「つなぎ融資」を使うといった対応ができます。

以下では、住み替えローンと買い替え特約、つなぎ融資の3つについて解説します。

ローンを完済できない場合は住み替えローン

- 住み替えローン

- 住み替えローンとは、売却物件で返済しきれなかったローン残債を購入物件の住宅ローンに上乗せして借りることができるローンのことです。

住み替えローンを使えば、売却物件の住宅ローン残債が売却価格を上回っている状態(オーバーローンという)でも買い替えをすることができます。

住み替えローンを利用するには、売却物件と購入物件の引渡日を同日とすることが条件です。

ただし、銀行からすると物件価格以上のお金を貸すことになるため、銀行にとってはリスクのある融資です。

そのため、銀行の住み替えローンは融資審査が厳しく、住み替えローンは誰でも利用できるわけではないという点が注意点となります。

オーバーローンの人は住み替えローンが組めるかどうかを事前に銀行に確認しておくことが必要です。

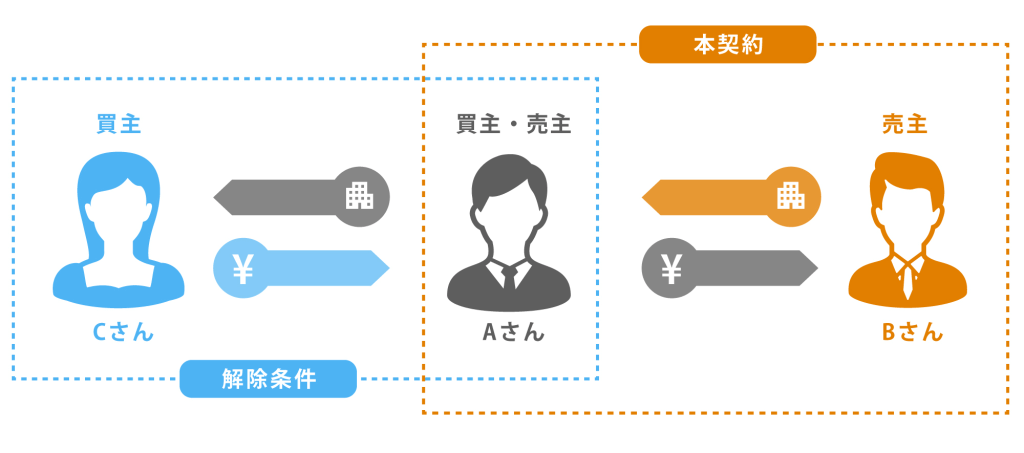

買い替え特約は住み替えローンとセット

- 買い替え特約

- 買い替え特約とは、買い替えを行う人が、自分の家が期限までに売却できなかった場合に、購入物件の売買契約を解除できるという特約のことです。

購入物件で買い替え特約を締結することができれば、売却と購入を同日に行うことができるため、住み替えローンを利用することができます。

ただし、買い替え特約は締結できる購入物件が限られるという点に注意が必要です。

購入物件の売主(Bさん)にとっては、Aさんの売却が成約しないと自分の物件が売れないことになるため、不利な特約となります。

そのため、個人が売主の物件の場合は、買い替え特約を結んでもらえないことが多いです。

買い替え特約が締結できるのは、売主が不動産会社である物件が一般的です。

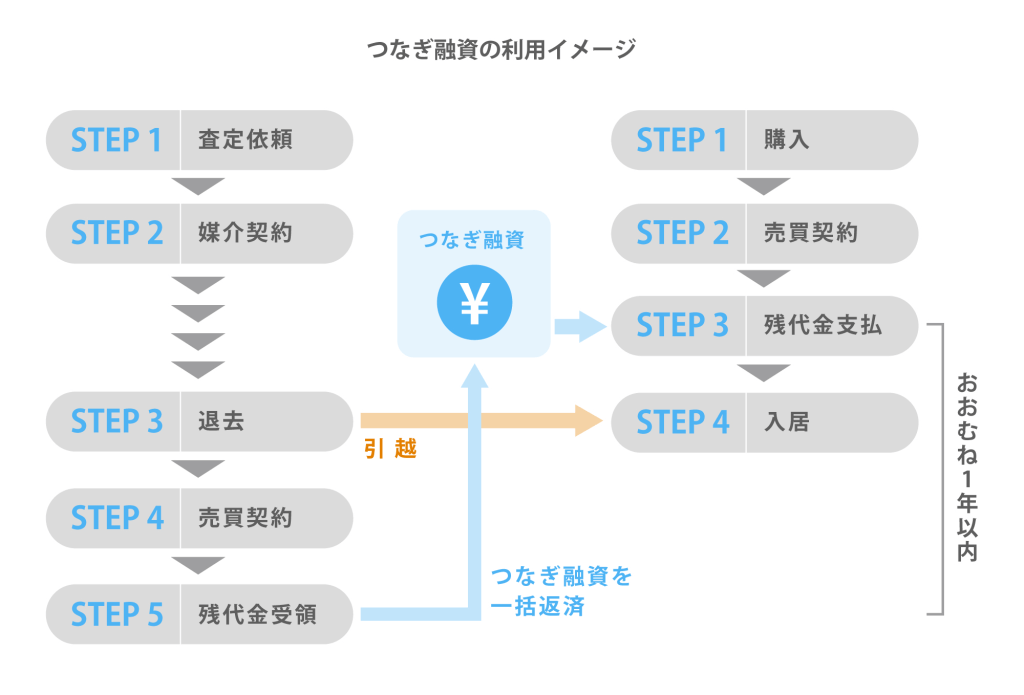

一時的な資金不足ならつなぎ融資

- つなぎ融資

- つなぎ融資とは、購入物件の代金支払いが売却物件の代金入金よりも先になったときに、一時的な資金不足を補填するためのローンのことです。

つなぎ融資は、一時的に不足する資金を手当てするだけのローンであり、売却が決まった段階で一括返済する仕組みのローンとなります。

つなぎ融資は、銀行で直接申し込むものではなく、不動産会社が提供しているサービスの一つです。

銀行が買取保証の買取価格を担保として融資を行うものであり、買取保証を提供している不動産会社でないと、つなぎ融資のサービスも提供していないことになります。

そのため、つなぎ融資を利用する場合、事前に金融機関や不動産会社へ融資条件やスケジュールを相談しておくことが重要です。

マンション買い替え時に発生する税金と諸費用

この章ではマンション買い替え時に発生する税金と諸費用について解説します。

マンション買い替えにかかる税金

マンション売却時と購入時にわけてそれぞれ表にまとめました。

マンション売却時

マンション売却時に生じる税金をまとめると、下表のとおりです。

| 項目 | 相場 |

|---|---|

| 譲渡所得税 |

※所有期間は売却した年の1月1日における期間のこと |

| 印紙税 |

※令和9年3月31日までの軽減措置適用後の税額です。 |

| 抵当権抹消登録免許税 | 不動産1個につき1,000円 |

売却によって利益(譲渡益という)が出た場合、所得税および住民税、復興特別所得税が生じます。

譲渡所得の計算式は以下の通りです。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

税率は、売却する年の1月1日時点において所有期間が5年超のときは長期譲渡所得、1月1日時点において所有期間が5年以下のときは短期譲渡所得と分けられます。

なお、譲渡所得がマイナス(譲渡損失という)になったときは、税金は生じません。

マンション購入時

マンション購入時には、下表のような税金が発生します。

| 項目 | 相場 |

|---|---|

| 印紙税 |

|

| 登録免許税 | 固定資産税評価額 × 税率 ※一定の要件を満たすと軽減措置有り |

| 不動産取得税 | 固定資産税評価額 × 税率 ※一定の要件を満たすと軽減措置有り |

マンション買い替えにかかる費用

マンション買い替えにかかる税金以外の費用を紹介します。

マンション売却時

税金以外の主な費用には、以下のものが挙げられます。

| 項目 | 税率や費用の目安 |

|---|---|

| 仲介手数料 |

※仲介手数料には別途消費税がかかります。 |

| 司法書士手数料 | 抵当権抹消の場合は1.5~2.5万円程度 |

| 一括返済手数料 | 都市銀行の窓口申し込みで税込み3.3~5.5万円程度 |

| 引越し代 | 3人家族で500km未満の引っ越しであれば15万円 ※2月~4月の繁忙期は20万円程度 |

マンション購入時

税金以外の主な費用には、以下のものが挙げられます。

| 項目 | 税率や費用の目安 |

|---|---|

| 仲介手数料 (個人から中古物件を買う場合のみ) |

※仲介手数料には別途消費税がかかります。 |

| 司法書士手数料 | 所有権移転登記と抵当権設定登記を合わせて10万円前後 |

| 住宅ローン事務手数料 | 都市銀行なら10万円程度 |

| 住宅ローン保証料 | 金利上乗せタイプが主流。現金一括払いタイプあれば3,000万円(35年ローン)の住宅ローンで約60万円~70万円程度 |

| 火災保険 | 5年一括契約で2万円~3万円程度 |

マンション買い替えを成功させるためのポイント

マンション買い替えを成功させるために押さえておくべきポイントや活用すべき特例などを紹介します。

マンション売却のポイントまとめ

複数の不動産会社に依頼し比較検討する

マンション売却では、最初に査定を行います。

査定は複数の不動産会社に依頼し、比較検討することがポイントです。

査定価格はあくまで売却予想価格であり、高額な査定を出した会社が必ずしもその価格で売却できるとは限りません。

比較検討したうえで、根拠をしっかり確認することが重要です。

内覧時までに部屋をキレイにしておく

内覧は査定価格を決める重要な要素です。

特に、キッチンやバス、トイレといった水回りの部分は古さが目立ちますので、水回りを重点的に掃除しておくことがコツとなります。

相場に適した売り出し価格を設定する

売り出し価格は高過ぎればなかなか売れませんし、安過ぎれば損をします。

複数の査定結果を見比べながら、ある程度の相場を把握して価格設定をすることがポイントです。

マンション売却の相場については、以下の記事で詳しく解説しています。

どうしても売れない場合、マンション買取を利用する

買取とは、リノベーションを施した後の転売を目的とした不動産会社への下取り価格による売却のことです。

最初から買取保証を利用している場合は、期限後はあらかじめ定めた条件で買取に移行します。

買取保証を選択していない人は、4~5か月くらい経っても売れない場合は買取を検討することをおすすめします。

![累計28万件以上の査定実績、最適な売却プランをご提案します[仲介手数料無料][即日決済可能]](https://www.starmica.co.jp/sell/sell_wp/wp-content/uploads/2026/02/SP_banner_02.webp)

マンション買取については、以下の記事で詳しく解説しています。

マンション購入のポイントまとめ

耐震性を確認する

基本的には新耐震基準を満たしたマンションを購入することをおすすめします。

- 新耐震基準

- 新耐震基準とは、昭和56年(1981年)6月1日以後に建築されたマンションのことです。

- 旧耐震基準

- 旧耐震基準とは、昭和56年(1981年)5月31日以前に建築されたマンションのことです。

旧耐震基準であっても、耐震補強工事をして新耐震基準を満たしている物件もあります。

旧耐震基準の物件を購入する場合には、耐震診断の結果の有無を確認するようにしましょう。

修繕計画や管理体制を確認する

具体的には、修繕積立金の増額予定がないかどうかを売主にヒアリングするのがおすすめです。

修繕積立金が大幅に増額される予定の物件は、修繕積立金の不足が顕著に生じている可能性があります。

資金計画とスケジュールを立てる

売却では住宅ローンを完済できない場合、住み替えローンを利用する可能性もあるため、早めに銀行に相談することも必要です。

また、スケジュールに関しては、資金計画を踏まえて売り先行か買い先行かを選択します。

ホームインスペクションを依頼する

ホームインスペクションとは専門家による建物調査です。

新耐震基準を満たして、かつインスペクションに合格しているマンションであれば、瑕疵(かし)担保保険を付保することができます。

- 瑕疵担保保険

- 瑕疵担保保険とは、売却後、物件に瑕疵(キズのこと)が発見された場合、その補修費用を保険料によってまかなうことができる保険のことです。

築25年超のマンションで瑕疵担保保険が付保されているマンションは、住宅ローン控除を利用することができます。

瑕疵担保保険については、以下の記事で詳しく解説しています。

値引き交渉を検討する

値引きは購入物件がマンションの場合、あまりできないことが多いです。

仮にできたとしても50万円程度の値引きが一つの目安となります。

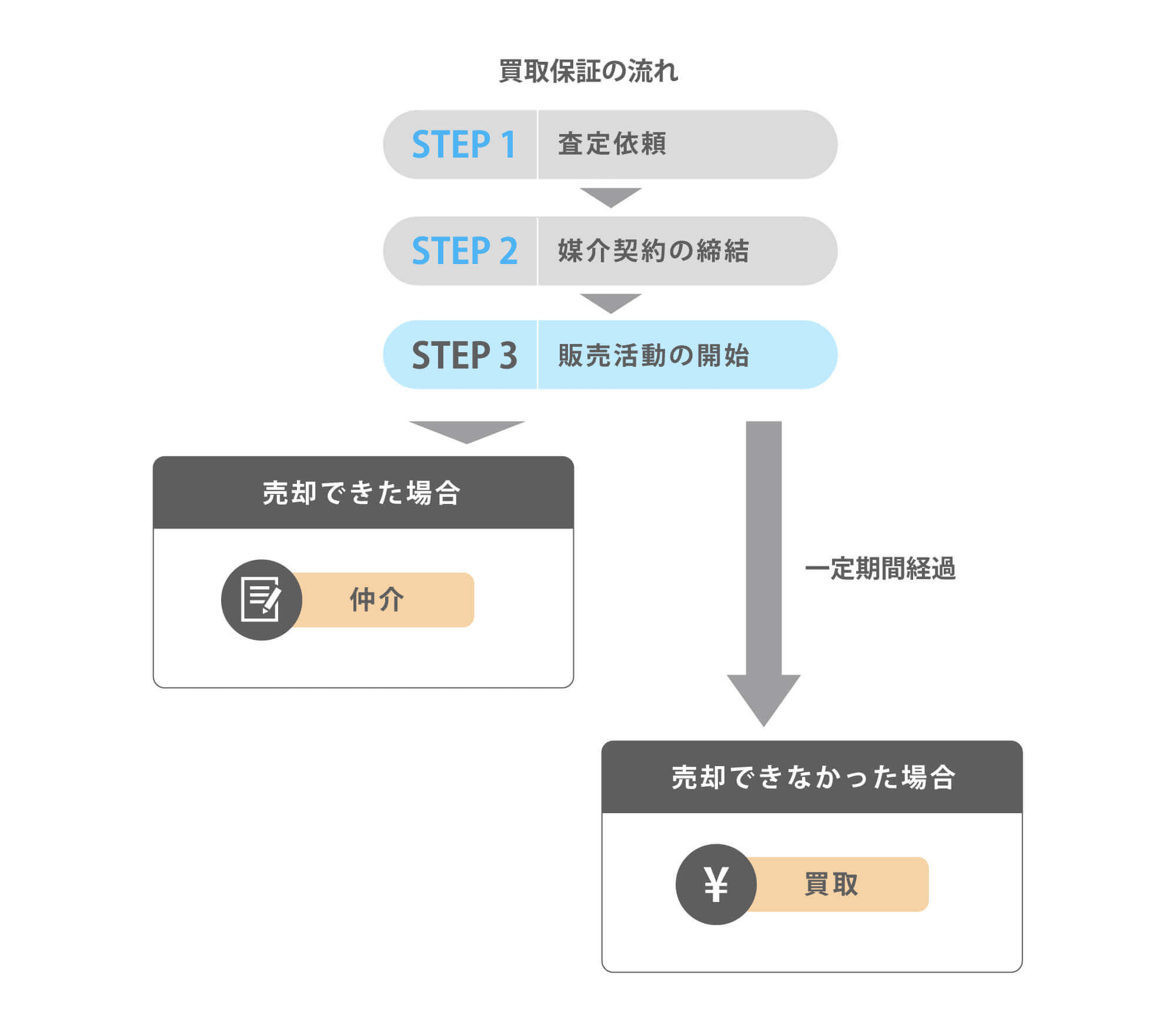

買取保証を活用する

- 買取保証

- 買取保証とは、一定期間仲介で売り出し、期限までに売却できなければ不動産会社が直接買い取るサービスです。

仲介を行う間の売却期間のことを「保証期間」と呼びます。

買取保証は、保証期間内に売らないと不動産会社に下取り価格で売ることになるため、売却価格が安くなってしまう点が注意点です。

保証期間は、一般的には3ヶ月としている不動産会社が多いですが、3ヶ月以上で設定してくれている会社もあります。

買取になった場合の不動産会社への売却価格は、仲介による価格の70~90%程度です。

マンション買い替え時に利用できる特例

買い替え時に利用できる特例には以下のものがあります。

| 特例の性質 | 特例名称 |

|---|---|

| 譲渡益が生じたときの節税特例 | 3,000万円特別控除 |

| 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | |

| 特定の居住用財産の買換え特例 | |

| 譲渡損失が生じたときの税金還付を受けられる特例 | 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 【国税庁】No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例) |

| 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 【国税庁】No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例) |

マンション売却にかかる税金や確定申告については、以下の記事で詳しく解説しています。

売却と購入を同じ不動産会社に依頼する

買い替えは、売却と購入を同じ不動産会社に依頼することも成功のポイントとなります。

理由としては、買い替えは売却と購入のタイミングが重要であり、同じ不動産会社であれば事情を汲んでタイミングを上手く調整してくれるからです。

また、売却と同じ不動産会社に購入も依頼すると、予算感をわかってくれているため、購入物件で希望条件に沿う不動産を提案してくれます。

購入物件を自分でゼロから探す手間を省けることから、良い物件を効率よく見つけやすい点もメリットです。

さらに、売却と購入を同じ不動産会社に依頼すれば、住み替えローンや買い替え特約を利用する際も柔軟に対応してくれます。

つなぎ融資を提供している不動産会社であれば、つなぎ融資の期限までに買い替えをスムーズに進めやすくなります。

マンションの買い替えならスター・マイカ

ライフステージに合わせた物件選びや近年進む金利上昇によって、住んでいるマンションの買い替えを検討する方も増えています。

売却と購入によるマンション買い替えをご検討中の方は、スター・マイカへの相談がおすすめです。

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

東証プライム上場企業のグループ会社

「スター・マイカ」は東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

安定した財政基盤があり取引実績も豊富なので、初めてのマンション売却でも安心してお任せください。

また、マンション購入の際は、買取再販マンションの販売を手掛ける「スター・マイカ・レジデンス」と連携できる点も大きな強みです。

マンション専門に累計約19,000件の豊富な買取実績

スター・マイカは過去20年以上にわたり、ファミリータイプ(35㎡~)の分譲マンションを中心に買取を続け、2013年より13年連続でマンション保有戸数業界1位をキープしています。

※中古マンション事業を営む上場企業各社の最新決算情報に基づく当社調べによります

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

築年数や状態に応じたリノベーションで、中古マンションの魅力を最大限に引き出すノウハウが強みです。

そのため、築古マンションやファミリー向け物件といった、市場で不利になりがちなマンションも適切な評価での買取が可能です。

スター・マイカに売却したお客様の声

スター・マイカにマンションをご売却されたお客様から頂いた声をご紹介します。

不動産相続

安心感のある専門的なサポート

室内状況が悪く仲介での売却が難しかったため、買取の査定を依頼しました。初めての不動産売却と相続で残置物の処理方法やスケジュール感に不安がありましたが、丁寧且つスピーディーな対応をしていただき、最後まで安心して売却することができました。

施設への転居

迅速かつ丁寧な対応力

約1年間、仲介で売却活動を行っていましたが、買い手が見つからず、買取査定を依頼しました。施設入居までの期間が迫っており、早期売却を希望したところ一括決済を提案していただき、スピード感をもって売却することができました。※一括決済とは、不動産売買において、契約から所有権移転登記までを一度に完了させる決済方法です。

転職による住み替え

誠実な価格提示

地方へ転職するため住み替えで自宅の売却を検討し、買取の査定を依頼しました。依頼した際には、住み替え先の内覧や他社からの査定金額の提示など、さまざまな状況がありましたが、貴社は柔軟に対応してくださり、大変助かりました。金額も駆け引きなしで納得のいく金額を提示していただき、気持ちよく売却することができました。

事業の清算

築古物件も積極買取

長年にわたり事務所として利用してきましたが、事業を廃業することになったため、売却活動を開始しました。昭和築の古い物件であったため、他社の査定金額は思うように伸びなかったのですが、スター・マイカでは納得のいく金額を提示していただけました。上場企業ということもあり、すぐに現金化することができ、大変助かりました。

マンション買い替えでよくある質問

この章では、マンション買い替えでよくある質問について解説します。

Q1. 住宅ローンが残っていても買い替えは可能ですか?

住宅ローンが残っている家でも買い替えは可能です。

売却物件の住宅ローン残債は、引渡時に売却代金によって一括返済を行います。

売却代金で住宅ローン残債を完済できない場合には、住み替えローンを使って買い替えを行うことができます。

Q2. 売り先行と買い先行はどちらがおすすめですか?

売却物件に住宅ローンが残っている場合には、売り先行を選択することが基本となります。

理由としては、住宅ローンは原則として一人一本しか組むことができないからです。

一方で、売却物件の住宅ローンが完済している場合には、買い先行がおすすめとなります。

理由としては、買い先行は先に購入物件に引っ越すことができ、空き家の状態で売却物件を売ることができるため、売却活動を楽に進めることができるからです。

Q3. 金利が上がっている中でも買い替えをすべきですか?

近年は金利が上昇傾向にありますが、バブル時代に比べると総じて低金利の状況です。

総じて低金利の状態であれば、不動産価格が高いため売りどきであり、また大きな金額の住宅ローンも組みやすいため買いどきといえます。

そのため、本格的に金利が上昇している状況でない限り、多少の金利上昇であれば買い替えに適したタイミングといえます。

まとめ

以上、マンションの買い替えについて解説してきました。

買い替えは売却と購入の両方を行う必要があることから、単純な売却もしくは購入だけよりも手間は多いです。

買い替えでは売却と購入のタイミング調整が重要となってくるため、全体スケジュールを意識しながら進めていく必要があります。

買い替えを成功させるためには、同じ不動産会社に売却も購入も依頼することがコツです。

実績が豊富で信頼できる不動産会社であれば、売却も購入もスムーズに進めてくれます。

マンションの買い替えを行う際は、本記事の内容を参考にして頂けると幸いです。

この記事の執筆者

竹内 英二Eiji Takeuchi

株式会社グロープロフィット 代表取締役。大阪大学出身。

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪府吹田市の不動産売却に対応した業者8選。業者の選び方や売却を成功させるコツ

-

法人の不動産売却で発生する税金はいくら?計算方法と節税対策を解説

-

相続したマンションを売却する流れを解説。税金や利用できる特例とは?

-

任意売却で買い手がつかないとどうなる?売れない理由と競売回避の方法

-

マンション売却で残置物はどうすべき?トラブル例やそのまま売却する方法

-

マンション大規模修繕の費用相場は?修繕積立金が払えない・高い時の出口戦略

-

大阪市福島区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

マンション売却で後悔しないための注意点!よくある失敗事例19選

-

マンションの大規模修繕とは?修繕積立金の目安や工事期間、出口戦略を解説

-

定期借家契約とは?普通借家契約との違いから活用ケースまで解説

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税がかからないケースは?評価額のシミュレーション方法

-

4LDKマンションが売れない理由と売却するためのポイント

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区の中古マンション売買相場は?価格推移と新線で注目のエリアも解説

もっと見る