離婚で任意売却は選択すべき?デメリットやオーバーローン時の対処法

離婚で財産分与するために不動産を売却するときに、任意売却を選択せざるを得ないときがあります。

任意売却は常に選択される売り方ではなく、売却額で住宅ローン残債を一括返済できないときに利用する特殊な売却方法です。

任意売却は、一括返済できない方にとっては便利な売却方法ですが、デメリットや注意点はないのでしょうか。

そこで今回の記事では、「離婚と任意売却」について解説します。任意売却を選択した方が良いケースや選択しない方が良いケース、メリットとデメリット、注意点、任意売却の流れについて紹介します。ぜひ最後までご覧ください。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

任意売却とは

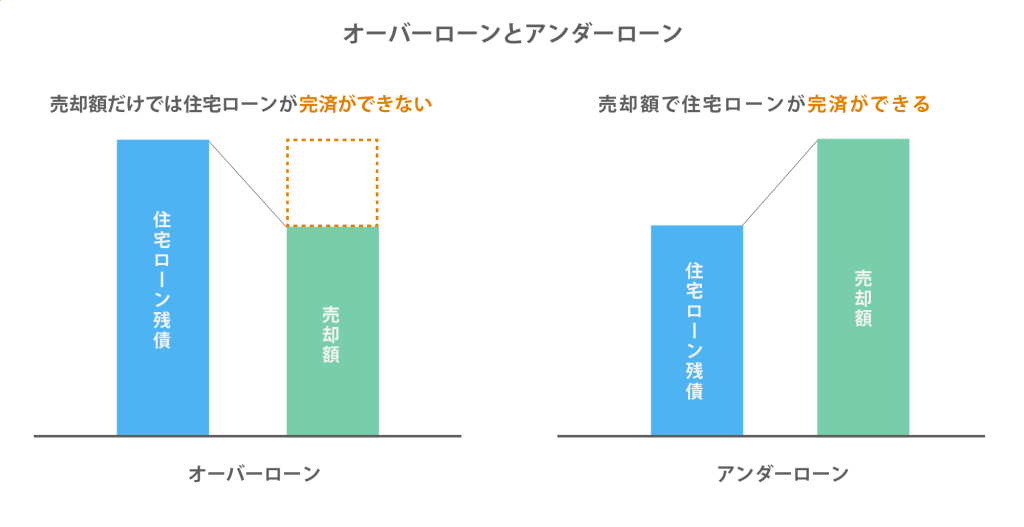

任意売却とは、オーバーローンの状態で不動産を売却したいときに使う特殊な売却方法です。

- オーバーローンとは、住宅ローン残債が売却額を上回っている状態のことです。

- アンダーローンとは、住宅ローン残債が売却額を下回っている状態のことです。

- 住宅ローン残債とは、ローン返済中のある時点において、まだ返済していない借入金の残額(元金)のことです。

オーバーローンとアンダーローンのイメージ図は以下の通りです。

住宅ローンが残っている不動産を売却する場合、住宅ローン残債は売却額によって一括返済することが原則です。

そのため、住宅ローンが残っている不動産を売却するにはアンダーローンであることが基本となります。

アンダーローンの場合は、通常の売却手法である仲介による売却を選択します。

一方で、オーバーローンであっても、売却額で返済しきれないローン残債を貯金等を使って一括返済できれば、仲介で売却することができます。

貯金を加えてもローン残債を返済できない場合は、任意売却を選択することになります。

任意売却を選択するということは、住宅ローンを返済できないという債務不履行(約束を破ったということ)を発生させたことを意味します。

そのため、勝手に任意売却をすることはできず、任意売却を行うには債権者(銀行のこと)の合意を得ることが必要です。

任意売却を選択した債務者(お金を借りた人)は、債権者からすると約束通り住宅ローンを返済してくれなかったという金融事故を起こした人とみなされます。

金融事故者はブラックリストとも呼ばれること多く、当面の間は「新たにローンを組むことができない」「クレジットカードが更新できない」等のデメリットを受けることになります。

任意売却を選択した方が良いケース

任意売却を選択した方が良いケースは、オーバーローンの状態でもどうしても売却しなければいけないようなときです。

「離婚の不動産売却=任意売却」ではなく、アンダーローンであれば離婚の不動産売却でも仲介による売却を選択できます。

売却前に一度仲介の査定を取り、査定額がどうしても住宅ローン残債に届かず、貯金や親族の支援を使ってもなお一括返済できない場合には、任意売却を選択することになります。

夫婦の場合、連帯債務やペアローン、連帯保証人等を使ってマイホームを購入していることがあります。

連帯債務やペアローン、連帯保証人等の金融上の関係は、離婚をしても自動で解消されるわけではなく、住宅ローン残債を完済することが必要です。

オーバーローンで早期に金融上の関係を解消したい場合には、任意売却を選択しても良いといえます。

離婚時に住宅ローンが残っている場合の対処法や不動産売却する際の確認ポイントについては、以下の記事で詳しく解説しています。

任意売却を選択しない方が良いケース

任意売却を選択しない方が良いケースは、アンダーローンで売却できるケースです。

査定額が住宅ローン残債を上回っていれば、仲介による売却を選択できます。

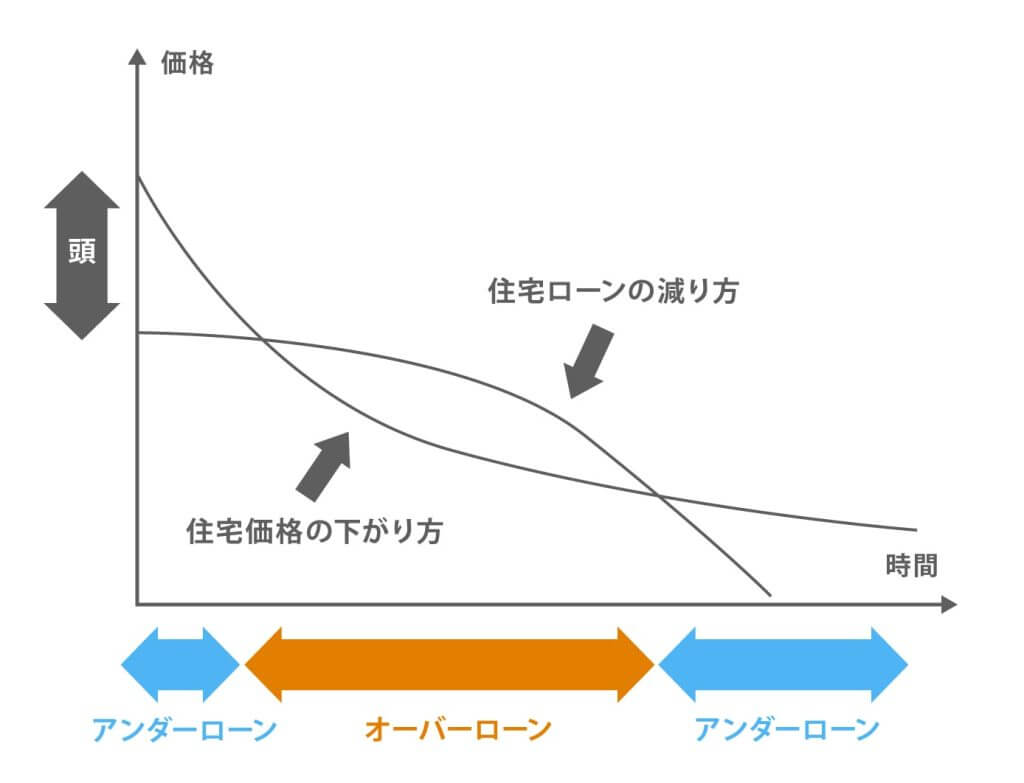

一方で、オーバーローンであっても、2人の間で離婚後もしばらくは返済を続けてアンダーローンになるまで売却を待つということであれば、任意売却を選択する必要はありません。

住宅の価格は、以下の画像のように時間の経過とともに一般的に下に凸のカーブを描いて下がります。それに対して、住宅ローン残債は上に凸のカーブを描いて下がります。

住宅価格には土地価格が存在するため、どんなに時間が経過しても価値がゼロ円にはならないです。

それに対して、住宅ローンは返済を続けていけばいつか必ず残高がゼロになります。よって、オーバーローンは時間が必ず解決してくれる問題です。

2人の間でアンダーローンになるまで売却しないという合意が得られるのであれば、無理に任意売却を選択する必要はないのです。

任意売却のメリット

ここまで任意売却の概要と利用するべきタイミングについて見てきましたが、この章では任意売却のメリットについて解説します。任意売却のメリットは主に以下の通りです。

任意売却のメリット

- オーバーローンでも売却できる

- 残債の返済計画も交渉できる

- リースバックを利用することもできる

オーバーローンでも売却できる

任意売却の最大のメリットは、オーバーローンでも売却できるという点です。

通常、仲介ではオーバーローンの状態では売却はできませんが、任意売却ならオーバーローンの状態であっても売却することができます。

離婚時に、オーバーローンでも「どうしても売却したい」という事情を抱えている人にとってはメリットのある売却手法です。

残債の返済計画も交渉できる

任意売却は、売却後に残った残債の返済計画も交渉できる点がメリットです。

任意売却を選択しても、任意売却後に残った住宅ローン残債は返済義務があり、売却後に残る残債が免除されるわけではありません。

任意売却はオーバーローンのときに利用する売却方法ですので、売却後も残債は残ることが通常です。

ただし、任意売却では、売却後に残った住宅ローン残債について債権者と交渉して圧縮することができます。

よって、売却後に残る残債を満額返済しなくて済むという点もメリットです。

次に、圧縮された残債については、債権者と交渉して返済条件を緩くしてもらうこともでき、例えば毎月10万円返済していたローンを、毎月5万円にするようなことも可能です。

離婚後に残る残債を少なくでき、さらに返済条件も緩和できるという点が任意売却の大きなメリットになります。

リースバックを利用することもできる

任意売却では買受人(購入者のこと)を指定できるため、リースバックを利用して住み続けることもできるという点がメリットです。

リースバックとは、不動産を一旦売却し、そのままその不動産を借りる売却方法のことです。

リースバックでは家賃も発生しますが、任意売却後に残った残債は返済条件を緩和できるため、住宅ローンの返済額を抑えながら家賃を払うといったこともできます。

リースバックの概要やメリット・デメリットについては、以下の記事で詳しく解説しています。

任意売却のデメリット

この章では、任意売却のデメリットについて解説します。任意売却のデメリットは主に以下の通りです。

任意売却のデメリット

- ブラックリストに掲載される

- 残債の返済が発生する

- 債権者との交渉が必要となる

ブラックリストに掲載される

任意売却の最大のデメリットは、ブラックリストに名前が掲載されるという点です。

- ブラックリスト

- ブラックリストとは、信用情報機関の「事故情報名簿」のことを指します。

信用情報機関には、銀行系と信販・クレジット系、消費者金融系の3つがありますが、ブラックリストはこれら全ての信用情報機関で共有されます。

ブラックリストに名前が載ると、新たに住宅ローンを組むことやクレジットカードを作ること等ができなくなり、更にクレジットカードの利用限度額の減額や、クレジットカードの更新ができなくなることもあります。

このような制限を受ける期間は、一般的にはブラックリストに掲載後5~7年程度です。

例えば、離婚後すぐに新たなパートナーと新規の住宅ローンを組んで新居を購入するといったことはできなくなります。

残債の返済が発生する

任意売却では、売却後の残債の返済が発生する点がデメリットです。

任意売却はオーバーローンのときの売却手法であるため、基本的に残債は残ります。

連帯債務やペアローン、連帯保証人等の金融上の関係は、住宅ローンを完済しない限り解消できない関係です。

よって、残債の返済が続く任意売却では、売却してもすぐには金融上の関係は解消できないことになります。

ただし、任意売却後の残債は銀行側との交渉によって圧縮することができますので、完済までの時間は早めることは可能です。

債権者との交渉が必要となる

任意売却では、全て債権者との交渉が必要となる点がデメリットとなります。

任意売却では、売却後に残る残債の圧縮や返済条件の緩和ができるといったメリットがありますが、これらを勝ち取ることができるかどうかは交渉次第です。

交渉には専門的な知識と経験を有するため、任意売却は任意売却専門会社に依頼することが一般的となっています。

任意売却が不慣れな会社に依頼してしまうと、債権者から有利な条件を引き出すことができません。

任意売却では、交渉をしっかり指南してくれる会社を選ぶことが重要です。

任意売却の注意点

この章では任意売却の注意点について解説します。任意売却の注意点は主に以下の通りです。

任意売却の注意点

- ローンを組んで日が浅いと任意売却が認められない

- 着手金などは発生しない

- 複数の債権者がいると配分が必要となる

ローンを組んで日が浅いと任意売却が認められない

ローンを組んで日が浅いと任意売却が認められないケースがあります。

一般的に、住宅ローンを組んでから3年以内に任意売却を行うとすると、銀行の合意が得られないことが多いです。

銀行にとっては、そんなに早く貸したお金が返ってこなくなることは想定しておらず、住宅ローンの借主がすぐに任意売却を主張することが詐欺とみなされることが合意しない理由となります。

任意売却を行うには、必ず債権者(銀行のこと)の合意が必要です。その他、想定される売却額があまりにも低いときも銀行は任意売却を認めてくれないときもあります。

着手金などは発生しない

任意売却は、着手金などは発生しない点が注意点となります。

任意売却は毎月の住宅ローンが払えなくなる滞納者が利用することが多いため、弱みに付け込む悪徳業者も多いです。

任意売却では、着手金などは発生しませんが、悪徳業者の中には着手金をだまし取るような会社も存在します。

任意売却では詐欺に注意しながら、信頼できる任意売却専門会社を探すことが必要です。

複数の債権者がいると配分が必要となる

任意売却では、複数の債権者がいると配分が必要となるという点が注意点です。

カードローンや消費者金融等で住宅ローン以外の借入金がある場合は、売却額の中から他の債権者にも返済しなければいけないケースもあります。

複数の債権者がいる場合、誰にいくら返済するかについても全て交渉する必要があります。

任意売却は債権者が多いほど難易度が上がるため、専門の不動産会社にしっかり相談しながら売却を進める必要があります。

任意売却の流れ

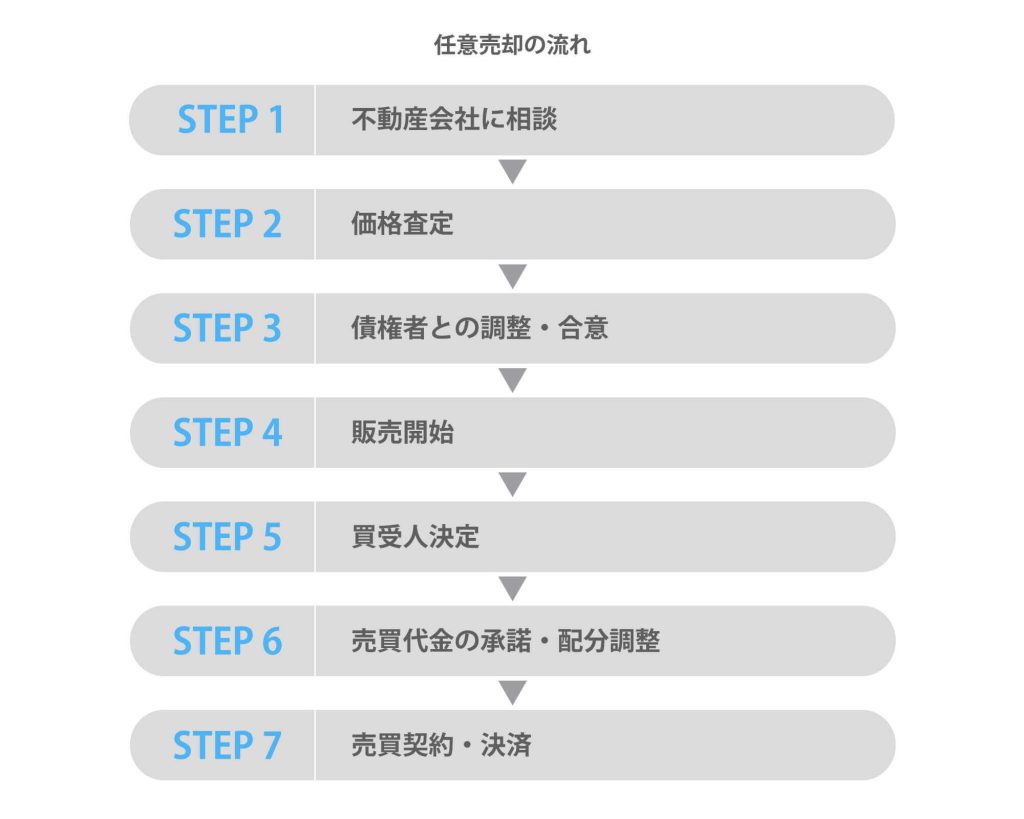

任意売却を行う前は、まずは必ず通常の仲介による査定を行ってください。

オーバーローンと判明した段階で、はじめて任意売却に切り替えます。

仲介で売却することを断念し、任意売却に切り替えた後の流れは以下の通りです。

任意売却は、最初に任意売却専門会社を探し、相談することから始めます。

任意売却専門会社が見つかったら、価格査定を依頼します。

- 価格査定とは、任意売却で売ったときの売却予想価格のことです。

任意売却は債権者に返済を行うための売却であるため、物件に不具合があっても買主が購入後に契約解除をできない契約となっています。

任意売却は買主に不利となる契約条件であるため、一般の個人が買主になることは少ないです。

そのため、任意売却では転売を目的とした不動産会社が買主となるケースが多く、任意売却の価格は仲介による価格よりも安くなることが一般的となっています。

任意売却の詳しい流れについては、以下の記事で詳しく解説しています。

任意売却を検討する前に不動産買取の検討を

離婚時に持ち家を任意売却を使って売却しようとお考えの方は、スター・マイカの不動産買取サービスにご相談ください。

買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でも豊富な実績を有しています。

ここでは、スター・マイカの買取サービスについてご紹介します。

スター・マイカの買取のポイント

- マンション専門に累計17,000件以上の豊富な買取実績があります。

- 実績に基づく独自のデータベースにより迅速・正確な査定が可能です。

- 築年数の古いマンションもリノベーションマンションの素材として高く評価します。

![]()

![]() スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

スター・マイカは、東証プライム上場企業スター・マイカ・ホールディングスの

グループ会社です。

スター・マイカでは、離婚時の夫婦の共有名義のマンション売却について、ご相談を多くいただきます。

査定金額を提示してから契約・引渡しまでのスケジュールを柔軟に対応できるため、査定価格を提示した後もマンションの売却以外の協議事項がまとまるまで、契約や引渡し時期を調整することが可能です。

また、離婚時のケースとして、収入の少ない妻の転居先がなかなか決まらないため、リースバックを利用し、売却後も引き続きご自宅に住む選択をされることもあります。

このように、スター・マイカでは、お客様の状況に合わせて買取とリースバックの両方のご提案が可能です。

まずは下記フォームよりご相談ください。

査定はもちろん無料です。

任意売却でよくある質問

この章では、任意売却でよくあるに質問についてまとめました。

Q1.任意売却のタイミングは離婚の前と後のどちらにすべきですか?

任意売却のタイミングは、どちらでも構いません。

離婚で財産分与を行うときは、離婚後に財産の受け渡しを行わないと贈与とみなされてしまいます。

そのため、財産分与ができる人は、離婚後に売却すべきです。

ただし、任意売却を選択するような夫婦はプラスの財産よりもマイナスの財産の方が大きいため、財産分与をしないこともあります。

財産分与を行わないのであれば、離婚前に売却するという選択も考えられます。

離婚前の方がお互い連絡が取りやすいため、任意売却は離婚前にした方がスムーズに運ぶと主張する人もいます。

離婚時の財産分与については、以下の記事で詳しく解説しています。

Q2.オーバーローンのときは必ず任意売却を選択しなければいけないのですか?

オーバーローンであっても、そもそも売却を選択しなければ任意売却を選択する必要はありません。

離婚後も売却せずに元パートナーが住宅ローンを払い続け、どちらか一方が住み続けるケースはたくさんあります。

離婚と不動産売却を同時に行うことは必須ではなく、お互いに売却しなくても良いと思えば無理に売却しなくても良いのです。

特に、連帯債務やペアローンで任意売却を選択する場合、2人ともブラックリストに載るというデメリットがあります。

お互いブラックリストに載りたくない場合には、アンダーローンになるまで無理に売却しないという選択も検討してみてください。

Q3.任意売却をしたら連帯保証人の立場は解消できますか?

売却後に住宅ローン残債が残っていれば、連帯保証人の立場は解消できません。

任意売却はオーバーローンのときに選択する売却手法であるため、一般的には売却後も残債が残ります。

よって、任意売却を選択しても売却後の残債を完済しきるまでは連帯保証人の立場は解消できないことになります。

連帯保証人と連帯債務人の違いについては、以下の記事で詳しく解説しています。

まとめ

離婚と任意売却について解説してきました。

任意売却は、オーバーローンで売却せざるを得ない人たちが利用する売却方法です。

競売はルールが厳格ですが、任意売却は基本的にすべて交渉で行うという点が異なります。

交渉の注意点を十分に理解した上で、やむを得ず任意売却が必要な人は住宅ローンを借りている銀行や不動産会社に売却の相談することから始めてみましょう。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処方法

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る