マンションにかかる固定資産税 | 計算方法と覚えておきたい優遇制度

「マンションの購入を検討しているけど、固定資産税がいくらになるか知りたい」、「固定資産税の仕組みがいまいちよく分からない」と、マンションと固定資産税について疑問を持っている人は大勢いるのではないでしょうか。

マンション購入後は、固定資産税という税金を毎年支払う必要があります。

この記事では、固定資産税とは一体どのような税金なのかを説明した後、その具体的な計算方法、そしてマンションの固定資産税を支払う上で覚えておきたいポイントについて解説していきます。

![]()

![]()

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

マンションの固定資産税に関する基礎知識

マンションや一戸建てといった不動産を購入すると、毎年決まった時期に固定資産税を支払う必要が出てきます。

ここからは固定資産税の基礎知識についておさえていきましょう。

固定資産税とは

固定資産税とは、土地や建物などの固定資産を所有している人に課される税金のことです。

マンションを購入して所有している場合も、建物だけではなく土地に対しても持ち分に応じて固定資産税を納税する必要があります。

納税を行うのは、使用者ではなく所有者です。

つまり、賃貸マンションの場合、賃貸物件を借りている人ではなく、その物件のオーナー(貸主)が固定資産税を支払うことになります。

固定資産税の支払いは一括払いか、もしくは年4回の分納で、後者で支払う人が一般的です。

固定資産税は固定資産の所在地に納付することになっており、東京都23区では6月、9月、12月、2月が支払い月です。市町村地域によって支払い時期や期限が異なるので、各市町村地域のホームページを確認する必要があります。

特に分割払いをする場合、うっかり納付を忘れてしまう場合があるので注意しましょう。

支払いが遅れると、法律で定められた割合で延滞金が発生します。

固定資産税の納付期日はきちんと確認して支払いが遅れることのないよう心がけましょう。

固定資産税が課税されるタイミング

固定資産税は、1月1日時点で固定資産を保有する人に課税されます。

このため仮に1月2日にマンションを売却した場合でも、買い手ではなく売り手に支払い義務が発生します。

不動産売買においては、引渡しをした日をもとにして日割り計算などで精算を行って、売り手と買い手の両方が負担する場合があります。

取引するときに固定資産税の支払いの割合を当事者間で決めるのが一般的です。

ただし、固定資産税の負担の取り決め方法は法律で定まっているわけではありません。

取引内容によってはその年の固定資産税がいずれか一方の負担になる場合もあることは留意しておきましょう。

固定資産税の計算方法

一戸建てやマンションなどの不動産を所有している間は、固定資産税の支払い義務が発生します。

ここでは、固定資産税がどのような計算方法で決まっているのかを確認していきましょう。

固定資産税の求め方

固定資産税の税率は自治体によって条例で異なる税率を定めている場合がありますが、国としての目安は「1.4%」です。

固定資産税は、土地も建物も以下の計算式によって求められます。

固定資産税評価額(課税標準額) × 1.4%

この計算式からも分かる通り、固定資産税を算出するためには、固定資産税評価額を知る必要があります。

次項では、固定資産税評価額がどのように決まるかについてお伝えします。

固定資産税評価額とは

固定資産税評価額とは、固定資産税算出の基準となる固定資産の価値のことです。

各市町村によって定められており、3年に1度、市町村が評価替えを行うことで評価額の見直しが行われています。

土地の固定資産税評価額は、市町村が発表する固定資産税の「路線価」を利用して求められます。

計算式は下記の通りです。

路線価 × 敷地面積(㎡) × 補正率

例えば、路線価が30万円で、マンションの敷地面積が200平方メートルであった場合、土地の固定資産税評価額は「30×200=6,000万円」となります。

土地や家屋の間口が狭かったり奥まっていたりする場合は「補正率」をかけて調整され、旗竿地などの特殊な形の土地は評価額が下がる傾向があります。

上記の例のマンションの補正率が0.9であった場合、6,000万円× 0.9=5,400万円です。

よって、この例のマンションの土地の固定資産税は、5,400万円(固定資産税評価額)×1.4%=75万6千円となり、これを持ち分に応じて算出したものが各戸の土地の固定資産税となります。

補正率をかけても大きな金額になり驚く人もいるかもしれませんが、固定資産税には軽減措置があります。

次項では固定資産税の軽減措置について解説します。

マンションの固定資産税を支払う上で覚えておきたいポイント

不動産には、土地や建物などに関する税制上の様々な優遇措置があります。

マンションの固定資産税を支払う上で覚えておきたいポイントについて確認していきましょう。

固定資産税の軽減措置

マンションの土地にかかる固定資産税は、敷地全体の面積の内、所有する持ち分に応じた面積(一般的に所有する持ち分は部屋の広さに応じた割合になる)をもとに算出されます。

固定資産税の計算には、住宅として利用している一戸建てやマンション、土地などに適用される税金の優遇制度があり、軽減措置がなされています。

都市計画税にも同様に軽減措置が適用される場合があります。

土地に関する軽減措置

土地に関する軽減措置は、住宅1戸あたり面積が200平方メートル以下の場合、小規模住宅用地として、課税標準額が6分の1に軽減されます。

一方、面積が200平方メートルを超える場合(住宅の床面積の10倍まで)、一般住宅用地として課税標準額が3分の1に軽減されます。

ほとんどのマンション物件は、小規模住宅用地に当てはまります。

建物に関する軽減措置

建物に関しては、新築物件に限って軽減措置があります。

課税床面積120平方メートルまでの部分は固定資産税が2分の1です。

一般的な住宅は3年間減額され、3階建て以上の耐火住宅、もしくは準耐火住宅は5年間減額されます。

軽減措置が適用される条件としては以下の4点が挙げられます。

軽減措置が適用される条件

- 所有者が住んでいること

- 2020年3月31日までに建てられた住宅であること

- 居住部分の課税床面積床が50~280平方メートルであること

- 一戸建て以外の賃貸住宅は課税床面積40~280平方メートル

固定資産税の計算はケースバイケース、かつ、複雑です。

自身が購入予定のマンションの固定資産税がどのくらいの金額になるのかに関しては、不動産会社に事前確認することをおすすめします。

固定資産税の支払い方法

固定資産税には様々な支払い方法があります。

口座振替、コンビニ、郵便局、金融機関、各市町村の窓口といった窓口などでの現金支払いや、ATM、インターネットバンキング、モバイルバンキングでの支払い、ペイジー支払い、クレジットカードでの支払いが可能です。

クレジットカードでの支払いは決済手数料がかかりますが、支払額に応じてポイントが貯まります。

このため、利便性やポイントを考慮して固定資産税をクレジットカード払いにするのもひとつの方法です。

ただし、クレジットカードやペイジーなどによる支払いは、自治体によって対応していない場合があるので事前に確認しましょう。

過払い時の対処法

過払いに気付くケース

意外に思われるかもしれませんが、固定資産税の計算が間違っていて、過払いになってしまっているケースがあります。

固定資産税額の間違いに気付くきっかけとしては、課税額の計算にミスをみつけたり、評価額が高過ぎると感じたり、軽減措置が適用されていなかったりと様々です。

固定資産税を払い過ぎていることが分かった場合、どのようにすればいいのでしょうか。

具体的な対応方法について確認していきましょう。

対処法

固定資産税の納税額に納得がいかない場合には行政に不服を申し立てることができます。

問い合わせ先は、不服申し立ての内容によって異なります。

評価額に関する不服は、固定資産評価審査委員会に審査の申出を行います。

課税額に対する不服は、自治体の長(市町村長もしくは知事)に審査請求をすることが可能です。

ただし、固定資産税評価額への不服申し立てについては、評価替えがあった年のみです。

税金の計算を人間が行っている以上、ミスは必ず起こります。

「間違いないだろう」という先入観によってそのままにしておくと自分自身が損をしてしまいます。

特に3年に1度の評価替えの際は必ず固定資産税の納税額に間違いがないか確認する習慣を持ちましょう。

固定資産税が膨らむ場合は売却も検討しよう

マンションの固定資産税についてご説明してきましたが、固定資産税の支払いが負担になっている場合は、売却をすることも検討しましょう。

なかには、すでに売却活動をしているものの売却先がなかなか決まらず、お悩みの方もいらっしゃるのではないでしょうか。

そのような場合は、売却方法を変更する必要があるかもしれません。

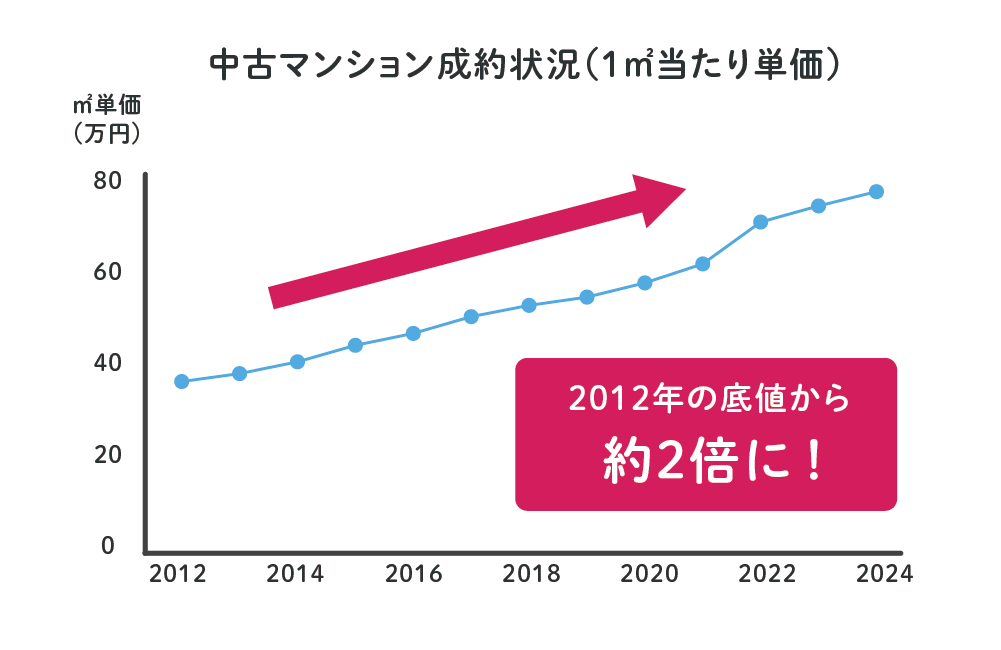

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続して成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、売れない理由を考えなければならないでしょう。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

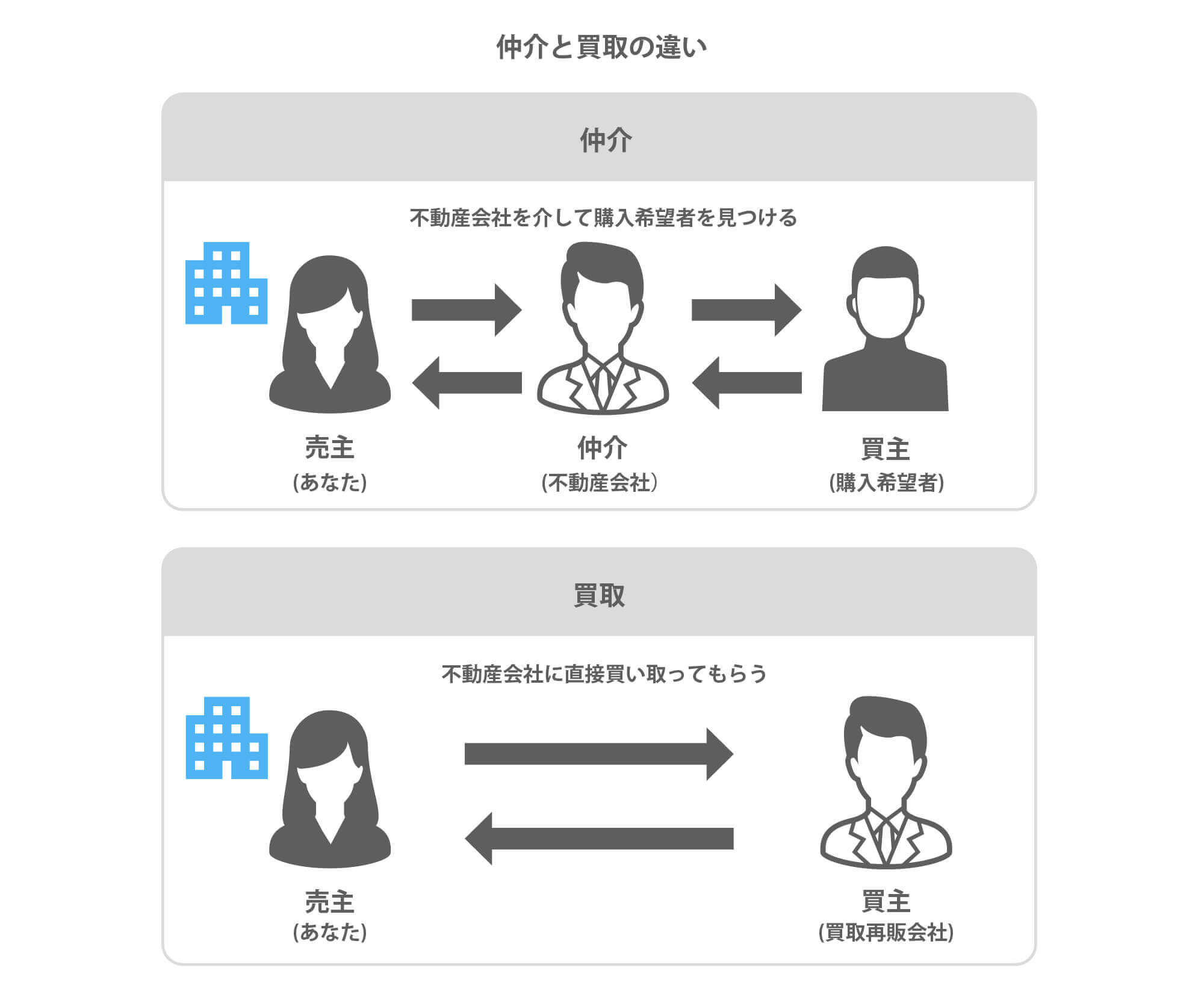

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなったりします。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な価格を提示していますので、場合によっては最短だと数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

固定資産税の基本と優遇措置をおさえてマンション購入に備えよう

税金という単語を聞くだけで頭が痛くなる人も多いと思いますが、マンションの購入後には必ず固定資産税の支払いの義務が生じます。

固定資産税は、将来的な住宅ローンの返済計画にも大きく関わってくるのできちんと把握しておきましょう。

また、固定資産を所有している間は、固定資産税が正確に計算されているかのチェックもしっかりと行うべきです。

今回の記事でご紹介した固定資産税に関する知識を、マンション購入前のプラン設計と購入後の資金計画のために活用して頂ければ幸いです。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処方法

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る