賃貸やセカンドハウスや投資に使える?2件目の住宅ローンを組む方法や注意点について

既に住宅ローンを利用中で、2件目の物件購入に関心のある人であれば、「親族に家を買ってあげたいのだけど、2件目の住宅ローンって組めるの?」「まだ家は売れていないけど、住宅ローンで新居は買える?」「もし2件目の住宅ローンを組めるなら、注意すべきポイントは?」などのような疑問を持っている人は多いです。

そこで今回の記事では、2件目の住宅ローンに関心のある人であれば、絶対に知っておくべき基本情報についてお伝えします。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

2件目の住宅ローンについて

まず最初に「2件目の住宅ローンは組めるのか?」に対する答えを示したいと思います。

基本的に、住宅ローンを2件組むことはできません。

なぜなら住宅ローンには「基本要件」として、購入した不動産に本人が居住する義務があるからです。

以前は、既存の住宅ローンの存在を隠して、2件目のローンを受けている事例もありました。

しかし、住宅ローンの契約違反に該当するため、問題が発覚し、一括返済を強いられることが多かったのです。

現在の住宅ローンの審査はかなり厳しくなっており、1件目の住宅ローンの存在を隠すこともできないため、1件目の存在を隠蔽して、2件目を組むことは不可能となっています。

次に2件目の住宅ローンが利用できる具体的なケースについてお伝えします。

2件目の住宅ローンを組みたいなら「住み替えローン」を利用

基本的に、2件目の住宅ローン利用は難しいことをお伝えしましたが、ある特定の条件下においては、2件目の住宅ローンを利用することができます。

実は、不動産売却中に次の家を買うためであれば、2件目の住宅ローンを組むことは可能です。

住宅ローンを組んで購入した住宅を売却中に、新しい家を購入したい場合「住み替えローン」という2件目の住宅ローンが使えます。

- 住み替えローン

- 住み替えローンとは、買い替えにおいて売却で返済しきれなかった住宅ローンを次に購入する物件に上乗せして借りることのできる住宅ローンのことです。

住み替えローンは、地方銀行などはあまり対応しておらず、大手銀行が主に対応しています。

住み替えローンは、一般的な住宅ローンに比べて、審査難易度が格段に上がりやすく、現在使用中の住宅ローンにギリギリ通った人は、審査に落ちる可能性が高いです。

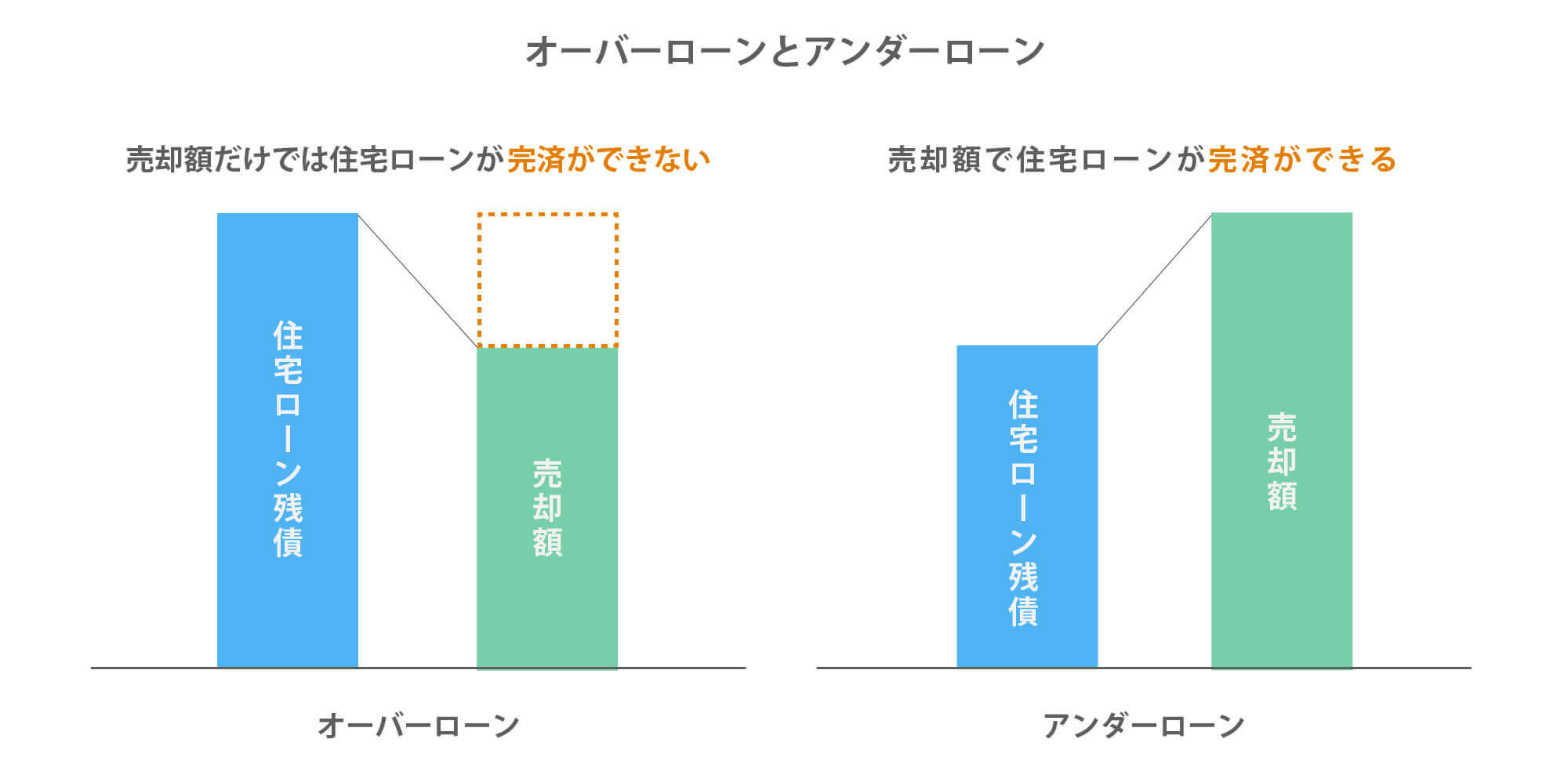

住み替えローンは、売却物件がオーバーローンとなるときに利用します。

売却物件がアンダーローンの人は、住み替えローンは利用しません。

また、オーバーローンであっても、貯金でローン残債が返済できるような場合も住み替えローンは利用しないことが多いです。

住み替えローンについては、以下の記事で詳しく解説しています。

ここまで住み替えローンについて見てきましたが、次に住み替えローン以外で2件目のローンを組む方法についてお伝えします。

住み替えローン以外で2件目のローンを組む方法

前章では、2件目の住宅ローンにできる「住み替えローン」についてお伝えしました。

住み替えローンは、不動産売却中という特殊な条件下に限り利用できる「2件目の住宅ローン」だと理解いただけたと思います。

先述したように住み替えローンは特殊な条件下しか使えないため、セカンドハウスや親や子のための家を買うことはできない性質を持ちます。

だからこそ、読者の中には「住み替えローン以外で、なんとか2件目の住宅ローンを組める方法はないか?」と思っている人も少なくないはず。

実は住み替えローン以外にも、2件目の住宅ローンを組める「セカンドハウスローン」という金融商品があります。

セカンドハウスローンとは

セカンドハウスローンは、その名のとおり「セカンドハウスを買うためのローン」です。

本人または家族が利用する2件目の家の購入を目的としたローン商品となっています。

住宅ローンとは異なる金融商品ではありますが、住宅ローン最大の特徴である「不動産の担保」を設定する必要がある担保型ローンです。

本人または家族が利用するセカンドハウスであれば新築・中古・戸建て・マンション関係なく担保対象ですが、銀行によっては別荘だけはNGになっているケースもあります。

セカンドハウスローンの限度額と貸出期間は、金融機関によって違いがあり、住宅ローンに比べて融資限度が少なく、借入期間が短い傾向が強いです。

貸出金利に関しては、概ね住宅ローンよりも高く設定されています。

審査内容的には住宅ローンよりも投資用アパートなどを対象に利用される「不動産投資ローン」の方に近いと言えるでしょう。

ここまでセカンドハウスローンについて見てきましたが、次に2件目のローンを利用する際の注意点についてお伝えします。

2件目のローンを利用する際の注意点

2件目の住宅ローンを利用するうえで注意すべきポイントは「毎月の支払い」です。

もし、2件目の住宅ローン審査を通ったなら、毎月、二つ分の住宅ローンの支払いをすることになります。

融資額が2つになったことで、支払いが延滞しがちになるケースは多く報告されており、自分が思っていた以上の苦痛を強いられることも少なくありません。

1件目の住宅ローンでは問題なく返済していたのにも関わらず、2件目が追加したことにより予想以上に返済に苦戦する人はたくさんいます。

もし、本当に2件目の住宅ローンを利用するのであれば、将来的に2つの荷物を背負い続けることができるのか事前に細かく確認することをオススメします。

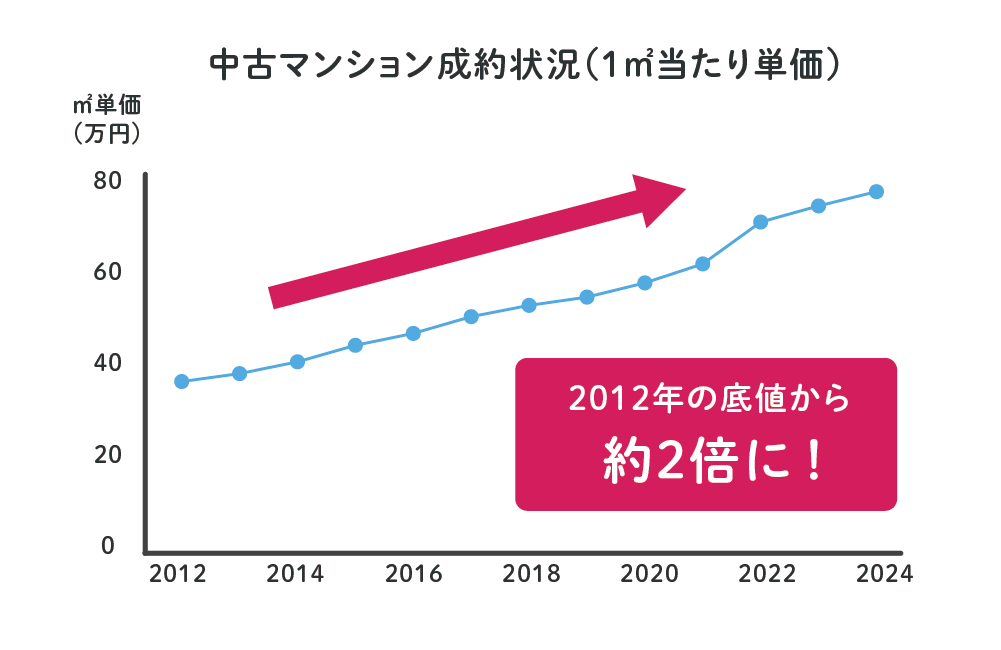

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続して成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、売れない理由を考えなければならないでしょう。

いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

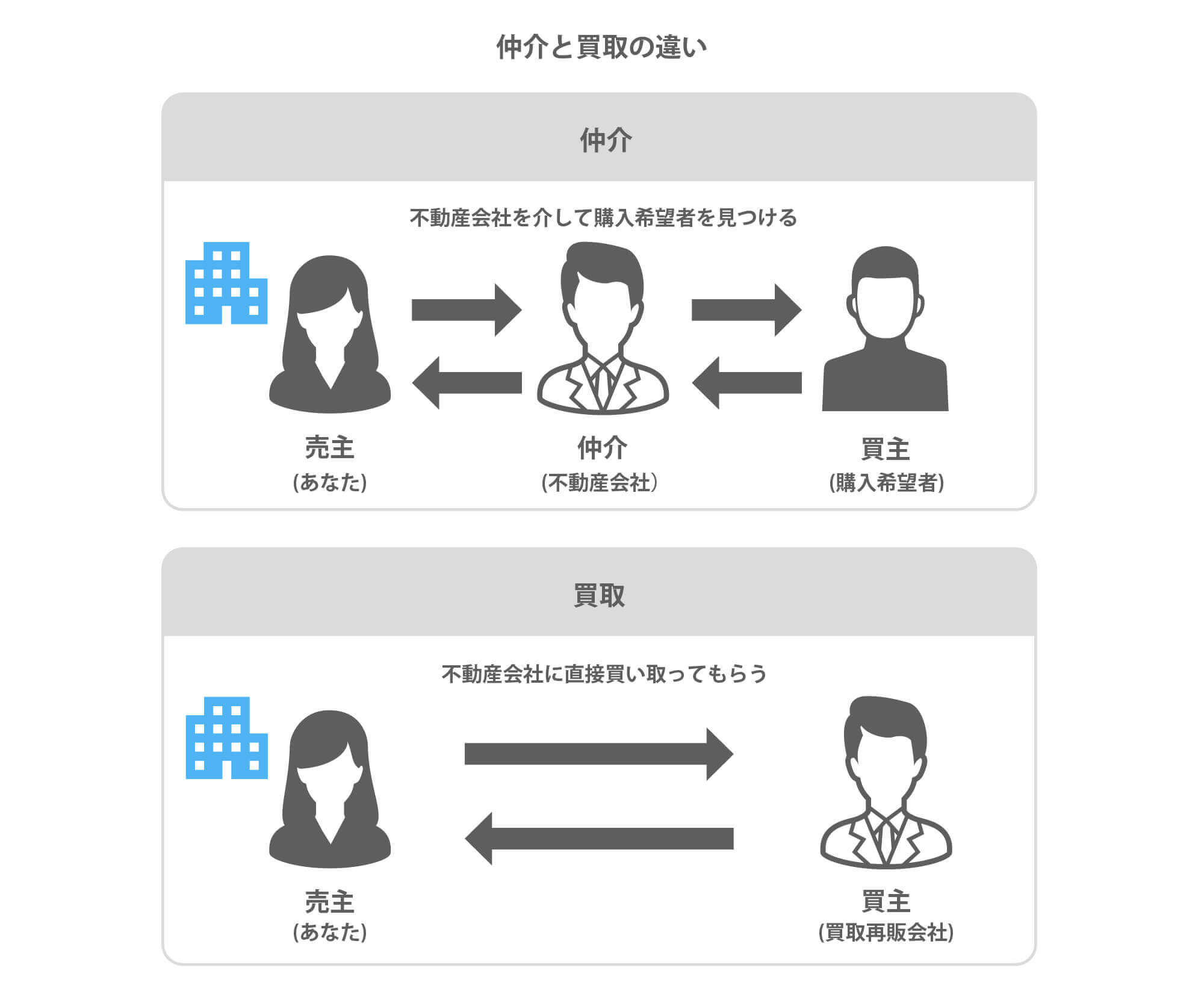

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなったりします。

仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な価格を提示していますので、場合によっては最短だと数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。

参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

2件目の住宅ローンを利用する際の必要な知識を紹介してきましたが、いかがだったでしょうか?

2件目の住宅ローンである「住み替えローン」や「セカンドハウスローン」について理解いただけたと思います。

もし2件目の住宅ローンを検討しているのであれば、今回紹介した知識をぜひ参考にしてみてください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「マンション売却」の関連記事

-

大阪市西区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市中央区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大阪市北区のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

立川のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

吉祥寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

大宮のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

浦和のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

府中のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

国分寺のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

三鷹のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

豊洲のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

勝どきのマンションを売却するなら今?売却相場やおすすめの不動産会社

-

調布のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

八王子のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

武蔵小杉のマンションを売却するなら今?売却相場やおすすめの不動産会社

-

親から相続したマンションの名義変更に必要な手続きと書類は?費用や相続登記について解説

-

マンションの相続税はいくら必要?評価額の計算方法や控除や特例制度

-

マンションの相続税がかからないケースはある?シュミレーションを元に解説

-

4LDKマンションが売れない理由と売却するためのポイント

-

岡山県岡山市で中古マンションの売却や買取をする前に確認すべき相場や価格推移

-

千葉県千葉市で中古マンション売却や買取をする前に確認すべき売買相場

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

沖縄県で中古マンション売却や買取をする前に確認すべき売買相場

-

葛飾区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

荒川区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

千代田区で中古マンションの売却や買取前に知っておくべき売買相場

-

台東区で中古マンション売却や買取をする前に見るべき売買相場

-

中野区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

北区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

目黒区で中古マンションの売却や買取をする前に確認すべき売買相場

-

墨田区で中古マンションの売却や買取をする前に確認すべき価格相場

-

江戸川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

豊島区でマンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

文京区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

杉並区で中古マンションの売却や買取をする前に見るべき売買相場や価格推移

-

練馬区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

渋谷区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

中央区でマンション売却や買取をする前に見ておくべき売買相場や価格推移

-

足立区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

品川区でマンション売却や買取を依頼する前に知っておくべき売買相場

-

板橋区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

新宿区で中古マンションの売却や買取をする前に知っておくべき価格相場

-

港区で中古マンションやタワマンの売却や買取前に確認すべき売買相場や価格推移

-

東京都江東区で中古マンションの売却や買取をする前に知っておくべき売買相場や価格推移

-

東京都大田区で中古マンションの売却や買取をする前に確認すべき売買相場や価格推移

-

老後のマンションの管理費や修繕積立金が払えない時の対処方法

-

1LDKのマンションが売れない理由と資産価値を落とさずに高く売却するコツ

-

所沢市でマンション売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

越谷市でマンションの売却や買取をする前に確認すべき不動産売買相場と売却時のコツ

-

マンションの建て替えは実際ある?負担する費用や耐用年数について

もっと見る