収益物件(収益不動産)の売却時にかかる税金や費用・計算方法について

収益物件の売却で気になるのは、売却時に発生する税金です。

収益物件は、マイホームとは異なり節税できる特例が少ないことが特徴となっています。

では収益物件を売却すると、一体どのような税金が発生するのでしょうか。

そこで今回の記事では「収益物件を売却したときの税金」について詳しく解説しています。

収益物件(収益不動産)をより早くより高く売却したい方は、マンションの保有戸数が4,000件以上あるスター・マイカのオーナーチェンジをご利用ください。

![]()

![]()

中古マンションを専門に20年以上(24万件以上の査定実績)

中古マンションの買取は、マンション保有戸数No.1*の弊社にお任せください- マンションオーナーチェンジのパイオニア

- 内見不要&賃貸中のまま買取

- リフォーム再販するため、低利回りでも買取

- 契約不適合責任(売却後の設備不具合)免責

- 仲介手数料は不要、最短1週間で現金化

*中古マンション事業を営む上場企業各社の最新決算情報(2024年11月期末時点)に基づく弊社調べによる

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

収益物件(収益不動産)とは?どんな不動産を指すことが多いのか

収益物件とは、主に家賃収入を得られる賃貸物件のことを指します。

アパートや一棟賃貸マンション、区分賃貸マンション、戸建て賃貸、テナントビル、貸し店舗、一棟貸しのビジネスホテル等は全て収益物件です。

収益物件は、売買すると所有者(オーナー)が変わる(チェンジ)ことから、オーナーチェンジ物件とも呼ばれています。

その他、投資物件や収益不動産と呼ばれることもあります。

収益物件は、営利目的で所有することから、売却時の税金を節税できる特例が少ない点が特徴です。

マイホームは政策的な配慮から売却時に税金の負担が生じないように特例が多く備わっていますが、収益物件は売却時の税金が節税しにくいという違いがあります。

次に収益物件(収益不動産)の売却時にかかる税金の種類や計算方法について見ていきましょう。

収益物件(収益不動産)の売却時にかかる税金の種類や計算方法

この章では、収益物件(収益不動産)の売却時にかかる税金の種類や計算方法について解説します。

収益物件(収益不動産)の売却時にかかる税金の種類や計算方法

- 譲渡所得税

- 住民税

- 復興特別所得税

- 登録免許税(抵当権抹消登記)

- 印紙税

- 消費税

譲渡所得税

譲渡所得税とは、譲渡所得が生じたときに発生する所得税のことです。

譲渡所得とは、売却によって生じた売却益(利益)のことを指します。

譲渡所得の求め方は、以下の通りです。

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用)

譲渡価額は、原則として土地や建物の売却代金のことです。

取得費は、土地は購入額、建物は購入額から減価償却費を控除した価額となります。

減価償却費とは、建物価値を減額するために生じる会計上の費用のことです。

譲渡費用は、売却に直接要した費用であり、仲介手数料や印紙税等が該当します。

売却の価格次第では、譲渡所得はマイナスとなる場合もあります。

譲渡所得がマイナスとなる場合には、譲渡所得が発生しなかったということになるため、税金も生じません。

そのため、所得税は売却によって常に生じる税金ではないという点が特徴です。

所得税は譲渡所得に税率を乗じて計算します。

所得税 = 譲渡所得 × 所得税の税率

所得税の税率は、物件の所有期間によって決まります。

売却する年の1月1日時点において所有期間が5年超のときは「長期譲渡所得」、売却する年の1月1日時点において所有期間が5年以下のときは「短期譲渡所得」と呼ばれます。

短期譲渡所得と長期譲渡所得の税率は下表の通りです。

| 所得の種類 | 所有期間 | 所得税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% |

| 長期譲渡所得 | 5年超え | 15% |

所得税は、売却の翌年の2月16日から3月15日の確定申告の時期に生じます。

住民税

譲渡所得が発生すると住民税も生じます。

住民税も譲渡所得に税率を乗じて計算します。

住民税 = 譲渡所得 × 住民税の税率

住民税の税率にも短期譲渡所得と長期譲渡所得の2種類があり、それぞれの税率は下表の通りです。

| 所得の種類 | 所有期間 | 住民税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 9% |

| 長期譲渡所得 | 5年超え | 5% |

復興特別所得税

復興特別所得税とは、東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法に基づき徴収される税金のことです。

復興特別所得税は、2037年(令和19年)までの各年分の所得税額に課される税金になります。

売却によって譲渡所得が発生した場合は、復興特別所得税も発生します。

復興特別所得税の計算方法は、以下の通りです。

復興特別所得税 = 所得税 × 2.1%

復興特別所得税は、売却の翌年の2月16日から3月15日の確定申告の時期に生じます。

登録免許税(抵当権抹消登記)

売却する物件に抵当権が設定されている場合は、抵当権を抹消するための登録免許税も発生します。

抵当権とは、債権者(銀行のこと)がその担保物件から優先的に弁済を受けることができる権利のことです。

抵当権抹消の登録免許税は、不動産1個につき1,000円となります。不動産が土地1個、建物1個で構成されている場合には、2,000円です。

抵当権の抹消は引渡時に行うため、登録免許税も引渡時のときに発生します。

印紙税

不動産の売買契約書は印紙を貼らなければならない課税文書となります。

印紙税は、売買契約書に記載する売買代金によって異なり、下表の通りです。

| 契約書に記載する売買金額 | 本則 | 軽減税率※ |

|---|---|---|

| 1万円未満 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 200円 |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万円超5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万円超1億円以下 | 60,000円 | 30,000円 |

| 1億円超5億円以下 | 100,000円 | 60,000円 |

| 5億円超10億円以下 | 200,000円 | 160,000円 |

| 10億円超50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

| 金額の記載のないもの | 200円 | 200円 |

- 2014年4月1日~2027年3月31日まで

- 出典:国税庁「不動産売買契約書の印紙税の軽減措置」

印紙税の発生するタイミングは、売買契約書を締結するときです。

消費税

不動産の売却では、仲介手数料や司法書士手数料等のサービスの提供を受けた対価として支払う費用に消費税が発生します。

サービス料に対する消費税が発生するタイミングは、それぞれの対価を払うときになります。

また、収益物件は建物に対して消費税が発生します。売主が消費税の課税事業者であれば、消費税を納税することが必要です。

売主が個人の場合、消費税の納税および確定申告の時期は売却の翌年の1月1日から3月31日までとなります。

次に収益物件(収益不動産)を売却した際の税金シミュレーション例について見ていきましょう。

収益物件(収益不動産)を売却した際の税金シミュレーション例

この章では、譲渡所得に対する所得税および住民税、復興特別所得税に関する税金シミュレーションを紹介します。

4,500万円で取得した収益物件(収益不動産)を5,000万円で売却した場合

(条件)

譲渡価額:5,000万円

取得費:4,500万円

譲渡費用:157万円

所有期間:8年(長期譲渡所得)

(シミュレーション)

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用)

= 5,000万円 - (4,500万円 + 157万円)

= 343万円

所得税 = 譲渡所得 × 15%

= 343万円 × 15%

≒ 51.5万円

住民税 = 譲渡所得 × 5%

= 343万円 × 5%

≒ 17.2万円

復興特別所得税 = 所得税 × 2.1%

= 51.5万円 × 2.1%

≒ 1.1万円

税金 = 所得税 + 住民税 + 復興特別所得税

= 51.5万円 + 17.2万円 + 1.1万円

= 69.8万円

4,300万円で取得した収益物件(収益不動産)を4,000万円で売却した場合

(条件)

譲渡価額:4,000万円

取得費:4,300万円

譲渡費用:127万円

所有期間:3年(短期譲渡所得)

(シミュレーション)

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用)

= 4,000万円 - (4,300万円 + 127万円)

= ▲427万円

この場合、譲渡所得はマイナスであるため、税金は発生しないことになります。

次に収益物件(収益不動産)の売却時の税金対策について見ていきましょう。

収益物件(収益不動産)の売却時の税金対策について

収益物件(収益不動産)の売却時の税金対策について解説します。

収益物件(収益不動産)の売却時の税金対策について

- 事業用不動産の買換え特例の利用

- 確定申告

- 印紙税

- マイホーム売却時の3,000万円特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 相続空き家売却時の3,000万円特別控除

事業用不動産の買換え特例の利用

特定事業用資産の買換え特例とは、個人が2026年12月31日までに事業用の土地や建物を売却して、原則として売却した年またはその前年もしくは翌年に一定の要件を満たす事業用資産に買い替えた場合に譲渡所得の一部を繰り延べ(先送り)できる特例です。

特定事業用資産の買換え特例を利用するには、売却資産と買換え資産に要件があります。

一般的に利用される主な組み合わせは、下表の通りです。

| 譲渡資産 | 買い換え資産 |

|---|---|

| 所有期間が10年を超える土地、建物

| 国内にある面積300㎡以上の土地等で、特定施設(事務所、事業所、工場、作業場、研究所、営業所、店舗、住宅等(福利厚生施設は除く))の敷地の用に供されているもの、および建物 |

確定申告

収益物件を保有している人は、不動産所得を得ています。

不動産所得とは、収益物件から得られる利益のことです。

事業的規模の賃貸経営を行っている場合、確定申告で最高65万円の青色申告特別控除が適用できます。

青色申告特別控除を適用したときの不動産所得の計算式は、以下の通りです。

不動産所得 = 収入金額 - 必要経費 - 青色申告特別控除(65万円)

事業的規模となる収益物件とは、下表の条件を満たす物件となります。

| 区分 | 住宅の貸付 | 住宅以外の貸付 | 複数の貸付 | |

|---|---|---|---|---|

| 家屋 | 一戸建て | 10棟以上 | 5棟以上 | 棟数、室数、契約件数の合計10以上 |

| 一戸建て以外 | 10室以上 | |||

| 土地(駐車場) | 契約件数10件以上 面積2,000㎡以上 | 契約件数10件以上 | ||

印紙税

2022年5月から不動産の売買契約でも電子取引が可能となりました。

電子取引を採用した場合には、印紙税は不要です。

電子取引を行いたい場合には、電子取引に対応した不動産会社に依頼する必要があります。

次に収益物件(収益不動産)ではなくマイホーム売却で利用できる主な特例について見ていきましょう。

収益物件(収益不動産)ではなくマイホーム売却で利用できる主な特例

マイホーム売却で利用できる主な特例について解説します。

収益物件(収益不動産)ではなくマイホーム売却で利用できる主な特例

- マイホーム売却時の3,000万円特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 相続空き家売却時の3,000万円特別控除

マイホーム売却時の3,000万円特別控除

一定の要件を満たすマイホームの売却では、3,000万円特別控除を利用することができます。

3,000万円特別控除を適用したときの譲渡所得の計算式は、以下の通りです。

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用) - 3,000万円

3,000万円特別控除を適用した結果、譲渡所得がゼロ円(マイナスのときもゼロ円となる)となれば、所得税および住民税、復興特別所得税は生じないことになります。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

所有期間10年超の軽減税率の特例とは、所有期間が10年超となるマイホームを売却した場合、長期譲渡所得よりも税率がさらに下がるという特例です。

所有期間10年超の軽減税率の特例は、3,000万円特別控除を適用した後の譲渡所得に対して乗じることができます。

軽減税率の特例は、下表の通りです。

| 課税譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 3,000万円特別控除後の譲渡所得のうち6,000万円以下の部分 | 10% | 4% |

| 3,000万円特別控除後の譲渡所得のうち6,000万円超の部分 | 15% | 5% |

相続空き家売却時の3,000万円特別控除

相続空き家売却時の3,000万円特別控除とは、一定の要件を満たす戸建てを売却した場合に譲渡所得から3,000万円を控除できるという特例です。

自分のマイホームではなく、親の住んでいたマイホームに適用できる特例となります。

相続空き家売却時の3,000万円特別控除を適用するには、「昭和56年(1981年)5月31日以前に建築された家屋であること」や「その家屋が現行の耐震基準を満たしていること」等が要件となります。

また、対象は戸建ての空き家だけであり、マンションの空き家には適用できません。

次に収益物件(収益不動産)を高く売却する方法について見ていきましょう。

収益物件(収益不動産)を高く売却する方法

収益物件を高く売る点に関して、最も重要なことは収益物件を多く扱っている不動産会社に売却を依頼するという点です。

一般的な中小の不動産会社はマイホームの売却を中心に扱っていることから、売却を依頼するのに適した会社とは限りません。

収益物件の扱いが豊富な不動産会社は投資家の見込み客を多く抱えているため、早く高く売却できるようになっています。

そのため、収益物件を売る際は、まずは収益物件を専門に扱っている不動産会社に査定を依頼することが適切です。

収益不動産の早期売却ならオーナーチェンジがおすすめ

| 会社名 | スター・マイカ株式会社 |

|---|---|

| 本社所在地 | 東京都港区虎ノ門4-3-1 城山トラストタワー28F |

| 商品・ブランド名 | マンションリースバックⓇ |

| 対応エリア | 関東エリア(東京、神奈川、埼玉、千葉)・関西エリア(大阪、京都、兵庫) 札幌、仙台、福岡等の地方政令都市 |

| 対象物件 | 分譲マンション ファミリータイプ(35㎡~) |

| 査定日数 | 最短1日 |

| 契約までの日数 | 最短1週間 |

| 賃貸借契約の種類 | 普通借家契約、または定期借家契約のいずれも対応可 |

収益不動産を早期に売却するのであれば、スター・マイカのオーナーチェンジがおすすめです。

スター・マイカのオーナーチェンジでは、スター・マイカが直接買主となり、最短1週間で現金化することができます。

スター・マイカは、創業当初からファミリータイプの賃貸マンションの買取に注力しており、他社よりも高く買い取ることができるノウハウを有しています。

築20年を超える物件も多く買い取っており、買取実績も豊富です。マンションをお持ちの方には、ぜひ相談して頂ければと思います。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

ファミリータイプのオーナーチェンジ物件は売りづらい!?

一般的に、ファミリータイプのオーナーチェンジ物件(いわゆる、投資用物件)は、ワンルームに比べて利回りが低くなりやすいため「売りづらい」と言われています。

その理由は、専有面積と賃料が必ずしも正比例にならないことが関係しています。

例えば、それぞれ専有面積が20㎡と60㎡の2つの部屋があったとします。

面積の差は3倍ですが、賃料も同じく3倍の価格で成約するのは難しいため、専有面積が広いほど、利回りが低くなる傾向にあるのです。

また、売りづらくなる要因は利回りの低さだけではありません。

オーナーチェンジ物件は基本的に「投資用商品」として取引されるので、住宅ローンではなく不動産投資ローンの利用が一般的です。

不動産投資ローンは、「収益性」が融資基準の一つになっているので、利回りが低すぎたり築年数が古いと、「収益性」が低いと判断されて融資を受けられない場合があります。

このような場合は、現金で購入できる人に買い手が限定されてしまいます。

つまり、利回りの低さだけではなく、融資の受けづらさによっても、そのオーナーチェンジ物件は売りづらくなってしまいます。

「売りづらい」オーナーチェンジ物件はスター・マイカでお得に売却

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

今、「売りづらい」物件を所有していて、売却を検討している方には、「買取」がおすすめです。

ここでは、スター・マイカの買取サービスについて紹介します。

今すぐ買取価格を知りたい方は、こちらから査定依頼が可能です。

スター・マイカの買取の5つのお得なポイント

1. リノベーション後の再販が目的なので、低利回り・築古でも買取可能

スター・マイカの買取の目的は、リノベーションを施してから再販をすることです。

投資対象としての利回りだけではなく、リノベーションマンションとしてのポテンシャルを重視しているので、低利回りでも買取ることができます。

加えて、リノベーションを施すことが前提にあるため、築年が古かったり、室内の状態が悪い物件でも買取ることができます。

2. 仲介手数料がかからないので売却費用の節約ができる

仲介での売却は、仲介手数料がかかりますが、買取は不動産会社が直接買取るので、仲介手数料がかかりません。

スター・マイカの買取サービスも、仲介会社が間に入らないので、売却にかかる仲介手数料を節約することができます。

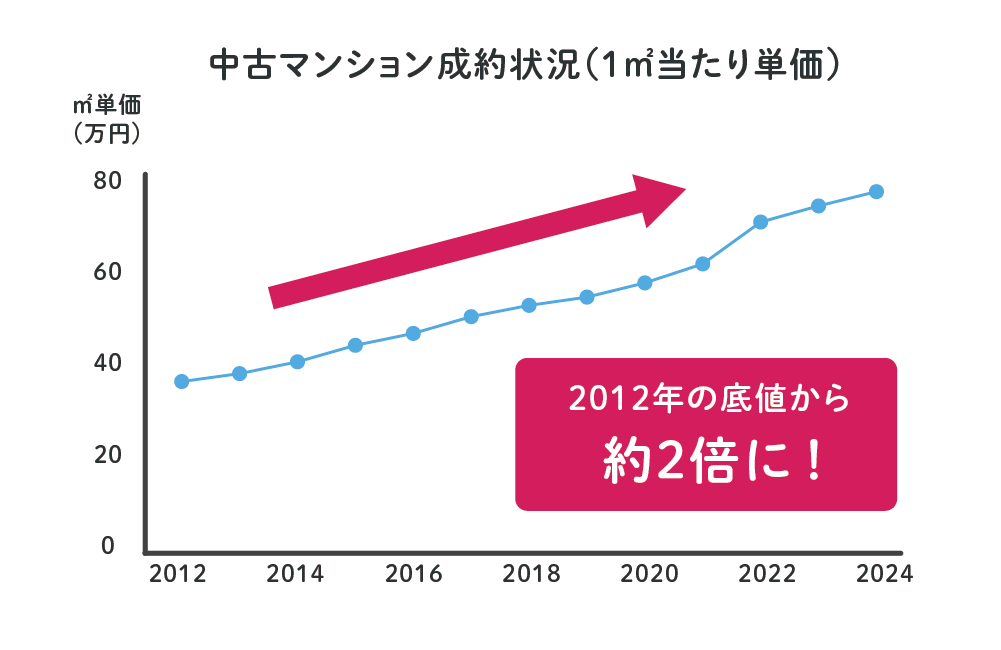

3. 買取単価が上昇傾向なので、今は高値で売却できる可能性が高い

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2024年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(85.3日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、12年連続で成約価格が上昇しているため、現在も「売り時」といえるでしょう。

スター・マイカの査定は、市場の動向をいち早く捉えて価格に反映させています。

そのため、買取価格も年々上昇傾向にあります。

4. 内見・現地立会不要で売却の手間がかからない

スター・マイカでオーナーチェンジ物件を売却する場合、内見は不要ですので、賃借人に知られることなく査定を行うことが可能です。

また、スター・マイカは全国に6か所の拠点がありますので、転勤等で所有物件と現在の居住地が離れている場合でも、最寄りの支店で対応が可能です。

例えば、「現在の住居は大阪にあるけれど、所有物件は東京にある」という場合でも、契約等の手続きは全て当社の大阪支店で行うことができるので、わざわざ東京に行く必要はありません。

※スター・マイカの拠点所在地(詳細はこちら)

[札幌・仙台・東京・横浜・大阪・福岡]

5. 売却後もグループ会社で管理するので安心

買い取ったオーナーチェンジ物件は、スター・マイカのグループ会社で管理を行いますので、売却にあたって賃借人に迷惑をかける心配がありません。

![]()

![]()

中古マンションを専門に20年以上(24万件以上の査定実績)

中古マンションの買取は、マンション保有戸数No.1*の弊社にお任せください- マンションオーナーチェンジのパイオニア

- 内見不要&賃貸中のまま買取

- リフォーム再販するため、低利回りでも買取

- 契約不適合責任(売却後の設備不具合)免責

- 仲介手数料は不要、最短1週間で現金化

*中古マンション事業を営む上場企業各社の最新決算情報(2024年11月期末時点)に基づく弊社調べによる

「売りづらい」オーナーチェンジ物件の売却でお困りの方、または参考に買取価格を知りたいという方でもお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。売却にあたってお悩みがありましたら、査定依頼と併せて、お気軽にご相談ください。

収益物件(収益不動産)の売却時の税金でよくある質問

収益物件(収益不動産)の売却時の税金でよくある質問について解説します。

収益物件(収益不動産)の売却時の税金でよくある質問

- 収益物件(収益不動産)の売却時に税金を払わないとどんな罰則がありますか?

- 短期譲渡所得と長期譲渡所得の違いはなんですか?

収益物件(収益不動産)の売却時に税金を払わないとどんな罰則がありますか?

不動産の売却で確定申告を忘れた場合には、無申告加算税が課されます。また、申告をしても過少申告だった場合は、過少申告加算税が課されます。

さらに、意図的に事実を隠蔽したときに課されるのは、重加算税です。

加えて、申告しても期限までに完納しない場合には、延滞税が課されます。

短期譲渡所得と長期譲渡所得の違いはなんですか?

短期譲渡所得とは、売却する年の1月1日時点において所有期間が5年以下のときの税率のことです。

それに対して、長期譲渡所得とは、売却する年の1月1日時点において所有期間が5年超のときの税率を指します。

いずれも純粋な所有期間ではなく、判断基準が「売却する年の1月1日時点」であることがポイントです。

所得税と住民税・復興特別所得税をまとめた税率を示すと、下表のようになります。

| 所得の種類 | 合計税率 |

|---|---|

| 短期譲渡所得 | 39.63% |

| 長期譲渡所得 | 20.315% |

まとめ

収益物件を売却したときの税金について解説してきました。

収益物件を売却したときは、譲渡所得が生じると税金が発生します。

税率は売却する年の1月1日時点において所有期間が5年超になると下がりますので、節税するなら5年超になった段階で売却することがおすすめです。

収益物件を売却する際の参考にして頂ければと思います。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時3,000戸以上保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「オーナーチェンジ」の関連記事

-

札幌で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

仙台で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

兵庫県で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

埼玉で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

神奈川で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

福岡で収益物件(収益不動産)や投資用物件の買取に強い会社はどこ?

-

東京で収益物件(投資用物件)やオーナーチェンジ物件の買取に強い会社はどこ?

-

収益物件(収益不動産)の売却時にかかる税金や費用・計算方法について

-

収益物件(収益不動産)を高く売る方法や売却時の注意点を紹介

-

賃貸中のマンションは売却できる?物件売却のコツ・流れ・注意点

-

戸建てのオーナーチェンジ物件を購入する時の注意点 – 利回りはどれくらい?

-

大阪で収益物件(投資用物件)やオーナーチェンジ物件の買取に強い会社はどこ?

-

マンション・不動産投資をやめたいと思う理由や資産売却のタイミングは?

-

オーナーチェンジ物件はなぜ危険と言われているのか?収益物件購入時の注意点

-

オーナーチェンジ物件が売れないって本当?収益物件を売却できなかった時の対策

-

レントロールとは?基礎知識と収益物件売買時に確認すべきポイントを解説

-

区分マンション投資の利回りの目安は?不動産投資のシミュレーション具体例

-

区分マンションの売却タイミングはいつ?売却方法や発生する費用や買取について

-

区分マンションとは?分譲マンションとの違いや儲からない投資と言われている理由

-

オーナーチェンジ物件の管理会社の変更方法について詳しく解説

-

オーナーチェンジ物件の注意点とは?購入と売却で失敗しないためのコツ

-

オーナーチェンジ物件に自分が住みたい場合の手順と注意点

-

オーナーチェンジ物件の追い出しとは?悪質入居者の退去方法を解説

-

【なぜ収益物件を売るのか】オーナーチェンジ物件を購入するときに確認すべき売却理由

-

マンションなどの不動産投資における修繕費と修繕費を抑える3つのポイント

-

ワンルームマンションの売却!不動産投資物件を高く売るために絶対必要な5つのコツ

-

投資用マンションで不動産投資をしているサラリーマンや投資家向けの確定申告

-

不動産投資用マンションを相続したらどうする?知っておきたい8つの手続き

-

修繕積立金とは?不動産投資用マンションの運用にかかる費用をおさらい

-

投資用マンションの耐用年数とは?寿命と資産価値から考える不動産売却時期

-

賃貸物件の原状回復の費用はいくら?入居者・貸主の責任範囲と契約時の確認事項

-

マンション経営で家賃収入を得るメリット – 経費を考慮した運用を

-

投資物件をオーナーチェンジしたい!買主の視点で考える売却のコツ

-

マンション投資の5つのリスクと対処法を徹底解説!出口戦略の立て方とは?

-

表面利回りと実質利回りの違い – 不動産投資の基礎知識と計算方法

-

マンション経営で経費計上できる費用の範囲は?節税のポイント

-

サブリースとは?メリット・デメリットや契約時のトラブル回避のポイント

-

賃貸マンションの売り時 – オーナーチェンジを視野に入れた投資用不動産売却のコツ

-

オーナーチェンジ時の敷金の扱いとは?賃貸中の承継トラブル回避のポイント

-

【雛形・テンプレート付き】オーナーチェンジ時に賃貸人変更通知書を発行する手順と記載内容

-

退去・立ち退き料の相場 – 賃借人が住む物件をトラブルなく売るにはオーナーチェンジがおすすめ

-

賃貸の家賃を値上げしたい!オーナーチェンジ物件購入後に賃料交渉する方法

-

オーナーチェンジ物件の買取業者5選!エリア別のおすすめ不動産会社も紹介

-

投資用マンションを売却して、オーナーチェンジするときのポイント

-

オーナーチェンジ物件とは?マンションや不動産の投資用物件として人気の理由

もっと見る