土地や不動産売却で譲渡所得があると扶養控除から外れる?社会保険や税金はどうなる?

結論からいうと、不動産を売却すると、社会保険に関しては扶養から外れることはありませんが、税金は場合によっては1年だけ扶養から外れることがあります。

また、国民健康保険には、そもそも扶養という考えがありませんので、不動産を売却しても扶養からは外れません。

扶養の種類としては、健康年金と厚生年金を合わせた「社会保険」と、税法上の配偶者控除の「税金」の2種類があります。

そこでこの記事では、不動産売却して扶養から外れた場合、健康保険や税金がどうなるのかについてご説明します。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

不動産売却しても社会保険は扶養から外れない

社会保険に関しては、不動産の売却のような一時的な収入は加味しないことになっています。

そのため、不動産を売却して配偶者に収入が生じたとしても、社会保険の扶養から外れません。

一方で、税金に関しては扶養から外れる場合があります。

税金は扶養から外れる場合がある

ここからは税金における扶養について解説していきましょう。

税金に関しては、不動産売却によって配偶者控除の扶養から外れる場合があります。

- 配偶者控除

- 配偶者控除とは、扶養に入っている配偶者がいる納税者から、一定の所得控除を行い、所得税や住民税を少なくする制度のことです。

配偶者控除を受けることのできる条件は、以下の通りです。

配偶者控除を受けることのできる条件

- 民法の規定による配偶者であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が58万円以下であること(令和2年(2020年)分から令和6年(2024年)分までは48万円以下、令和元年(2019年)分以前は38万円以下)

- 給与のみの場合は給与収入が123万円以下(令和6年(2024年)分以前は103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

- 控除を受ける納税者本人の合計所得金額が1,000万円以下であること

出典:国税庁「No.1191 配偶者控除」

例えば、夫の年間合計所得が1,000万円以下の場合、妻の所得が58万円を超えると扶養から外れ、配偶者控除が受けられなくなります。

また、扶養には配偶者控除の他に配偶者特別控除という制度もあります。

配偶者特別控除を受けることのできる条件は、以下の通りです。

配偶者特別控除の条件

- 控除を受ける納税者本人の合計所得金額が1,000万円以下であること

- 民法の規定による配偶者であること

- 控除を受ける人と生計を一にしていること

- その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

- 年間の合計所得金額が58万円超133万円以下(令和2年(2020年)分から令和6年(2024年)分までは48万円を超え133万円以下、平成30年(2018年)分から令和元年(2019年)分までは38万円を超え123万円以下)であること

- 配偶者が、配偶者特別控除を適用していないこと

- 配偶者が、給与所得者の扶養控除等申告書又は従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

- 配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

出典:「No.1195 配偶者特別控除」

例えば、夫の年間合計所得が1,000万円以下の場合、妻の所得が133万円を超えると配偶者特別控除が受けられなくなります。

不動産売却の所得とは何か

では、不動産売却時にかかる「所得」とは、何を示すのでしょうか。

ここでは、所得とは何かについて解説いたします。

個人の所得には、給与所得をはじめ、譲渡所得、不動産所得、事業所得、山林所得、退職所得、利子所得、配当所得、一時所得、雑所得と言った10種類があります。

サラリーマンが給料としてもらっている所得は給与所得になります。

- 譲渡所得

- 譲渡所得とは、不動産を売却したときに発生する所得のことです。

所得というと、給料のようなイメージがあるため、不動産を売却したときは売却額が所得だと思いがちです。

しかしながら、譲渡所得は売却額のことではなく、以下の計算式で求められる所得のことを指します。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

※取得費:土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡価額:売却額

※譲渡費用:仲介手数料等の売却に要した費用

譲渡所得は、売却額のことではなく、譲渡価額から取得費と譲渡費用を控除したものになります。

例えば、以下のようなケースで譲渡所得を計算してみましょう。

譲渡所得の計算例1

- 譲渡価額:3,000万円

- 取得費:2,500万円

- 譲渡費用:96万円

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 = 3,000万円 - 2,500万円 - 96万円 = 404万円

譲渡所得は404万円になり、所得が58万円を超えているため、一時的に税金の扶養から外れます。

一方で、譲渡価額や取得費によっては、譲渡所得はマイナスになることもあります。

譲渡所得がマイナスになれば譲渡所得は発生しません。

以下のケースで確認してみましょう。

譲渡所得の計算例2

- 譲渡価額:3,000万円

- 取得費:3,200万円

- 譲渡費用:96万円

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 = 3,000万円 - 3,200万円 - 96万円 = ▲296万円

譲渡価額が例1と同じ3,000万円でも、例2では、譲渡所得が▲296万円となりました。

この場合、所得が58万円以下となり、税金の扶養からは外れないことになります。

このように、扶養から外れるかどうかは、譲渡所得を計算してみないと分かりません。

単純に売却額からは判断でいないため、譲渡所得を計算することが第一歩となります。

不動産売却にかかる費用について、詳しく知りたい方は、こちらの記事をご覧ください。

売却の流れについても、合わせてご確認ください。

不動産売却時の譲渡所得の計算方法

次に、譲渡所得の計算方法を詳しく見ていきましょう。

上述した通り、譲渡所得は譲渡価額から取得費と譲渡費用を控除して計算します。

譲渡費用は仲介手数料や印紙などを指し、売却時の領収書等ですぐに確認できます。

しかし、取得費に関しては、建物の減価償却の計算が必要となり、手間がかかります。

取得費が判明しているケース

この章では取得費を中心に、譲渡所得の計算方法についてご紹介します。

取得費とは、土地の場合は購入価額、建物の場合は購入価額から、減価償却費を控除した額となります。

取得費

- 土地取得費 = 土地購入額

- 建物取得費 = 建物購入額 - 減価償却費

土地の場合は減価償却を行わず、購入価額がそのまま取得費となります。

建物については、減価償却を行います。

そのため、購入価額の内訳から、建物価格だけを抜き出し、減価償却の計算を行います。

減価償却費は以下の式で計算されます。

減価償却費 = 建物購入額 × 0.9 × 償却率 × 経過年数

上記の式にある「償却率」は、用途と構造によって、以下のようになっています。

| 構造 | 非事業用 マイホーム・セカンドハウス | 事業用 賃貸マンション | ||

|---|---|---|---|---|

| 償却率 | 耐用年数 | 償却率 | 耐用年数 | |

| 木造 | 0.031 | 30年 | 0.046 | 22年 |

| 軽量鉄骨 | 0.025 | 40年 | 0.038 | 27年 |

| 鉄筋コンクリート造 | 0.015 | 70年 | 0.022 | 47年 |

例えば、以下のようなケースで取得費を計算してみましょう。

条件

- 建物の類型:鉄筋コンクリート造(償却率は0.015)

- 経過年数:25年

- 建物購入額:2,000万円

- 土地購入額:3,000万円

最初に減価償却費を求めます。

減価償却費 = 建物購入額 × 0.9 × 償却率 × 経過年数 = 2,000万円 × 0.9 × 0.015 × 25年 = 675万円

建物取得費 = 建物購入額 - 減価償却費 = 2,000万円 - 675万円 = 1,325万円

取得費 = 土地取得費 + 建物取得費 = 3,000万円 + 1,325万円 = 4,325万円

また、「耐用年数」という項目もあります。

耐用年数とは、減価償却計算が行われる期間です。

マイホームの木造なら33年、鉄筋コンクリート造なら70年の間、減価償却が計上されます。

耐用年数を過ぎた建物に関しては、自動的に購入価額の5%が減価償却後の建物取得費となります。

耐用年数を超過した建物の取得費の求め方は下記の通りです。

建物取得価格 = 建物購入額 × 5%

耐用年数を超過した建物は、取得費が比較的簡単に求められます。

まずは、建物が耐用年数を過ぎているかどうかを確認することが重要です。

取得費が不明なケース

ここでは、取得費が不明なケースについて説明します。

古い不動産だと、購入時の売買契約書を紛失してしまい、購入額が分からない場合があります。

このような場合は、「概算取得費」を用います。

概算取得費は、譲渡価額の5%です。

計算例は以下になります。

条件

- 譲渡価額:3,000万円

- 取得費:不明

- 譲渡費用:96万円

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 = 譲渡価額 - 概算取得費 - 譲渡費用 = 3,000万円 - 3,000万円×5% - 96万円 = 2,754万円

なお、概算取得費を用いると、譲渡所得がどうしても大きく計算されてしまいます。

税金を増やさないようにするには、まずは購入価額が分かる売買契約書がないかどうかを確認することが重要です。

扶養から外れた場合の税金

ここからは、夫を納税者、妻を配偶者として、扶養から外れた場合の税金について解説します。

以下のような影響が生じます。

扶養から外れた場合の税金の影響

- 夫:配偶者控除及び配偶者特別控除が受けられなくなる。

- 妻:譲渡所得による所得税及び住民税の支払が発生する。

夫の税金

夫の年間合計所得が1,000万円以下の場合、妻の所得が58万円を超えると配偶者控除を受けられなくなります。

また、夫の年間合計所得が1,000万円以下の場合、妻の所得が58万円以下または133万円以上となると、配偶者特別控除も受けられなくなります。

配偶者特別控除は1~38万円の控除額の効果があり、夫はその恩恵が受けられなくなります。

| 配偶者(妻)の合計所得金額 | 本人(夫)の所得 900万円以下 | 本人(夫)の所得 900万円超950万円以下 | 本人(夫)の所得 950万円超1,000万円以下 |

|---|---|---|---|

| 58万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

- 出典:「No.1195 配偶者特別控除」

妻の税金

58万円等の所得の金額に関わらず、妻に譲渡所得が発生すれば、妻には所得税および住民税、復興特別所得税の税金が発生します。

所得税等 = 課税譲渡所得 × 税率

所有期間は5年以下であれば短期譲渡所得、5年超であれば長期譲渡所得とされます。

それぞれの税率は以下の通りです。

| 所有期間 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 短期譲渡所得 | 30% | 9% | 39% |

| 長期譲渡所得 | 15% | 5% | 20% |

復興特別所得税については、所有期間に関わらず2.1%となります。

妻の税金は、売却した翌年の2月16日から3月15日までの間に確定申告を行って、納税します。

※令和8年(2026年)分の確定申告の期限は、令和9年(2027年)3月15日(月)になります。

マンションを売却するならスター・マイカの買取がおすすめ

マンションの売却を検討しているものの、築年数が古いなどの理由でなかなか買い手が見つからない場合は、買取がおすすめです。

3ヶ月経っても売れないのは販売戦略ミスかも!?

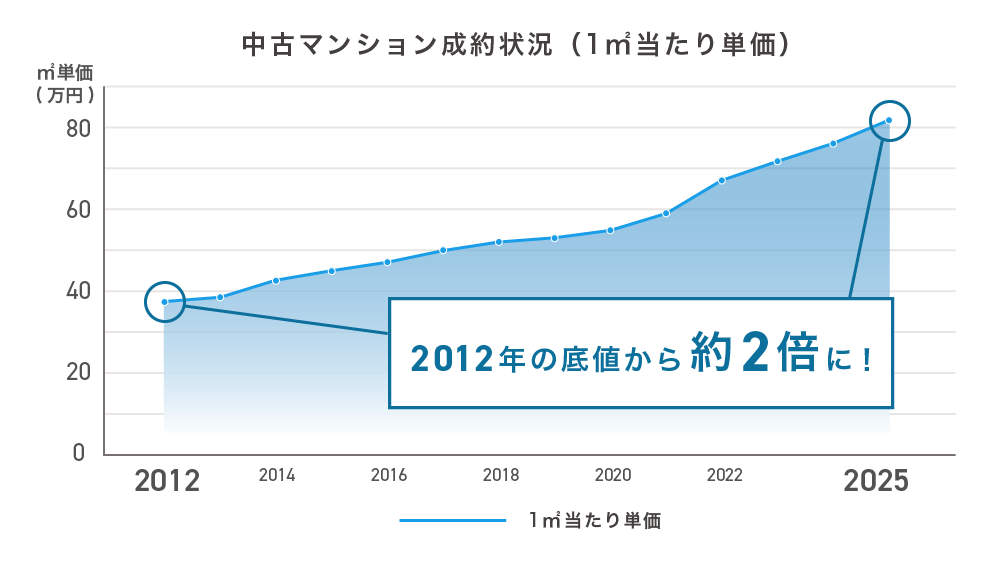

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2025年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(82.5日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、13年連続で成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、販売戦略の見直しを検討すべきタイミングと言えます。 いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。

「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。 仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。 参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

![累計28万件以上の査定実績、最適な売却プランをご提案します[仲介手数料無料][即日決済可能]](https://www.starmica.co.jp/sell/sell_wp/wp-content/uploads/2026/02/SP_banner_02.webp)

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

ここまで、不動産売却して扶養から外れた場合、健康保険や税金がどうなるのかについて見てきました。

不動産の売却において、扶養が外れるかどうかを気にしなければならないのは税金だけです。

社会保険に関しては、1次的な収入ですので不要から外れることはありません。

不動産を売却する際は、まずは譲渡所得が58万円以下となるかどうかをしっかりと計算することから始めるようにしてください。

この記事の執筆者

竹内 英二Eiji Takeuchi

株式会社グロープロフィット 代表取締役。大阪大学出身。

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「不動産売却」の関連記事

-

大阪の任意売却に強い不動産会社7選。競売を避けるための相談先の選び方

-

不動産買取業者の買取再販数ランキング!マンション・戸建ての順位も紹介

-

不動産仲介手数料売上ランキングと不動産会社の選び方を紹介

-

不動産買取の相場が市場価格より安い4つの理由

-

不動産買取でよくあるトラブル事例!注意点や必要な事前準備、相談先を解説

-

不動産買取の注意点は何がある?買取で損しないためのチェックポイント

-

悪質な不動産買取業者の詐欺手口や騙し方 – 見分けるための方法

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

不動産買取とは?仲介との違いやメリット・デメリットを解説

-

不動産買取価格は仲介での売却価格の何割が相場?買取相場の調べ方

-

不動産買取の流れを解説。事前準備や必要な書類、不動産会社の選び方

-

契約不適合責任とは?民法改正による不動産売買の変更点や免責事項の記載例を解説

-

本当は怖い委任状による不動産売却!代理人に売買を依頼する書類を作成する上の注意点

-

抵当権抹消とは?マンションや不動産の売却時に自分でできるケースと司法書士に依頼するケース

-

不動産仲介や土地売買の契約でありがちな9つのトラブル事例と決済時の対処法を徹底解説

-

事故物件は売れない?気になる売却相場と知っておくべき告知義務

-

一戸建ての家を売るときにチェックすべき5つの注意点。売買時のよくあるトラブル例も紹介

-

不動産査定の方法は4種類!不動産会社や鑑定士や銀行の価格算出方法を紹介

-

マンションや土地等の不動産を売却すると翌年の住民税は増える?譲渡所得の計算方法や税金の支払い方法

-

定期借地権とは?普通借地権や事業用定期借地権との違いや保証金や権利金の考え方を解説

-

不動産査定のカラクリを知ろう!査定方法と売却成功の3つのコツ

-

コンパクトシティの利点とは?3つのメリット・デメリットと最大の課題

-

土地や不動産売却で譲渡所得があると扶養控除から外れる?社会保険や税金はどうなる?

-

瑕疵担保保険とは何か?加入条件と保険料の費用相場

-

家が買った時より高く売れる理由と売却時に注意すべき3つのこと

-

不動産査定書は3種類あり!使われるシーンと査定書を取得する方法

-

不動産価格の売り出し価格の決め方とは?パターン別5つの査定方法を解説

-

不動産売却時の取得費の求め方とは?リフォームした場合の減価償却の方法も事例で解説

-

不動産売買契約後から決済までの期間の準備と当日の流れについて徹底解説

-

固定資産や不動産の売却益が生じたときの税金の計算方法と9つの節税特例を解説

-

不動産売却チラシのルールと高く売るためのアピールポイントを解説

-

訪問査定とは?机上査定との違いや準備・依頼時に伝えるべきことを解説

-

家や中古住宅を売るオススメの時期は?不動産売却のタイミングは「築年数」が重要

-

不動産売買契約とは?取引前に押さえておきたい基礎知識

-

実家を後悔せずに売却するタイミング – 空き家を放置すると起こりうる問題とは?

-

転勤が決まったときの持ち家はどうすべき?売却と賃貸の注意点を解説

-

マンションなど不動産の名義変更とは?費用の目安と手続きに必要な書類

-

家を売る理由って嘘でなく正直に伝えるべき?売却理由による査定額と売却期間への影響

もっと見る