定期借地権とは?普通借地権や事業用定期借地権との違いや保証金や権利金の考え方を解説

借地権の種類には「定期借地権」と「普通借地権」が存在します。

このうち、定期借地権は土地活用の有益な選択肢となり、土地オーナーにとっては必須の知識です。

特に事業用定期借地権は、土地活用で良く用いられます。

そこでこの記事では、定期借地権の概要や普通借地権との違い、定期借地権の地代や保証金などを解説します。

![]()

![]()

買い替えをご検討の方へ

売り時を逃さないためには「今」の査定価格を知ることが必要です

査定依頼フォームをご入力いただくだけで、最短2時間で簡易(机上)査定価格をご連絡いたします。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

定期借地権と普通借地権の違い

定期借地権とは、借地期間の終了時に確定的に借地関係が終了し、更新がない借地契約のことです。

それに対し、普通借地権とは、更新がある契約のことです。

普通借地権

普通借地権では、借地人(土地を借りている人)の権利が強く守られています。

土地オーナーから契約を解除するためには、正当事由を必要とし、莫大な立ち退き料を支払う必要があります。

正当事由とは、その土地をどうしても必要とする強い理由のことです。

普通借地権では、一旦契約してしまうと、借地の解約は極めて難しく、半永久的に土地オーナーに利用権が戻ってきません。

土地オーナーにとっては、普通借地を設定すること事態に、非常に高いリスクがあるのです。

定期借地権

一方で、定期借地権は、契約期間満了時に確定的に契約課終了し、土地が戻ってきます。

立ち退き料も一切発生しないため、安心して土地を貸すことができるでしょう。

定期借地事業は、地代もそれなりに高く、土地も確定的に返ってくるため、土地活用としてもおすすめの方法です。

定期借地権の3種類

ここでは、3種類の定期借地権について解説していきましょう。

定期借地権には、「一般定期借地権」「建物譲渡特約付借地権」「事業用定期借地権」の3つがあります。

それぞれの違いと特徴を示すと、以下の通りです。

| 項目 | 一般定期借地権 | 建物譲渡特約付借地権 | 事業用定期借地権 | |

|---|---|---|---|---|

| 存続期間 | 50年以上 | 30年以上 | 10年以上30年未満 | 30年以上50年未満 |

| 利用目的 | 限定なし | 限定なし | 事業用建物 (居住用は不可) | |

| 契約書式 | 公正証書等の書面により契約 | 書面化は不要 | 必ず公正証書で契約する | |

| 借地関係の終了 | 期間満了により終了 | 建物譲渡の時点で終了 | 期間満了により終了 | |

| 契約更新、終了時の建物とその利用関係等 | 以下の特約が可能 ①更新しない ②建物再築に伴う相続期間の延長をしない ③建物買取請求権を行使しない | ①建物所有権は、譲渡により土地所有者に移転 ②借地権者が使用していれば借家関係に移行 | ①更新不可 ②建物再築に伴う存続期間の延長不可 ③建物買取請求は不可 | 以下の特約が可能 ①更新しない ②建物再築に伴う相続期間の延長をしない ③建物買取請求権を行使しない |

一般定期借地権は、主に分譲マンションなどで使われることがあります。

建物譲渡特約付借地権は、倉庫や工場で一部事例があります。

ただし、借地権終了時に古い建物を土地所有者が購入すること自体、ほとんどメリットありません。

そのため建物譲渡特約付借地権は、ほとんど利用されていないのが実態です。

事業用定期借地権は、コンビニやスーパー、家電量販店、ホームセンター、ドラッグストア、ロードサイド型飲食店舗等で利用されています。

一般定期借地権と事業用定期借地権では契約終了時、建物は借地人によって取り壊され、更地返還されます。

契約期間や事業用と、収益性等から、定期借地は事業用定期借地権の利用がもっとも普及しています。

事業用定期借地権は土地オーナーにとって、非常に良い話なので、打診があれば、断る理由がほとんどありません。

ぜひ、前向きに検討することをおすすめします。

また、事業用定期借地権だけ「必ず公正証書で契約する」というルールがあります。

事業用定期借地権は契約実務が煩雑ですので、契約をする際は、事業用定期借地権の締結に慣れた不動産会社と連携することが重要です。

事業用定期借地権の地代

ここでは、事業用定期借地権の地代について解説していきましょう。

事業用定期借地権における地代には、「相当地代」という考え方を用います。

相当地代とは、言い換えると、地代の定価のようなものです。

普通借地権の場合は、固定資産税の3倍が地代の目安となっています。

ただし、この固定資産税の3倍の地代では、決して十分と言えず、かなり安い地代と認識されています。

普通借地権の地代はかなり安いため、借り得(借りている人が得しているということ)が発生しています。

借り得が発生していると、その借りる権利に経済的価値が認められ、普通借地権は有償で売買されます。

借りる権利なのに、有償で売買されるというのはピンと来ない方も多いでしょう。

要は、普通借地権は安く半永久的に借りることができるため、その権利は、お金を払ってでも購入する価値があるのです。

定期借地権の権利は有償で売買されない

一方で、定期借地権の場合、半永久的に借りることはできないため、定期借地権の権利が有償で売買されることは原則ありません。

特に、事業用定期借地権は借地にしては契約期間が短いため、その権利は原則売買されないことになります。

また、普通借地権は地代が安いことにより、土地所有者の収入が低い傾向にあります。

そのため、普通借地権では、土地所有者が権利金や、増改築承諾料、建替承諾料、更新料等のさまざまな名目で借地人に一時金を要求します。

定期借地権は権利金が発生しない

定期借地権では、借地の期間が短いことにより、権利金等、金銭授受の習慣がありません。

ここで、権利金が発生しないという点が、地代を決めるポイントになります。

権利金は、地代が安いため、土地オーナーへの代償金のような役割を果たします。

普通借地権は、固定資産税の3倍が地代となりますが、これでは安過ぎるため、その代償として権利金を払うという考え方です。

権利金が発生すると、土地オーナーには権利金収入に対する税金が発生します。

ただし、税務署はたとえオーナーが権利金をもらわなくても、安い地代で土地を貸すと、権利金をもらったものとして、土地オーナーに税金を課税するという考え方をします。

そのため、土地オーナーは逆に権利金をもらわない場合には、地代の定価である相当地代をもらっておかないと、権利金を課税されるため困るということになります。

そこで、権利金の授受がない事業用定期借地権では、相当地代によって地代が決まります。

相当地代は、年間の地代相当額が更地価格の6%となる金額です。

たとえば、更地価格が1億円の土地であれば、年間地代は600万円となります。

税務署は土地オーナーが相当地代を受け取っていれば、権利金相当の課税をすることはありません。

税務署は、更地価格の6%に関し、「更地価格とは何か?」という点までは言及していないことがポイントです。

実務上は、更地価格を相続税路線価で求めた価格とすることが多いです。

相続税路線価は、国税庁が開示している価格であるため、路線価を更地価格としても、税務署は絶対に文句を言わないのです。

このように、期間が短く、権利金の授受の無い事業用定期借地権では、相当地代を借地料として決定します。

借地事業なので、建物所有者ではない土地オーナーには建物修繕費用等は一切発生しません。

かかる費用は、土地の固定資産税のみのため、収益性はかなり良くなります。

事業用定期借地事業は、安定しており費用にリスクが低く、収益性も高いので、話があれば、ぜひ前向きに検討してみてください。

事業用定期借地権の保証金

ここでは、事業用定期借地権の保証金について解説していきましょう。

事業用定期借地では、設定時に権利金はありませんが、保証金を借主から受領するケースがあります。

絶対ではありませんが、商習慣としての保証金の授受がよく見られます。

保証金は、契約満了時に借地人に返還する義務を負うお金で、借地人の契約の完全履行を保証するものという意味合いで受領します。

要は、敷金のような預り金に該当します。

事業用定期借地権のオーナーリスクは、借地人が契約期間中に倒産し、建物をそのまま残して破産するというようなケースです。

借地人に破産されてしまうと、建物が残ってしまうため、その取壊し費用がオーナーに必要となります。

そのため、その取壊し費用を担保するために、取壊し費用相当額を保証金として求めるという考え方があります。

ただし、この考え方による保証金の要求はおすすめしません。

第一に、取壊し費用相当額まで要求すると、保証金が莫大になり借地人が嫌がります。

せっかくの話が、保証金で揉めて破談になることもあるでしょう。

第二に、個人が事業用定期借地権による事業を行うと、途中で相続が発生することがあります。

事業用定期借地権で相続が発生してしまうと、保証金を預かったのは親ですが、返すのが子供という事態が発生してしまいます。

子供は保証金を実際には預かっていないので、返すお金がありません。

子供の代になってしまうと、保証金が返せないという問題が発生することもあるのです。

そのため、個人が事業用定期借地権による事業を行う際、途中で相続が発生する可能性が高い場合には、保証金は多く取らないようにすべきです。

保証金はいくらにすべきか特に決まりはありませんが、賃料の半年程度もらっておけば十分と考えられるでしょう。

事業用定期借地権は、借地人が建物投資を行って事業を行うため、基本的に撤退リスクが低いです。

また、建物投資をするくらいなので、借地人は必然的に財務基盤も良い会社が多く、倒産リスクも低くなるでしょう。

このように、撤退リスクや倒産リスクは低いことから、保証金をがんじがらめに要求することは得策ではありません。

保証金は相続後の返還も加味し、ある程度低めに抑えた形でもらうのが良いでしょう。

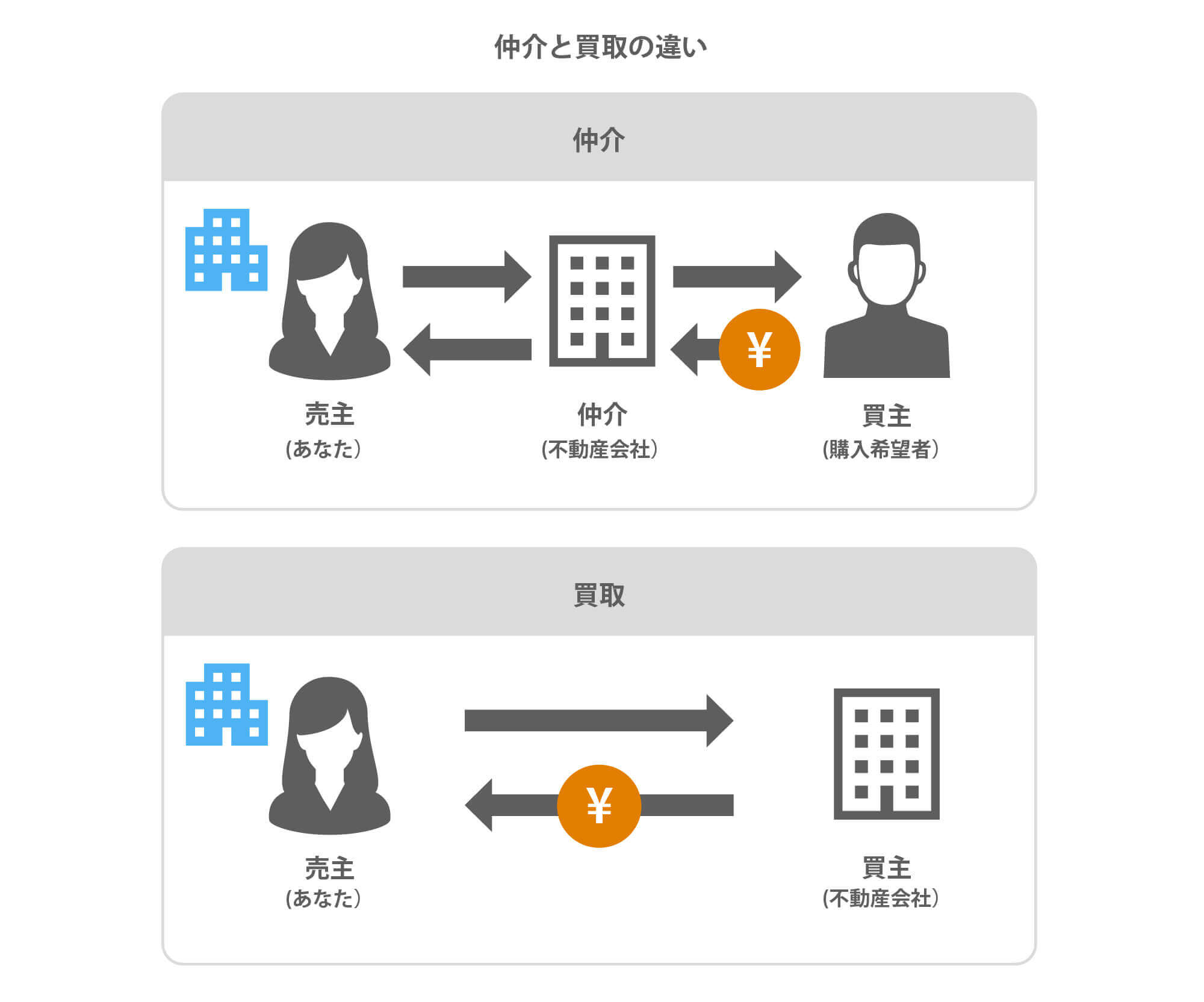

定期借地権マンションの売却には買取を利用しよう

定期借地権マンションを売却するなら、「買取」という売却方法がおすすめです。

買取とは、一般的な仲介とは異なり、不動産会社が直接買主になる売却方法です。

定期借地権マンションは価格が安い反面、「いずれ土地を返却しなくてはならない」という前提条件や、残存期間の状況から、やや人気が落ちる傾向にあります。

そのため、一般の仲介で売却する場合は買い手が付きにくく、販売活動の期間が長引く可能性が高いです。

しかし、買取であれば不動産会社が直接買主になるため、期限内に売却することができます。

買取のメリットについては以下の記事でも詳しく解説していますので、合わせてご覧ください。

ここでは、スピーディーに現金化できるスター・マイカの買取サービスについてご紹介します。

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

スター・マイカでは、独自のデータベースによる正確な査定で、9割超のお取引で最初の机上価格またはそれ以上の価格で実際に買取を行っています。

引渡しの条件も、ご希望に合わせ柔軟に対応可能です。

定期借地権マンションの売却をお考えの方は、ぜひ一度スター・マイカにご相談ください。

査定はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

まとめ

土地所有者は定期借地権によって、借地による土地活用に取組みやすくなっています。

特に、事業用定期借地権は土地所有者にとっては有益です。

事業用定期借地権の話があれば、チャンスと捉え前向きに検討することをおすすめします。

不動産査定や売却の流れについて解説した記事もございますので、合わせてご覧ください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「不動産売却」の関連記事

-

大阪の任意売却に強い不動産会社7選。競売を避けるための相談先の選び方

-

不動産売却とは?大手や地元の不動産会社の選び方や確認すべき内容

-

不動産買取業者の買取再販数ランキング!マンション・戸建ての順位も紹介

-

不動産仲介手数料売上ランキングと不動産会社の選び方を紹介

-

不動産買取の相場が市場価格より安い4つの理由

-

不動産買取でよくあるトラブル事例 – 面倒事を避けるために必要な事前準備や相談先

-

不動産買取の注意点は何がある?買取で損しないためのチェックポイント

-

悪質な不動産買取業者の詐欺手口や騙し方 – 見分けるための方法

-

鹿児島県鹿児島市のおすすめの不動産買取業者や会社はある?

-

不動産の引き渡し猶予とは?特約を付けるリスクやトラブル

-

不動産買取とは?仲介との違いやメリット・デメリットを解説

-

不動産買取価格は仲介での売却価格の何割が相場?買取相場の調べ方

-

不動産買取の流れ – 事前準備で必要な書類や契約後にやるべきこと

-

不動産買取業者の選び方や失敗しないためのコツや注意点

-

契約不適合責任とは?民法改正による不動産売買の変更点や免責事項の記載例を解説

-

本当は怖い委任状による不動産売却!代理人に売買を依頼する書類を作成する上の注意点

-

抵当権抹消とは?マンションや不動産の売却時に自分でできるケースと司法書士に依頼するケース

-

不動産仲介や土地売買の契約でありがちな9つのトラブル事例と決済時の対処法を徹底解説

-

事故物件は売れない?気になる売却相場と必ず知っておくべき注意点

-

一戸建ての家を売るときにチェックすべき5つの注意点。売買時のよくあるトラブル例も紹介

-

家売却前にここまでやれば安心!家を売る前に知っておきたい内覧の全知識

-

不動産査定の方法は4種類!不動産会社や鑑定士や銀行の価格算出方法を紹介

-

不動産査定とは?査定前に準備しておくことと査定後に準備しておくこと

-

マンションや土地等の不動産を売却すると翌年の住民税は増える?譲渡所得の計算方法や税金の支払い方法

-

定期借地権とは?普通借地権や事業用定期借地権との違いや保証金や権利金の考え方を解説

-

不動産査定のカラクリを知ろう!査定方法と売却成功の3つのコツ

-

コンパクトシティの利点とは?3つのメリット・デメリットと最大の課題

-

土地や不動産売却で譲渡所得があると扶養控除から外れる?社会保険や税金はどうなる?

-

瑕疵担保保険とは何か?加入条件と保険料の費用相場

-

家が買った時より高く売れる理由と売却時に注意すべき3つのこと

-

不動産査定書は3種類あり!使われるシーンと査定書を取得する方法

-

公示地価とは何か?制度や実勢価格との関係を解説

-

不動産価格の売り出し価格の決め方とは?パターン別5つの査定方法を解説

-

法人が不動産売却で利益が出た時にかかる税金と計算方法と節税ノウハウ

-

不動産売却時の取得費の求め方とは?リフォームした場合の減価償却の方法も事例で解説

-

不動産売買契約後から決済までの期間の準備と当日の流れについて徹底解説

-

固定資産や不動産の売却益が生じたときの税金の計算方法と9つの節税特例を解説

-

不動産売却チラシのルールと高く売るためのアピールポイントを解説

-

訪問査定とは?机上査定との違いや準備・依頼時に伝えるべきことを解説

-

家や中古住宅を売るオススメの時期は?不動産売却のタイミングは「築年数」が重要

-

家売却で成功するために知っておきたい5つのポイントを徹底解説

-

不動産売買契約とは?取引前に押さえておきたい基礎知識

-

実家を後悔せずに売却するタイミング – 空き家を放置すると起こりうる問題とは?

-

転勤が決まったときの持ち家はどうすべき?売却と賃貸の注意点を解説

-

マンションなど不動産の名義変更とは?費用の目安と手続きに必要な書類

-

家を売る理由って嘘でなく正直に伝えるべき?売却理由による査定額と売却期間への影響

もっと見る