離婚すると持ち家や住宅ローンはどうなる?財産分与や売却、住み続ける方法を解説

離婚する際、持ち家も共有財産として分与されるケースがあります。

不動産である持ち家の財産分与にはさまざまな方法があり、所有権や住宅ローンの状況によっても注意点が異なります。

手続きの進め方によっては想定外の負担が生じるケースもあるため、注意点を理解してから分与の手続きを進めましょう。

今回は、離婚後の持ち家の扱いや売却方法、住み続ける方法について説明します。

目次

離婚すると持ち家はどうなる?

持ち家に限った話ではありませんが、結婚してから夫婦が協力して取得した財産は、財産分与の対象になります。

仮に、夫が会社員で妻が専業主婦であり、夫が住宅ローンを全額支払っていても財産分与の対象になるのです。

なぜなら、妻は専業主婦として家族の生活を支えており、そのおかげで夫が会社で仕事をして収入を得ることができるからです。

それでは、どのように財産分与を行うのでしょうか。

初めに、離婚したあとの持ち家を財産分与するパターンをご紹介します。

どちらかが家に住み続け住宅ローンを支払う

夫か妻のどちらかが家に住み続け、住宅ローンを支払うケースです。

仮に夫が支払いを続け、妻が住むならば、妻が慰謝料代わりにするという条件でその家に住み続けるというイメージです。

一方、夫が住宅ローンを支払い夫自身が住むのであれば、その家は夫に財産分与されたということになります。

持ち家を売却してローンを返済し、残りの現金を夫婦で分割する

持ち家を売却してしまい、その現金を夫婦で分割するというパターンもあります。

分割の割合は、財産分与の内容によります。

内容によっては、均等に分ける場合もありますし、8:2の割合など分与に差をつける場合もあるでしょう。

住宅ローンが残っている家の売却方法や高く売るコツは以下の記事をご覧ください。

住宅ローンが完済済みの物件も売却するか、どちらかが住み続けるか判断する

前述の2パターンは、住宅ローンの残債がある場合です。

しかし、仮に住宅ローンを完済していても、基本的には変わりません。

つまり、どちらかが持ち家に住み続ける場合もあれば、持ち家を売却して現金を分与することもあります。

違いは、住宅ローンの支払いや完済をする必要があるかどうかという点のみです。

離婚で持ち家を財産分与する流れと事前に確認すべきこと

離婚した後の持ち家は、夫婦のどちらかが住むケースと、売却するケースがありました。

それでは実際に、どのような流れで持ち家を財産分与するのでしょう。

所有権や住宅ローンの有無を確認したうえで財産分与を行う必要がありますので、この章で詳しく確認していきます。

離婚して持ち家を財産分与するときの流れ

1. 持ち家の所有権(名義)を確認する

まずは、持ち家の所有権が誰かを確認しましょう。夫・妻どちらか一人の名義の場合もありますし、夫と妻の共有名義の場合もあります。

一般的に、名義はその家を購入するときの出資額で決まります。

たとえば、5,000万円の家を、夫側が4,000万円のローン、妻側が1,000万円の現金を出したとします。

その場合、夫が所有権を4/5所有し、妻が1/5所有するという「共有名義」になるのが一般的です。

名義に関しては、登記簿謄本などで確認しておきましょう。

登記簿謄本は、持ち家を取得したときの資料一式として複写を取得していることが多いです。

2. 住宅ローンの名義を確認する

住宅ローンに関しては、名義を確認することも必要です。

住宅ローンの名義は、以下の4つのパターンが考えられます。

住宅ローンの名義

- 夫婦一方の単独名義(連帯保証人なし)

- 夫婦一方の単独名義(連帯保証人あり)

- 連帯債務

- ペアローン

- 連帯保証人

- 連帯保証人とは、主たる債務者と連帯して債務を保証する人のことです。

- 連帯債務

- 連帯債務とは、夫婦の2人とも同じ債務を負って返済していく義務のある住宅ローンを指します。

- ペアローン

- ペアローンとは、夫婦それぞれが単独のローンを組む住宅ローンのことです。

上記の「夫婦一方の単独名義(連帯保証人なし)」以外の3つ(連帯保証人、連帯債務、ペアローン)に関しては、夫婦間で住宅ローンに関する何らかの関係が存在します。

これらは、離婚してもその関係が自動で解消されるわけではありません。

連帯保証人や連帯債務、ペアローンの関係を解消するには、基本的に売却して住宅ローンを完済するか、もしくは一方が他方の住宅ローンを借り換えることが必要です。

3. 財産分与の方法を決める

前項でご説明したように、財産分与は持ち家を売却することもあれば、どちらかが住み続けることもあります。

判断基準の1つとしては、持ち家を査定することです。その査定額によって、財産分与の方法を決める流れが良いでしょう。

できれば、弁護士など専門家を介して相談して解決しておいた方が、後々問題にはなりにくいです。

4. トラブル防止のために公正証書を作成する

財産分与の方法など、離婚に関する条件が決まったら、トラブル防止のために公正証書を作成しておくことが大切です。

日本では、離婚の約9割が協議離婚です。協議離婚の際に、夫婦で合意した条件を公正証書にする手続きも行われます。

- 公正証書

- 公正証書とは、国内の約300箇所に設置されている公証役場で作成される公文書のこと。金銭支払いのある契約を結ぶときに多く利用されている。

- 協議離婚

- 協議離婚(きょうぎりこん)とは、夫婦で話し合いをしてお互い離婚に合意をしたら「離婚届」を市町村役場に提出すること。

公正証書を作成してから離婚の届出をすることにより、養育費、財産分与、慰謝料などの約束についての安全を高めることができます。

公正証書を作成する際の手数料は、養育費や財産分与など契約に定める額に応じて公証役場で計算され、目的の価額によっては数万円から十数万円になることもあります。

離婚後の財産の取り扱いに関して、口約束だけをして後からトラブルにならないように、公正証書を作成しておきましょう。

持ち家が単独名義の場合の流れや注意点

持ち家が単独名義の場合、「連帯保証人なし」のケースと「連帯保証人あり」のケースが存在します。

離婚後に持ち家を売却するケース

離婚による売却のタイミングは、離婚後が最もシンプルです。

離婚前の財産移転は夫婦間の贈与とみなされる可能性があるため、原則として離婚後に売却して財産を分けるケースが多いといえます。

財産分与は、売却額からローン残債を差し引いた残額を半分に分ける方法が一般的です。

単独名義で売却するときの流れは、以下の通りです。

単独名義での売却の流れ

- 査定を依頼する

- 媒介契約(不動産会社との仲介の契約のこと)を締結する

- 売却活動を開始する

- 売買契約をする

- 引渡しをする

オーバーローンの場合には、売却後に残る残債にも返済義務があります。

- オーバーローン

- オーバーローンとは、住宅ローン残債が売却額を上回ることです。

注意点として、「連帯保証人あり」のケースでは、売却後に残債が残る場合には連帯保証人の保証義務が引き続き残ります。

そのため、連帯保証人との関係を解消するには、原則としてアンダーローンの状態で物件を売却して住宅ローン残債を完済することが必要です。

- アンダーローン

- アンダーローンとは、住宅ローン残債が売却額を下回ることを指します。

名義人が持ち家に住み続けるケース

まず、名義人本人が持ち家に住み続ける場合です。この場合は、名義変更の手続きは必要ありません。

ただし、名義人以外が連帯保証人になっている場合には注意が必要です。

たとえば、夫名義の家に、夫が主となって住宅ローンを組み、妻が連帯保証人になっていた場合です。

離婚後に元夫が自分の持ち家に住み続けていても、元夫が返済不能になれば元妻がローン返済の責任を求められる場合があります。

この対策のためには、連帯保証人を外さなくてはいけません。

方法としては、ローンの借り換えや一括返済などがありますので、金融機関と相談しましょう。

名義人以外が持ち家に住み続けるケース

次に名義変更をして住み続ける場合です。

たとえば、夫名義の持ち家を妻の名義にして、妻が住み続けるという状況です。

この場合は、名義変更するために妻が新たにローンを借りなければいけません。

しかし、妻に返済能力がなければ、ローンを組むのは難しく名義変更も難しいでしょう。

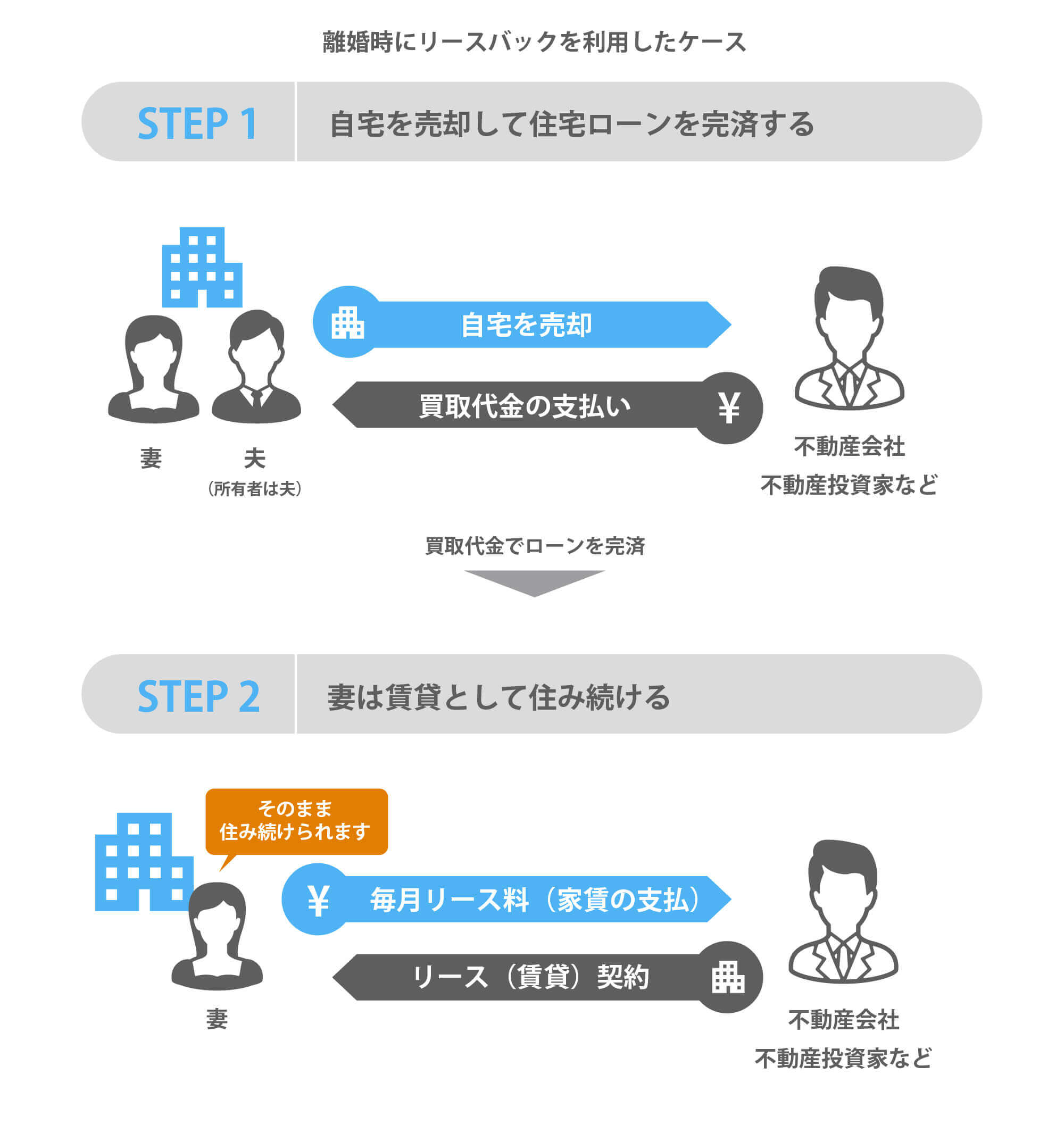

その際は妻のために不動産を売却し、その後に賃貸借契約を結び、そのまま賃貸として住み続けることができる「リースバック」がおすすめです。

そうすれば、売却資金も財産分与できますし、名義人でない妻も家に住み続けることができます。

リースバックをご検討の際は、過去15年以上にわたるリースバック取引実績と豊富な賃貸管理実績を持つスター・マイカへご相談ください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

また、離婚時のトラブルやリースバックをする場合の注意点などについては、こちらの記事もご覧ください。

持ち家が共有名義の場合の流れや注意点

住宅ローンを連帯債務もしくはペアローンで組んでいる場合は、持ち家が共有名義になっています。

この章では、共有名義の物件の対応方法について解説します。

同意のうえで持ち家を売却する

連帯債務やペアローンの関係を解消するには、売却してローンを完済することが基本となります。

注意点は、共有名義の不動産を売却するには共有者全員の同意を要するという点です。

売却にあたっては、まずは相手方と話し合い、双方で売却の意思を固めることが必要となります。

共有者全員の同意が得られたら、後の流れは基本的に単独名義の物件の売却の流れと同じです。

他方の持ち分を取得してそのまま住む

共有名義の物件では、夫婦の一方が他方の持ち分を購入し、単独所有にしてそのまま住むこともあります。

夫婦の一方が他方の持ち分を購入する際に支払う金銭を、代償金と呼びます。

代償金は基本的に他方の持ち分を時価で支払うため、物件価格が大きいと購入者側の負担が過大になる点が注意点です。

例えば、時価が5,000万円で持ち分割合が2分の1の場合、一方が2,500万円を支払って持ち分の購入をすることになります。

売った側の持ち分の住宅ローン残債が2,000万円の場合、売買代金から2,000万円を完済することで売った側のローンは消えます。

売った方は、残債返済後の500万円を手にすることができるということです。

他方の残債を借り換えてそのまま住む

共有名義の物件では、夫婦の一方が他方の住宅ローン残債を借り換えて、単独所有にしてそのまま住むこともあります。

前節の代償金との違いは、代償金は夫婦間の持ち分売買で片方の残債は消えるのに対し、借り換えはローンの名義を一つにまとめるためローン自体は引き継がれるという点です。

借り換えは代償金に比べて買う側の金銭的な負担は少ないです。

一方、ローン残債が大きくなることから借り換えの審査に通るかどうかわからない点が注意点となります。

借り換えを行う場合には、事前に銀行に相談することが適切です。

離婚して持ち家を財産分与する際に贈与税は発生する?

離婚による財産分与で相手側から財産をもらった場合、贈与税は発生しないことが原則です。

ただし、例外的に以下のケースでは贈与税が発生することがあります。

※上記「1.」の場合は、多過ぎる部分に贈与税が課税されます。

※上記「2.」の場合は、離婚で得た財産の全てに贈与税が課税されます。

出典:国税庁「No.4414 離婚して財産をもらったとき」

分与された共有財産が多すぎる

たとえば、慰謝料代わりにもらった持ち家の価値があまりに高く、慰謝料にしては法外であった場合などが挙げられるでしょう。

これらは税務署の判断になるので、明確な線引きはありません。

だからこそ、弁護士や税理士などの専門家に依頼した方が良いのです。

また、贈与税がかからなくても、持ち家の名義変更時は登録免許税がかかります。

登記費用はその持ち家の評価額で変わるので、登記をする司法書士に相談しましょう。

注意点は、財産分与時の持ち家の時価(評価額)が、「取得費(購入代金などから減価償却費を引いた額)+譲渡費用」の合計額を超えた場合は、その利益(譲渡所得)に対して譲渡所得税がかかることです。

- 譲渡所得税

- 譲渡所得税とは、所有している土地、建物などを売って得た利益に対して課税される税金のことです。

ただ、一般的に評価額の方が安くなるので、よほどエリアの価値が上がっていない限りは、譲渡所得税がかかるケースは少ないでしょう。

他の税金を回避するための離婚

贈与税や相続税を支払いたくないという理由で離婚したと認められたときは、贈与税が課せられるケースがあります。

たとえば、夫名義の持ち家があるとします。その場合、夫が亡くなれば妻に相続されますが相続税がかかってしまいます。

それを回避するために、あえて離婚して妻名義に変更しておくことで、相続税を支払わないというケースが考えられます。

離婚時の持ち家はスター・マイカの買取に相談

離婚時の持ち家は、財産分与のしやすさから売却を選択するご家庭も少なくありません。

また、家族の人数も変わるため一度売却し、適切な広さの物件に住み替える判断も十分考えられるでしょう。

マンションの売却を検討中の方は、スター・マイカのマンション買取をご活用ください。

マンション専門に累計約19,000件の豊富な買取実績

スター・マイカは過去20年以上にわたり、ファミリータイプ(35㎡~)の分譲マンションを中心に買取を続け、2013年より13年連続でマンション保有戸数業界1位をキープしています。

※中古マンション事業を営む上場企業各社の最新決算情報に基づく当社調べによります

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

築年数や状態に応じたリノベーションで、中古マンションの魅力を最大限に引き出すノウハウが強みです。

そのため、築古マンションやファミリー向け物件といった、市場で不利になりがちなマンションも物件の価値を見極めた価格での買取が可能です。

マンション買取以外にリースバックも対応

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

「スター・マイカ」は東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

査定から契約・引渡しまでのスケジュールを柔軟に調整できる点も強みです。

近年は離婚時の共有名義のマンション売却について、ご相談を多くいただきます。

また、離婚時のケースとしてリースバックを利用し、売却後も引き続きご自宅に住む選択をされることもあります。

スター・マイカでは、お客様の状況に合わせて買取とリースバックの両方のご提案が可能です。

まずは下記フォームよりご相談ください。

査定はもちろん無料です。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

スター・マイカの買取を利用したお客様の声

ここでは離婚時にスター・マイカにマンションをご売却されたお客様からいただいた声をご紹介します。

スケジュール調整を重視

スピード成約と、子供の転校時期に合わせた引渡しの両方を叶えてくれました

別居中で、私と子供が住んでいる状態での売却でした。早く契約を済ませてスッキリしたい反面、子供の学校の都合があるので、転校時期までは今のマンションに住み続けたいという希望がありました。こちらの都合ばかりで難しいかと思いましたが、すぐに買い取っていただき、引渡しは転校時期まで待っていただけることに。子供の生活環境を変えずに、スムーズに新生活へ移行できて本当に助かりました。

やり取り・手続きの負担軽減

元夫とのやり取りをすべて巻き取っていただき、精神的負担がありませんでした

すでに離婚しており私は別の場所へ転居していましたが、マンションのローン支払いが困難になったため売却することになりました。すぐに現金化する必要はなかったものの、置いてある荷物を整理する時間は必要でした。相談すると、『使用貸借1年』という引渡しの猶予を設定していただけました。また、別居済みでお互い負担だった直接のやり取りを、担当者さんがすべて巻き取って代行してくださったのが本当にありがたかったです。

金銭トラブルを未然に避けたい

売却後の残金分配の不安が、透明性の高い対応で安心に変わりました

借金問題が原因で離婚することになり、マンションを売却することにしました。ただ、抵当権が複数ついており、売却して借金を返済した後の残金が、双方に正しく分配されるのかが一番の不安でした。そのことを担当者さんに相談したところ、それぞれの指定口座へ直接振り分ける支払い方法をご提案いただきました。お金の動きの透明性が確保されたことで、トラブルの心配もなく、心から安心してお任せすることができました。

プライバシー保護を重視

ご近所に知られず、プライバシーを守ったまま手放せました

別居に伴う売却でしたが、私がまだ住んでいる状態でした。近隣の方に売却を知られたくなかったですし、何より居住中に不特定多数の人が内見に来るのだけはどうしても避けたかったんです。仲介で売り出すのではなく、確実な金額で直接買い取っていただけたので、プライバシーの侵害を感じることなく、早めに手離れ良く売却することができました。

離婚時のマンション買取でよくある質問

Q1. 離婚した場合、持ち家はどうなりますか?

持ち家に限った話ではありませんが、結婚してから夫婦が協力して取得した財産については、財産分与の対象になります。

Q2. 離婚したあとの持ち家を財産分与する場合、どんなパターンがありますか?

離婚したあとの持ち家を財産分与するパターンは以下の通りです。

Q3. 離婚したあとの持ち家を財産分与するときの流れは?

離婚して持ち家を財産分与するときの流れは以下の通りです。

離婚して持ち家を財産分与するときの流れ

まとめ

以上、離婚による持ち家の取り扱いについて解説してきました。

持ち家の住宅ローンに連帯保証や連帯債務、ペアローンといった関係が夫婦間に存在する場合には、これらの関係は離婚しても自動では解消されません。

夫婦間に存在する住宅ローンを解消するには、ローン残債を完済することが基本です。

ローン残債の解消には、売却の他、代償金の支払いや借り換え等がありました。

持ち家の扱いを決めるために、参考にして頂けると幸いです。

この記事の執筆者

竹内 英二Eiji Takeuchi

株式会社グロープロフィット 代表取締役。大阪大学出身。

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「住宅ローン」の関連記事

-

【2026年版】中古マンションで住宅ローン控除・減税を受ける方法と注意点

-

日銀の利上げは住宅ローンに影響する?マンション価格への影響をシミュレーション

-

住宅ローン返済中でも家は売れる!ローン中の不動産の売却方法と注意点

-

賃貸やセカンドハウスや投資に使える?2件目の住宅ローンを組む方法や注意点について

-

毎月の住宅ローンの返済が辛い人が確認すべき5つの対処方法を紹介

-

住宅ローンを遅延し続けるとどうなる?最悪の事態から回避する方法を解説

-

住宅ローンの返済期間は延長可能!毎月の返済額を減らすための借り換えや期間の変更手順

-

住宅ローン残高証明書の必要性とは?取り扱い方法を詳しく解説

-

住宅ローンを滞納したらどうなる?流れと6つの対策を解説!

-

住宅ローンの借りすぎで後悔!繰り上げ返済などで後悔する人の特徴と借り換えなどの対処法

-

住み替えローンを使って買い替えを成功させる5つのポイントを解説!

-

連帯債務者と連帯保証人の違いは?夫婦での住宅ローンの組み方を比較

-

住宅ローンが残っている家を売るときにやるべきことは?オーバーローンでも売る方法

-

住宅ローン控除と併用できる居住用財産やマイホームなどの買い替え特例の利用条件とは?

-

夫婦が住宅ローンを組むのに配偶者(妻・夫)の連帯保証人は必要?連帯債務者との違い

-

親子リレーの住宅ローンとは?持分割合や子供が同居しないデメリットや相続時の控除

-

家購入の年収っていくら必要?適正な住宅ローンを決める3つの基準

-

住宅ローンの選び方は?金利タイプや適正な返済額を解説

-

確定申告の住宅ローン控除に必要な書類は?新築・中古・リフォームでの条件別でも解説

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

4,000万円の住宅ローンを組む場合の適正年収が800万円って本当?年収別の返済プラン

-

住宅ローンが残っている家を賃貸できる?ローン返済中の物件を賃貸に出す方法

-

住宅ローンの返済比率の目安や割合は?年収や手取りに応じた無理のない借入額の計算

-

ネット銀行(楽天銀行やじぶん銀行など)は住宅ローンでもお得?賃貸併用住宅ローンも紹介

-

離婚すると持ち家や住宅ローンはどうなる?財産分与や売却、住み続ける方法を解説

-

離婚時に住宅ローンが残っている場合の対処法や不動産売却する際の確認ポイント

-

家やマンションの住宅ローンが払えない!8つの対処法と返済できない場合の注意点

もっと見る