日銀の利上げは住宅ローンに影響する?マンション価格への影響をシミュレーション

日銀は2024年3月にマイナス金利政策の解除方針を示して以降、変動金利を少しずつ上げ始めています。

2026年以降も日銀は金利を上昇させることを表明しており、変動金利は今後も上がる見込みが高いです。

現状はまだ総じて低い金利であるものの、今後金利が急激に上昇するようなことがあれば、不動産価格は下落していく可能性はあります。

今回は「住宅ローン変動金利の利上げ」について解説します。

目次

日銀の利上げは住宅ローン金利に影響する?

最初に住宅ローンの金利について解説します。

住宅ローンの金利には、変動金利と固定金利の2種類があります。

日銀の利上げが影響するのは変動金利

変動金利とは返済期間中に利率が変動する金利のことです。

変動金利は、日銀が直接操作できる政策金利に連動しています。

日銀が金融政策決定会合で政策金利を上げると決定すれば、それは住宅ローンの変動金利が上がることを意味します。

固定金利は日銀の利上げ前から上昇傾向

固定金利は返済期間中に利率が固定されている金利で、日銀は間接的にしかコントロールできません。

固定金利は、10年物国債利回りに連動して金利が決定されます。

国債は債券市場で価格が決まりますが、国債の価格は利回りが低いほど高く、利回りが高いほど安くなるという性質があります。

日銀はこの性質を利用し、債券市場で国債を高く購入することで国債の利回りを低く抑え、固定金利もコントロールしてきました。

しかし、日銀が無制限に国債を購入することには無理があり、利上げ前から国債の買入額は減らしていました。

その結果、固定金利は変動金利が上がる前から既に上昇している状況です。

2025年12月に政策金利の引き上げが決定

変動金利は日銀が直接操作できる金利であるため、その動向を知るには政策金利を決定する日銀の金融政策決定会合という会議の結果が極めて重要です。

金融政策決定会合は1~2ヶ月に1度のペースで行われており、その結果はテレビニュースでもしっかりと報道されます。

直近の2025年12月に行われた金融政策決定会合では、政策金利の引き上げが決定されました。

つまり、数ヶ月後には変動金利は上がるということです。

日銀は2024年3月にマイナス金利政策を解除して以降、少しずつ金利を上げ続けています。

そのため、今後も政策金利は上がっていく可能性が高く、変動金利も上がっていくものと見込まれます。

ただし、「早く、大きく上げる」ことは考えにくく、市場に影響をほとんど与えない緩やかな範囲で上昇していくものと予想されます。

出典:日本銀行「2025年12月金融政策決定会合での決定内容」

住宅ローンの金利タイプ

この章では、住宅ローンの金利タイプについて解説します。

変動金利型

変動金利とは返済期間中に利率が変動する金利のことです。

変動金利は短期金利(短期プライムレート)に連動して決まります。

変動金利は日銀が政策金利を操作することで、直接的にコントロールできる金利です。

変動金利は借入期間中に金利が変動するリスクがあるため、借入期間の短い人に向いているといえます。

固定金利型

固定金利とは返済期間中に利率が固定されている金利のことです。

国債の利回りと連動しており、長期金利とも連動しています。

固定金利は日銀が債券市場で国債を高く購入することでしか制御できず、間接的にしかコントロールできない金利です。

固定金利は借入期間中に金利が固定され、金利変動リスクを回避できることから、借入期間の長い人におすすめの金利となります。

変動金利と固定金利の違い

変動金利と固定金利の違いをまとめると、下表の通りです。

| 項目 | 変動金利 | 固定金利 |

|---|---|---|

| 影響する金利 | 政策金利・短期金利 | 国債の利回り・長期金利 |

| 変動要因 | 日銀の金融政策決定会合 | 10年物国債の価格 |

| 金利の目安(※) | 0.4~0.8% | 2.5~3.5%(35年) |

| 利用割合 | 7~8割 | 2~3割 |

| おすすめな人の特徴 | 借入期間の短い人 | 借入期間の長い人 |

- 2026年1月時点の相場

変動金利と固定金利の違いは以下の記事で詳しく紹介しています。

住宅ローン金利と返済額をシミュレーション

この章では、変動金利と固定金利を比較した場合の返済額のシミュレーションを紹介します。

プランA:変動金利の前提条件

- 借入金額:5,000万円

- 借入期間:35年

- 金利:当初10年間は0.7%、11年目以降は3.0%

プランB:固定金利の前提条件

- 借入金額:5,000万円

- 借入期間:35年

- 金利:全期間2.5%

いずれも元利均等返済、ボーナス返済なしを条件とします。

返済額は以下の通りです。

| 返済額 | プランA | プランB | |

|---|---|---|---|

| 毎月返済額 | 当初10年 | 134,260円 | 178,747円 |

| 残期間 | 175,177円 | ||

| 総返済額 | 68,664,299円 | 75,073,795円 | |

上記シミュレーションでは、変動金利の当初10年間の金利が低く抑えられた効果が大きく、変動金利を選択した方が総返済額は安くなる結果となっています。

住宅ローン返済の負担が増えた際の対応

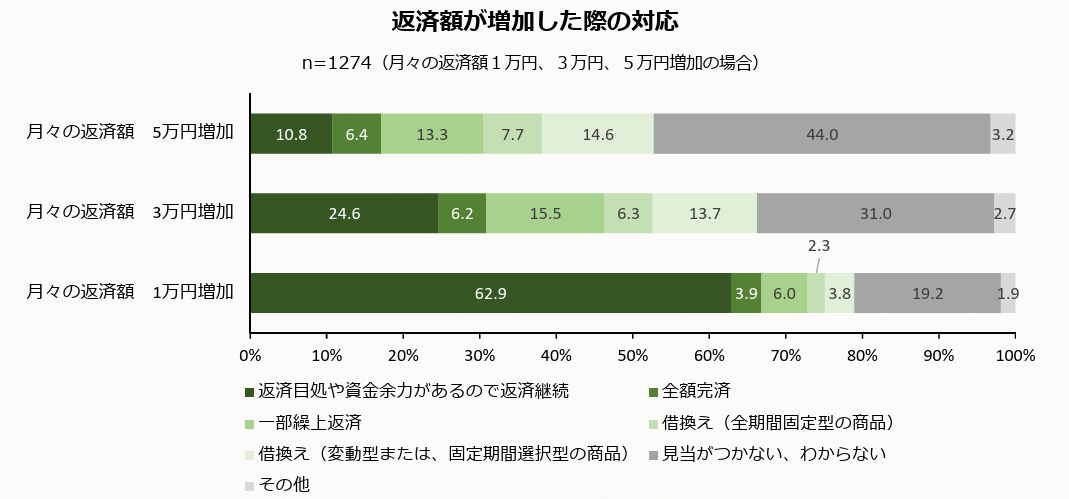

住宅ローン返済の負担が増えた際の対応に関して、住宅金融支援機構が参考となるアンケート調査を行っています。

画像出典:住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」

アンケートによると、「返済目処や資金余力があるので返済継続」が1万円増加の場合は62.9%、3万円増加の場合は24.6%、5万円増加の場合は10.8%です。

一方で、「見当がつかない、わからない」が1万円増加の場合は19.2%、3万円増加の場合は31.0%、5万円増加の場合は44.0%となっています。

総額が低ければ返済を継続する人が多いですが、増額が増えると見当がつかないといった回答をする人が多くなる傾向があります。

つまり、増額が少ない場合はあまり問題にはなりませんが、増額が多いと対処法が分からず問題が生じる可能性があるということです。

もし返済継続が困難なほど増額してしまった場合には、一括返済ができれば残債を返済し、一括返済できなければ売却といった選択もする必要が出てきます。

いずれにしても売却は最終手段となるため、返済継続が困難なほど増額する前に、まずは繰り上げ返済や固定金利への借り換えが実施すべき対処法となります。

利上げによってマンション価格は下がる?

バブル時代は変動金利が最大8.5%に達したことで、不動産の購入需要がようやく減退し、最終的に不動産価格が下落しました。

そのため、今後も同水準程度に金利が上昇すれば、利上げによって不動産価格は下がる可能性はあります。

現状、金利は総じて低いことから、金利が多少上がったとしても不動産価格がすぐに下がることは考えにくいです。

また、日銀は市場に悪影響を与えないように金利を上げており、その上げ方は「ゆっくりと、少しずつ上げる」というスタンスであることが特徴です。

ただし、今後、さらに金利が上昇すればいつか価格は下がるため、売却するのであれば価格が下がる前に売ることをおすすめします。

マンション買取ならスター・マイカ

マンション売却は住宅ローンの一括返済ができない場合以外にも、重要な出口戦略となります。

「マンション価格が下がる前に早く売りたい」という方は、マンション買取サービスがおすすめです。

マンション買取を手掛ける不動産会社は数多く存在しますが、スター・マイカはその中でも豊富な実績を有しています。

不動産のお悩み、スター・マイカに

お聞かせください。

- 投資事業部

宅地建物取引士 - 投資事業部

宅地建物取引士

ファイナンシャルプランナー2級 - 投資事業部

宅地建物取引士

マンション専門に累計約19,000件の豊富な買取実績

スター・マイカは過去20年以上にわたり、ファミリータイプ(35㎡~)の分譲マンションを中心に買取を続け、2013年より13年連続でマンション保有戸数業界1位をキープしています。

※中古マンション事業を営む上場企業各社の最新決算情報に基づく当社調べによります

東証プライム上場企業のグループ会社

「スター・マイカ」は東証プライム上場企業(2975)の「スター・マイカ・ホールディングス」を親会社としています。

安定した財政基盤があり取引実績も豊富なので、初めてのマンション売却でも安心してお任せください。

全国6拠点に支店設置

スター・マイカのマンション買取サービスは、全国6拠点に展開し、地方エリアの買取も強化しております。 現金化や引渡しのスケジュールの柔軟な対応など、お客様のご事情に合わせた提案をいたします。

拠点所在地

最後にスター・マイカのマンション買取サービスについてご紹介します。

スター・マイカのマンション買取

スター・マイカは、業界に先駆けてオーナーチェンジ物件の

買取を牽引してきた、パイオニア企業です。

豊富な査定実績

28万件以上の査定実績*に基づく精度の高い査定

業界トップの実績

中古マンション保有戸数13年連続業界トップ*の実績

金融機関との強い連携

複数の金融機関との強い連携により、高い資金調達力を実現

※中古マンション事業を営む上場企業各社の最新決算情報(2025年11月期末時点)に基づく弊社調べ

スター・マイカ(株)はスター・マイカ・ホールディングス(株)(東証プライム上場証券コード:2975)のグループ企業です。

築年数や状態に応じたリノベーションで、中古マンションの魅力を最大限に引き出すため、新築以上の付加価値を生み出します。そのため、リノベーションを見越した高い評価が実現するのです。

マンション買取をご検討の方はぜひ、マンション専門のスター・マイカへご相談ください。

無料のマンション査定依頼や相談にも対応しております。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

スター・マイカの買取を利用したお客様の声

スター・マイカにマンションをご売却されたお客様から頂いた声をご紹介します。

不動産相続

安心感のある専門的なサポート

室内状況が悪く仲介での売却が難しかったため、買取の査定を依頼しました。初めての不動産売却と相続で残置物の処理方法やスケジュール感に不安がありましたが、丁寧且つスピーディーな対応をしていただき、最後まで安心して売却することができました。

施設への転居

迅速かつ丁寧な対応力

約1年間、仲介で売却活動を行っていましたが、買い手が見つからず、買取査定を依頼しました。施設入居までの期間が迫っており、早期売却を希望したところ一括決済を提案していただき、スピード感をもって売却することができました。※一括決済とは、不動産売買において、契約から所有権移転登記までを一度に完了させる決済方法です。

転職による住み替え

誠実な価格提示

地方へ転職するため住み替えで自宅の売却を検討し、買取の査定を依頼しました。依頼した際には、住み替え先の内覧や他社からの査定金額の提示など、さまざまな状況がありましたが、貴社は柔軟に対応してくださり、大変助かりました。金額も駆け引きなしで納得のいく金額を提示していただき、気持ちよく売却することができました。

事業の清算

築古物件も積極買取

長年にわたり事務所として利用してきましたが、事業を廃業することになったため、売却活動を開始しました。昭和築の古い物件であったため、他社の査定金額は思うように伸びなかったのですが、スター・マイカでは納得のいく金額を提示していただけました。上場企業ということもあり、すぐに現金化することができ、大変助かりました。

住宅ローン金利と利上げでよくある質問

この章では、住宅ローン金利と利上げでよくある質問について解説します。

Q1. 2026年も日銀の利上げは続きますか?

2026年も日銀の利上げは続きます。

現在、日本の低金利が円安の原因の一つとなっています。

物価高を抑えるためには円安を是正して輸入品の価格を抑える必要があり、金利は上げていかざるを得ない状況にあります。

Q2. 変動金利から固定金利に見直すべきですか?

全額を変動金利で借りている人は、一部を固定金利に借り換えておいた方が安全です。

現状の固定金利は高いといっても、まだまだ総じて低いです。

今後、固定金利も上がっていく可能性が高いため、今のうちに借り換えておかないと本当に必要なときに固定金利が高過ぎて借り換えができない懸念があります。

そのため、固定金利に借り換えるなら、早めに借り換えておくことをおすすめします。

Q3. 住宅ローン金利が上がったらマンションは売却すべき?

変動金利が上がっても、返済が問題なく継続できるのであれば無理に売却する必要はありません。

金利が上がればいつかは価格が下がる可能性はありますが、現状の金利水準ではまだ価格は下がらない状況といえます。

例えば、変動金利が5%以上になるようなことがあれば、売却も検討した方が良いといえます。

まとめ

以上、住宅ローン変動金利の利上げについて解説しました。

2026年以降も、住宅ローンの変動金利は上昇する見込みが高いです。

現状の上昇水準ではすぐに価格が下落する可能性は低いですが、このまま変動金利が上がり続ければいつかは価格が下落し始めます。

対策としては返済継続が困難なほど増額する前に、繰り上げ返済や固定金利への借り換えを実施すべきです。

最終的には、価格が下落する前に売却するといったことも適切な判断となります。

変動金利で住宅ローンを組んでいる方は、参考にして頂けると幸いです。

この記事の執筆者

竹内 英二Eiji Takeuchi

不動産鑑定士、中小企業診断士、公認不動産コンサルティングマスター等、多数の高度な資格を有する(株)グロープロフィット代表取締役。大阪大学出身。不動産鑑定業を軸に、土地活用や賃貸借、相続対策など年間多くの相談に応じている。実務経験に基づいた信頼性の高いWebライティングを手掛けている。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「住宅ローン」の関連記事

-

日銀の利上げは住宅ローンに影響する?マンション価格への影響をシミュレーション

-

住宅ローン返済中でも家は売れる!ローン中の不動産の売却方法と注意点

-

賃貸やセカンドハウスや投資に使える?2件目の住宅ローンを組む方法や注意点について

-

毎月の住宅ローンの返済が辛い人が確認すべき5つの対処方法を紹介

-

住宅ローンを遅延し続けるとどうなる?最悪の事態から回避する方法を解説

-

住宅ローンの返済期間は延長可能!毎月の返済額を減らすための借り換えや期間の変更手順

-

住宅ローン残高証明書の必要性とは?取り扱い方法を詳しく解説

-

住宅ローンを滞納したらどうなる?流れと6つの対策を解説!

-

住宅ローンの借りすぎで後悔!繰り上げ返済などで後悔する人の特徴と借り換えなどの対処法

-

住み替えローンを使って買い替えを成功させる5つのポイントを解説!

-

連帯債務者と連帯保証人の違いは?夫婦での住宅ローンの組み方を比較

-

住宅ローンが残っている家を売るときにやるべきことは?オーバーローンでも売る方法

-

住宅ローン控除と併用できる居住用財産やマイホームなどの買い替え特例の利用条件とは?

-

夫婦が住宅ローンを組むのに配偶者(妻・夫)の連帯保証人は必要?連帯債務者との違い

-

親子リレーの住宅ローンとは?持分割合や子供が同居しないデメリットや相続時の控除

-

家購入の年収っていくら必要?適正な住宅ローンを決める3つの基準

-

住宅ローンの選び方は?金利タイプや適正な返済額を解説

-

確定申告の住宅ローン控除に必要な書類は?新築・中古・リフォームでの条件別でも解説

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

4,000万円の住宅ローンを組む場合の適正年収が800万円って本当?年収別の返済プラン

-

住宅ローンが残っている家を賃貸できる?ローン返済中の物件を賃貸に出す方法

-

住宅ローンの返済比率の目安や割合は?年収や手取りに応じた無理のない借入額の計算

-

ネット銀行(楽天銀行やじぶん銀行など)は住宅ローンでもお得?賃貸併用住宅ローンも紹介

-

離婚すると持ち家や住宅ローンはどうなる?財産分与後や夫や妻が住み続ける場合の注意点

-

離婚時に住宅ローンが残っている場合の対処法や不動産売却する際の確認ポイント

-

家やマンションの住宅ローンが払えない!8つの対処法と返済できない場合の注意点

もっと見る