住宅ローンの返済比率の目安や割合は?年収や手取りに応じた無理のない借入額の計算

家を購入するときは気分が高揚しているため、住宅ローンも「まぁ、なんとかなるだろう」と思いがちです。

しかし、住宅ローンを借りれば数十年間返済が続くため、購入前に一歩引いて冷静に考えることが重要です。

そこで今回の記事では、借り過ぎていないかを判断する目安のひとつ「住宅ローンの返済比率」について解説します。

適切な返済比率や計算方法、借入額の目安について、ぜひ参考にしてみてください。

お電話での無料相談も受け付けております

0120-503-070(9:30~18:30)

目次

住宅ローンの返済比率を求める計算式

ここでは、住宅ローンの返済比率を求める計算式から解説していきましょう。

- 返済比率

- 返済比率とは、年収に対する住宅ローンの年間返済額の割合のことです。

この計算で用いる年収は「手取り」ではなく、「額面年収」になります。

返済比率の計算式は以下の通りです。

返済比率 = 年間返済額 ÷ 額面年収

適正な住宅ローンの返済比率の目安は20%〜25%以内

ここでは、適正な返済比率の目安について解説していきましょう。

適正な返済比率の目安は、20%〜25%以内とされています。

たとえば、額面年収800万円の人が、年間返済額160万円の住宅ローンを組むと、返済比率は以下のような計算式で20%となります。

額面年収が800万円で、年間返済額が160万円の場合

返済比率 = 年間返済額 ÷ 額面年収 = 160万円 ÷ 800万円 = 20%

ちなみに、よく聞く「手取り年収」は、額面年収から約2割程度引いた金額です。

そのため、額面年収800万円で、手取り年収640万円と考えた場合、手取り年収に対しての割合は、25%(=160万円(年間返済額)÷640万円(手取り年収))程度となります。

また、ここでいう手取りは、ボーナスも含めた金額です。

たとえば、手取り年収640万円の人が、手取りボーナス100万円もらっていたとすると、ボーナスを除いた手取りは540万円です。

つまり、年間返済額160万円を、ボーナスを除く手取り年収540万円で割ると、約30%となります。

そのため、ざっくりの計算で毎月の手取りの中から3分の1程度のお金が住宅ローンの返済額となるイメージです。

住居費は、手取りの3分の1程度が適正と言われています。

返済比率が20%以内であれば、ちょうど住宅ローンを手取り年収の3分の1程度に抑えられるイメージです。

住宅ローンを月々の手取りの3分の1に抑え、なおかつ、ボーナスを全額自由に使うことができれば、生活にも余裕が生まれるでしょう。

合わせて、ボーナス返済すれば、返済比率をもっと上げることができます。

ただし、将来の子供の教育費を考えると、ボーナスはある程度貯金しておくほうがよいでしょう。

子供2人が私立大学に行くことになれば、学費や教材費など含めて毎年300万円程度の費用が想定されます。

教育費や、そのほかお金がかかることも視野に入れた上で、余裕を持って住宅ローン組むことが大切です。

ここまで適正な住宅ローンの返済比率について見てきましたが、次に年収別の住宅ローン返済比率の早見表についてお伝えします。

年収別の住宅ローン返済比率早見表

ここでは、年収別の返済比率について見ていきましょう。

以下の表は、金利2.3%(全期間固定)で試算しています。

金利上昇に伴い、数年前の相場(金利1%台)と比較して借入可能額の目安が低くなっていますのでご注意ください。

年収300万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 60.0万円 | 5.0万円 | 1,442万円 |

| 25% | 75.0万円 | 6.3万円 | 1,802万円 |

| 30% | 90.0万円 | 7.5万円 | 2,163万円 |

| 35% | 105.0万円 | 8.8万円 | 2,523万円 |

| 40% | 120.0万円 | 10.0万円 | 2,884万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

年収400万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 80.0万円 | 6.7万円 | 1,922万円 |

| 25% | 100.0万円 | 8.3万円 | 2,403万円 |

| 30% | 120.0万円 | 10.0万円 | 2,884万円 |

| 35% | 140.0万円 | 11.7万円 | 3,364万円 |

| 40% | 160.0万円 | 13.3万円 | 3,845万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

年収500万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 100.0万円 | 8.3万円 | 2,403万円 |

| 25% | 125.0万円 | 10.4万円 | 3,004万円 |

| 30% | 150.0万円 | 12.5万円 | 3,605万円 |

| 35% | 175.0万円 | 14.6万円 | 4,206万円 |

| 40% | 200.0万円 | 16.7万円 | 4,806万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

年収600万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 120.0万円 | 10.0万円 | 2,884万円 |

| 25% | 150.0万円 | 12.5万円 | 3,605万円 |

| 30% | 180.0万円 | 15.0万円 | 4,326万円 |

| 35% | 210.0万円 | 17.5万円 | 5,047万円 |

| 40% | 240.0万円 | 20.0万円 | 5,768万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

年収700万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 140.0万円 | 11.7万円 | 3,364万円 |

| 25% | 175.0万円 | 14.6万円 | 4,206万円 |

| 30% | 210.0万円 | 17.5万円 | 5,047万円 |

| 35% | 245.0万円 | 20.4万円 | 5,888万円 |

| 40% | 280.0万円 | 23.3万円 | 6,729万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

年収800万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 160.0万円 | 13.3万円 | 3,845万円 |

| 25% | 200.0万円 | 16.7万円 | 4,806万円 |

| 30% | 240.0万円 | 20.0万円 | 5,768万円 |

| 35% | 280.0万円 | 23.3万円 | 6,729万円 |

| 40% | 320.0万円 | 26.7万円 | 7,690万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

年収900万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 180.0万円 | 15.0万円 | 4,326万円 |

| 25% | 225.0万円 | 18.8万円 | 5,407万円 |

| 30% | 270.0万円 | 22.5万円 | 6,489万円 |

| 35% | 315.0万円 | 26.3万円 | 7,570万円 |

| 40% | 360.0万円 | 30.0万円 | 8,651万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

年収1,000万円

| 返済比率 | 年間返済額 | 月々の返済額 | 借入可能額の目安 |

|---|---|---|---|

| 20% | 200.0万円 | 16.7万円 | 4,806万円 |

| 25% | 250.0万円 | 20.8万円 | 6,008万円 |

| 30% | 300.0万円 | 25.0万円 | 7,210万円 |

| 35% | 350.0万円 | 29.2万円 | 8,411万円 |

| 40% | 400.0万円 | 33.3万円 | 9,613万円 |

- 返済期間:35年、返済方法:元利均等返済、金利:2.3%(全期間固定金利)、ボーナス払い:なし、他借入:なし

ここまで年収別の住宅ローン返済比率の早見表について見てきましたが、次に住宅ローンの返済比率の平均値についてお伝えします。

住宅ローンの返済比率の平均値

ここでは、住宅ローンの返済比率の平均値について解説していきましょう。

住宅金融支援機構が公開している最新データ(2023年度)によると、返済比率の全体平均は23.0%です。

以前は16〜19%程度が平均でしたが、近年の住宅価格高騰に伴い、すべての住宅タイプで返済比率は上昇傾向にあります。

| 住宅の種類 | 月々の返済額 | 返済比率 |

|---|---|---|

| 土地付注文住宅 | 13.4万円 | 28.0% |

| 新築マンション | 12.9万円 | 23.3% |

| 中古戸建 | 9.3万円 | 21.6% |

| 中古マンション | 9.0万円 | 20.3% |

| 全体平均 | 11.9万円 | 23.0% |

特に土地付き注文住宅では平均28.0%と高く、新築マンションでも23.3%となっています。

かつては「返済比率は20%以下が安心」と言われていましたが、現在の市況では平均値ですら20%を超えているのが実情です。

平均の月々返済額は約12万円となっています。

しかし、これはあくまで「平均」であり、購入するエリアや物件によってはこれ以上の負担になるケースも珍しくありません。

平均値が上がっているからといって無理をしてよいわけではありませんので、ご自身の家計に見合った比率を維持することが重要です。

返済比率以外の指標

ここでは、返済比率以外の重要な指標について解説していきましょう。

返済比率以外に重要となる指標は、「完済年齢」と「年収倍率」の2つです。

住宅ローンは、「返済比率」「完済年齢」「年収倍率」の3つをバランスよく加味して借りる必要があります。

完済年齢

まずは、完済年齢から解説してきます。

- 完済年齢

- 完済年齢とは、住宅ローンを返し終わる年齢のことです。

たとえば、30歳で35年ローンを組めば完済年齢は65歳、40歳で35年ローンを組めば完済年齢は75歳となります。

住宅ローンの完済年齢は、65歳で設定することが適切です。

年金収入だけになった場合、住宅ローンの返済は厳しいと考えられます。

そのため、年金生活が始まる前に住宅ローンを返し終わることが望ましいでしょう。

つまり、30歳であれば35年ローンでも良いですが、40歳であれば25年ローンが最長ということになります。

ただし、ローンの返済期間を短くしてしまうと、毎月の返済額が上がってしまうため、返済比率が適正値よりも高くなってしまうかもしれません。

そのため、返済比率を抑えるには、長期ローンを組むことになり、実際には、40歳で35年ローンを組む人も多くいます。

ただし、65歳以上になると年金収入だけになる可能性があるため、その前に繰上返済を行い、返済し終わる人が多いようです。

近年、世の中の流れとしては、定年が高年齢化しています。

20年後には定年が80歳になっている可能性もあるでしょう。

よって「完済年齢を65歳と設定したほうがよい」という定説は、今後変わってくるかもしれません。

ただし、完済年齢についてはきちんと理解し、ローンを組む際は意識するようにしましょう。

年収倍率

次に、年収倍率について解説していきます。

- 年収倍率

- 年収倍率とは、額面年収に対して、何倍程度の借入金総額を借りることができるかを表した倍率のことです。

適切な年収倍率は「5倍」になります。

たとえば、世帯年収800万円の人であれば、4,000万円の借入が適切という指標です。

ただし、年収倍率と返済比率はイコールではありません。

返済比率を20%とすると、年収倍率は概ね5~6倍程度となります。

5倍だと少し「保守的」な印象があるかもしれません。

適切な年収倍率よりも、適切な返済比率を意識したほうが、多く借りることができるでしょう。

返済比率が20%以内であれば、年収倍率が5倍を超えていても、借り過ぎとは言い切れません。

おそらく、年収倍率5倍が定説となったのは「金利が高かった時期に定められた指標であるから」と考えられます。

現在は金利が安いため、6倍程度借りても適正な範囲内となる場合もあります。

なお、年収は将来増えていく可能性がありますが、今後増える年収を前提としてはいけません。

年収が増える一方、子供のいる家庭では、出費も増えていきます。

今、保育園代が高いと感じている方も、これから先、子供が高校や大学に進学すれば、教育費がもっと高くなります。

こういった出費が増えていくことを考え、今の年収で借入金額を考えることが適切なローンを組むコツとなるでしょう。

銀行の許容値とのギャップ

ここでは、銀行の許容値と、ご紹介した指標とのギャップについて解説していきます。

住宅ローンの仕組みを知ると、銀行は安定的に収益を確保しやすい仕組みになっているため、驚く方も多いでしょう。

住宅ローンは、国が国民の住宅取得を推進するために、独立行政法人住宅金融支援機構と呼ばれるところが銀行をバックアップしています。

35年ローンなどの長期高低金利ローンは、民間の銀行が貸し出しを行ったあと、すぐにその債権を住宅金融支援機構に売ります。

銀行は取立業務を代行して行っているだけで、住宅ローンの債権回収が不能となるリスクは住宅金融支援機構が負っています。

たとえば、AさんにB銀行が4,000万円の住宅ローンを借りたとします。

B銀行は債権者ですので、本来なら「Aさんから住宅ローンを返してもらえないかもしれない」という債権回収リスクを負います。

しかし、B銀行はAさんに貸した債権を4,900万円くらいで住宅金融支援機構にすぐに売ってしまいます。

B銀行は、債権を売った時点で利益を確定させ、債権回収リスクも免れることとなります。

このような背景があり、銀行にとって住宅ローンはリスクが低い商売となっています。

そのため、銀行は、住宅ローンの融資を積極的に行いたいと考えることができます。

銀行が低金利合戦を繰り広げてでも貸そうとしているのは、住宅ローンが「安定した収益源」となる仕組みだからです。

すると銀行は、たくさん住宅ローンを借りて欲しいため、本人の返済能力以上に貸す傾向にあります。

銀行が持っている許容値と適正値のギャップを表すと、以下のようになります。

| 判断項目 | 銀行の許容値 | 適正値 |

|---|---|---|

| 返済比率 | 30~40% | 20~25% |

| 年収倍率 | 8倍 | 5~7倍 |

| 完済年齢 | 85歳 | 65歳 |

返済比率に関して銀行は、30~40%までの許容値を持っています。

「銀行はリスクを管理しているから、返せないようなお金を貸すことはないだろう」と考え、銀行の勧めるままに借りてはいけません。

銀行にとっては、リスクが低く抑えられた商売です。

個人の返済能力よりも、担保価値や保証会社の保証を重視する傾向があります。

このように、銀行の許容値を見ても分かる通り、「借りられるお金」と「返せるお金」は違うということです。

住宅ローンは、仮に銀行が「もっと貸せますよ」と言っても、自分で判断して、断るべきときには断らなければならない「ややこしい商品」です。

住宅ローンを借りる際は、銀行の許容値とのギャップに注意し、適正金額を借りるようにしてください。

3ヶ月経っても売れないのは販売戦略ミスかも!?

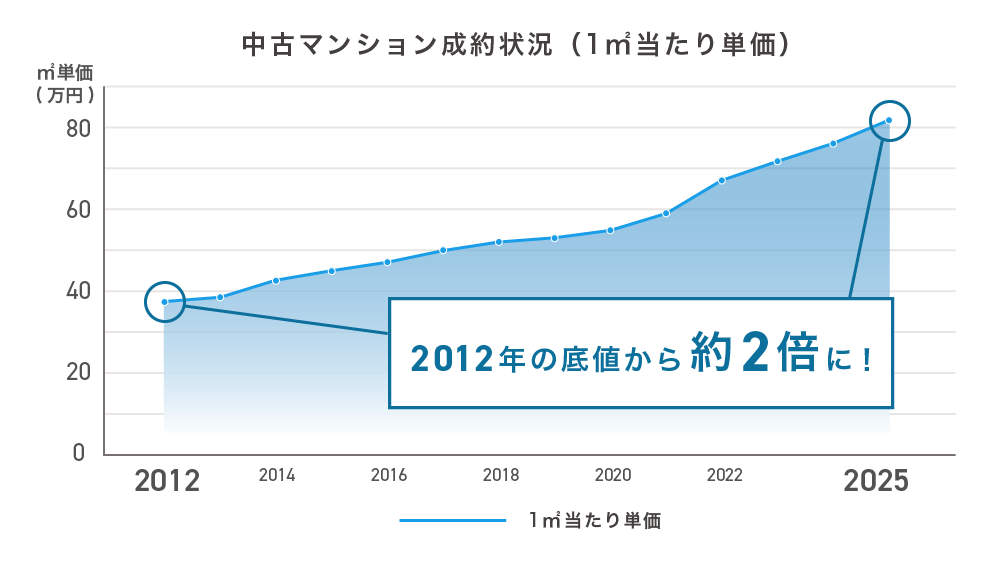

公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2025年)」によると首都圏の中古マンションの平均販売期間は約3ヶ月(82.5日)となっています。

また、中古マンション価格に目を向けてみると、長期的な観点でも2012年以降、13年連続で成約価格が上昇しているため、現在も「売り時」といえるでしょう。

今が売り時であるにも関わらず、平均販売期間の3ヶ月以上が経過しても売却ができていないのであれば、ちょっと焦らなければならないかもしれません。 いつまでも売却できない場合、以下が要因として考えられます。

- 設定している販売価格が高すぎる

- 「築年数が古い」「室内状況が悪い」といった、個人が買主となる「仲介」という売却方法では売りにくい物件である

売却活動を始めてから3ヶ月を超えている場合は、そもそもの販売戦略を間違えている可能性があります。

「仲介」から「買取」という売却方法へ切り替えることも検討しましょう。

仲介と買取の違い

買取とは、マンションの売却方法の一種で、一般的な仲介による売却とは異なり不動産会社が直接買主になります。

仲介会社は売主と媒介契約を締結したのち、なるべく高い価格で売却するために顧客への紹介の他、チラシやインターネットによる販売活動を行い、広く買主となる人を探します。

すぐに買主が現れ、高く売れる場合は問題ありませんが、買主が見つからない場合は、販売期間が長期化したり、当初設定した価格を下げざるを得なくなります。 仲介会社が直接購入する訳ではないので、仲介会社の査定は売れる可能性が高い推定の価格です。

一方で、買取価格は買主となる不動産会社が実際に購入可能な買える価格を提示していますので、場合によっては最短で数日で契約・決済まで完了させることができます。

スター・マイカでは、独自のデータベースによる正確な査定を行っており、9割超のお取引で最初に査定した価格またはそれ以上の価格で実際に買取を行っております。

実際査定を依頼いただく方の多くが仲介による販売活動を経験し、比較検討されています。 参考に買取価格を知りたいという方もお気軽にお問い合わせください。

最短2時間、遅くとも翌営業日までに査定結果をご連絡させていただきます。

査定依頼はもちろん無料です。

仲介と買取の売却方法の違いを詳しく知りたい方には、こちらの記事で詳しく解説しています。

まとめ

返済比率は、20%以内に収めることが理想です。

銀行で貸してくれる金額は、あなたが返せる金額とは限りません。

借りる額は自分で冷静に判断し、無理のない形で住宅ローンを組みましょう。

また、売却の注意点や買い替えなどについては、以下の記事で詳しくご説明していますので合わせてご覧ください。

URILABOの運営者

スター・マイカ株式会社

“作る”から“活かす”社会の実現をめざし、リノベーション中古マンションを販売する会社です。オーナーチェンジ物件の買い取りを得意とし、常時約4,000戸保有しています。不動産のプロとして「納得のいく不動産売却」のための情報を発信しています。

スター・マイカ株式会社 宅地建物取引業者免許 国土交通大臣(03)第8237号

当社は、東証プライム上場のスター・マイカ・ホールディングス株式会社のグループ企業です

「住宅ローン」の関連記事

-

日銀の利上げは住宅ローンに影響する?マンション価格への影響をシミュレーション

-

住宅ローン返済中でも家は売れる!ローン中の不動産の売却方法と注意点

-

賃貸やセカンドハウスや投資に使える?2件目の住宅ローンを組む方法や注意点について

-

毎月の住宅ローンの返済が辛い人が確認すべき5つの対処方法を紹介

-

住宅ローンを遅延し続けるとどうなる?最悪の事態から回避する方法を解説

-

住宅ローンの返済期間は延長可能!毎月の返済額を減らすための借り換えや期間の変更手順

-

住宅ローン残高証明書の必要性とは?取り扱い方法を詳しく解説

-

住宅ローンを滞納したらどうなる?流れと6つの対策を解説!

-

住宅ローンの借りすぎで後悔!繰り上げ返済などで後悔する人の特徴と借り換えなどの対処法

-

住み替えローンを使って買い替えを成功させる5つのポイントを解説!

-

連帯債務者と連帯保証人の違いは?夫婦での住宅ローンの組み方を比較

-

住宅ローンが残っている家を売るときにやるべきことは?オーバーローンでも売る方法

-

住宅ローン控除と併用できる居住用財産やマイホームなどの買い替え特例の利用条件とは?

-

夫婦が住宅ローンを組むのに配偶者(妻・夫)の連帯保証人は必要?連帯債務者との違い

-

親子リレーの住宅ローンとは?持分割合や子供が同居しないデメリットや相続時の控除

-

家購入の年収っていくら必要?適正な住宅ローンを決める3つの基準

-

住宅ローンの選び方は?金利タイプや適正な返済額を解説

-

確定申告の住宅ローン控除に必要な書類は?新築・中古・リフォームでの条件別でも解説

-

【老後の住宅ローンの支払いが終わらない】定年(65歳)後に住宅ローンが残っているときの対策

-

4,000万円の住宅ローンを組む場合の適正年収が800万円って本当?年収別の返済プラン

-

住宅ローンが残っている家を賃貸できる?ローン返済中の物件を賃貸に出す方法

-

住宅ローンの返済比率の目安や割合は?年収や手取りに応じた無理のない借入額の計算

-

ネット銀行(楽天銀行やじぶん銀行など)は住宅ローンでもお得?賃貸併用住宅ローンも紹介

-

離婚すると持ち家や住宅ローンはどうなる?財産分与後や夫や妻が住み続ける場合の注意点

-

離婚時に住宅ローンが残っている場合の対処法や不動産売却する際の確認ポイント

-

家やマンションの住宅ローンが払えない!8つの対処法と返済できない場合の注意点

もっと見る